2020年,突如其来的疫情重创了各行各业,经济缓步发展。在疫情之中,物业服务行业再次迎来高光时刻,物企作为“守住疫情防控最后一公里”的参与者得到社会关注,市场价值进一步提升。

同时在经济形势复杂多变之下,资本避险取向明显,对具备可期现金流的物业服务企业多有青睐及侧重,资本市场对物企的估值不断走高。

趁着资本的东风,物业行业发展迎来新的高峰期。2019年至今,物业服务企业的上市潮成为一大看点,几乎所有新上市企业均获得超百倍的超额认购。

同时,房企分拆物业上市也迎来了新的节点,6月24日-29日期间,共有5家物企向港交所递交招股书,分别是合景悠活、荣万家、佳源服务、世茂服务、金科智慧服务。

市场的火热直接触发了企业的发展意愿,更多的收并购事件发生。据观点指数不完全统计,2020年上半年上市公司公告的收并购事件一共有18起,涉及金额10亿元,当中更是不乏亿元级别收购。

物业市场群雄并起,蓝海板块扶摇而上

观点指数对行业超百家物业服务企业进行全方面监测,针对其上半年市场表现、运营成果、品牌等多指标统计及分析,并予以相应权重,最终有30家物企表现突出,上榜“2020中国年度影响力物业服务TOP30”。

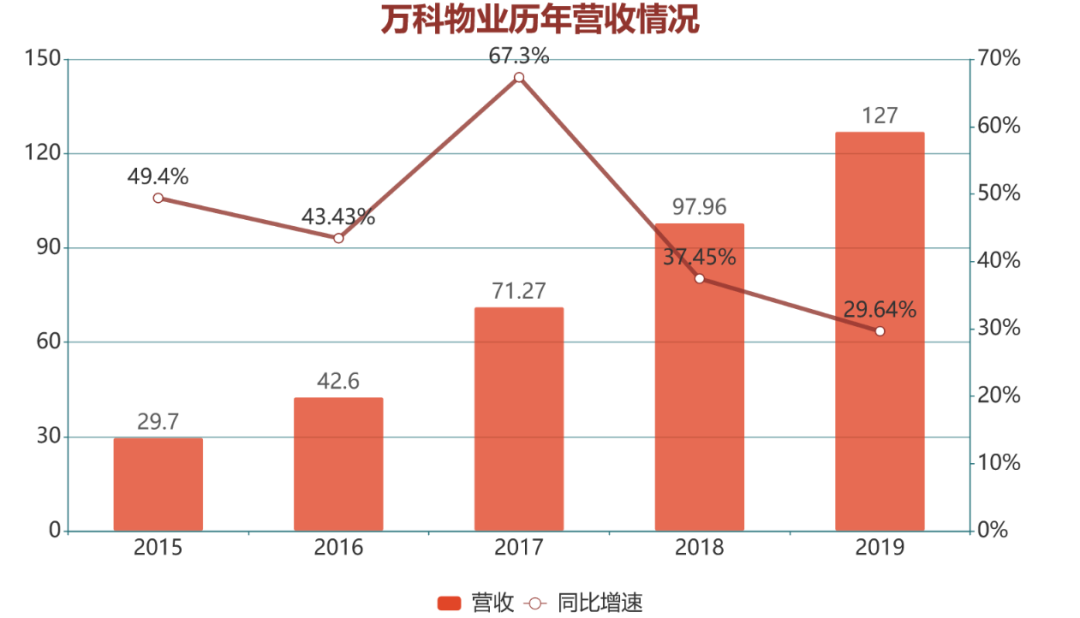

其中,万科物业位居行业榜首。截至2019年末,万科物业在管面积达到4.5亿平方米,同时营业收入首次突破百亿大关。无人撼动的行业规模,再加上品牌、管理等优势,使得万科稳居“2020中国年度影响力物业服务TOP30”首位。

数据来源:万科年报、观点指数整理

据年报数据披露,万科物业在2019年营收达到127亿元,而此前的2016年,其营收仅42.6亿元,历时3年就成为了内地首个迈入百亿营收的物管企业,年复合增长超40%。

与此同时,万科凭借运营规模的既有优势,进一步完善社区空间、商企空间、城市空间“三驾马车”模型搭建,每月有稳定的城市服务项目落地。

数据来源:企业年报、观点指数整理

上半年,碧桂园服务同样取得了不错的成绩,作为港股市场上市值最高的物业股,碧桂园服务正在向着千亿市值之路狂奔。

2020年初至今,碧桂园服务股价从每股26.38港元持续上行,截至5月13日收盘价达到37.18港元/股,市值达1023.9亿港元,成为港股市场上首家市值超千亿港元的物管企业。

回顾上市以来的表现,2018年6月19日,凭借介绍形式,碧桂园正式登陆资本市场,上市首日收盘股价为每股10港元,总市值最高为250亿港元。此后两年多时间里,碧桂园服务股价维持上涨趋势,按6月26日收盘价36港元股价测算,累计涨幅260%。截止7月31日收盘价46.75港元,累计涨幅367.5%。

数据来源:企业公告、观点指数整理

碧桂园服务的千亿市值,与其发展速度不无关系。据财报显示,2019年碧桂园服务营业收入96.45亿元,同比增速达到106%,复合增长率近55%。

综合来看,目前行业发展正处于快速发展时期,整体市场和单个物业企业间仍有很大的增量空间,高增长仍会持续一定时间,但不可忽视的是,企业发展战略各不相同,企业间业务和业绩分化也将越来越大。

未来3-5年,整个物业行业将快速裂变,进入规模增长、收并购拓展、品质提升三架齐驱的关键时期。

物业股市值迎来大分化,年内平均激增54.32%

突如其来的新冠肺炎疫情,将隐于房企幕后的物业公司推到聚光灯下。在资本市场,物业股板块更是迎来了高光时刻。

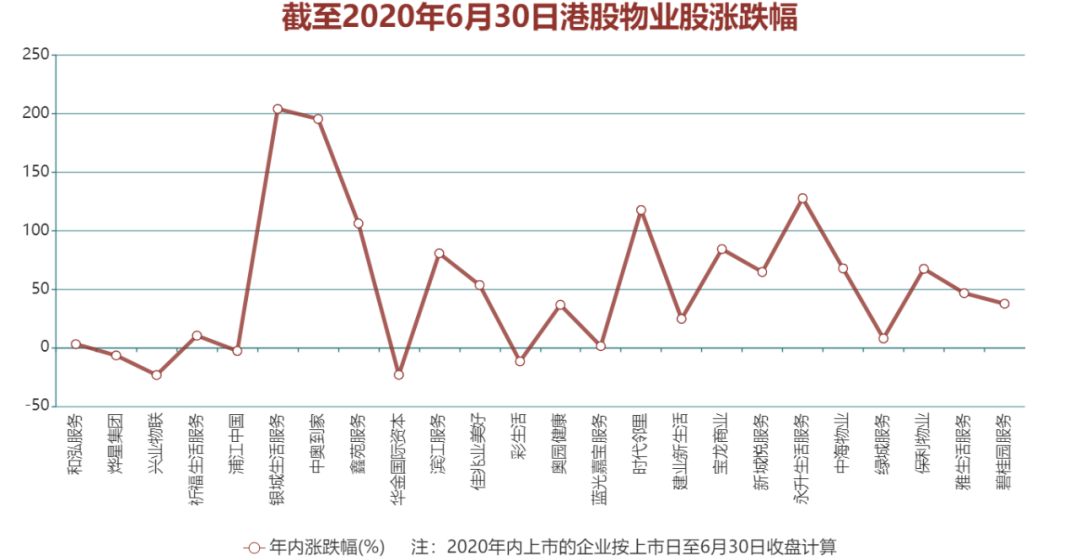

数据显示,相较2019年末收盘价,截至6月30日,港股市场上24只物业股平均涨幅为54.32%。在资本市场的亮眼表现,使得2019年爆发的物业公司资本化大潮延续至今。

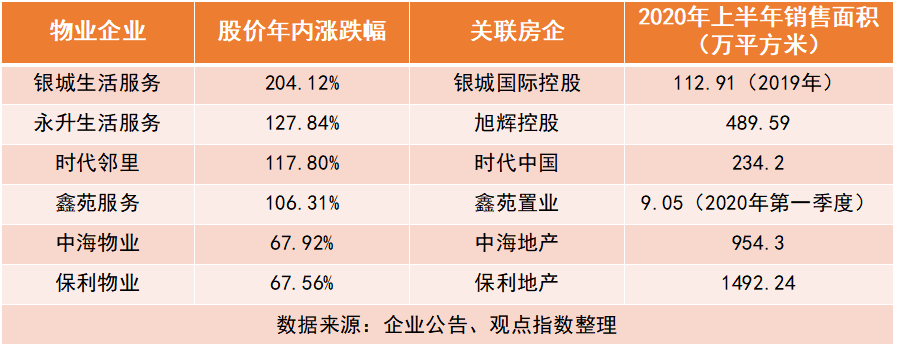

回顾年内表现,银城生活服务领跑一众物业股,年内涨幅高达204.12%。值得注意的是,若观察银城生活服务年内每个月股价走势,前5月股价表现平平,平均涨幅仅仅20%。6月股价异军突起,涨幅达115.01%,带动全年走势。

一般而言,物业股走势强劲,与其关联地产公司不无关联。关联地产公司增长强劲,不仅可以助力该物业公司持续输送物业管理面积,也给后者带来强劲的业绩增长预期。因此该物业股自然更受资本青睐。

数据来源:市场数据、观点指数整理

而上半年头部物企股价不及预期,或许与配股潮有关。

6月3日,绿城服务发布公告称,公司拟向最少六名承配人合计配售2.666亿股新股,预计融资总额约27.14亿港元。绿城服务宣布配股后第二天,永升生活服务集团有限公司也发布公告称,拟先旧后新配售1.34亿股新股,预期此次认购事项所得款项总额为15.79亿港元。随后,和泓服务、佳兆业美好均有配股动作。

一连串的物企配股事项难免会导致原股东所持股份遭到稀释,由此引发市场疑虑,物业股板块也似乎出现了连锁反应,月内体量较大的物业股出现整体下跌的情况。

疫情期间,具备稳定现金流的物管行业深受资本热捧,因此行业价值愈加显现,整体股价也实现了上升。但随着经济复苏,行业能否继续前半年的热度仍是未知数。

换句话说,通过配股扩充资金的窗口期或稍纵即逝。这也是头部物企配股潮起的主要动因。

另一方面,从目前市场数据来看,规模仍是衡量一家物管企业的重要指标,扩大管理规模和增大市场份额仍是上市企业发展的首要目标。因此,通过配股募资,以尽早抢占更多市场份额,亦是物业企业弯道超车的手段之一。

需要予以关注的是,与2014年仅彩生活一支独苗不同,如今港股物业板块热闹非凡,大中小型物业企业梯队分明。整体来看,市值达到500亿以上企业有2家、400亿以上企业1家、200亿以上3家、,百亿以上企业为3家,百亿以下企业15家。

即便物业企业发展整体向好,但值得注意的是,24家上市物企两极市值差约为986亿,这一数据在2020年第一季度初时为783亿,并且差距有进一步拉大的趋势。

市值的差异化,很大程度上源自于规模的持续增长、物业费的提升、成本的控制能力,以及增值服务等因素的综合结果。

从另一角度看,物业服务企业的市场集中度不在同一个量级,市场仍较分散,这给行业整合、龙头企业提升市场占有率提供了空间。

IPO狂欢,中型物业公司扎堆上市

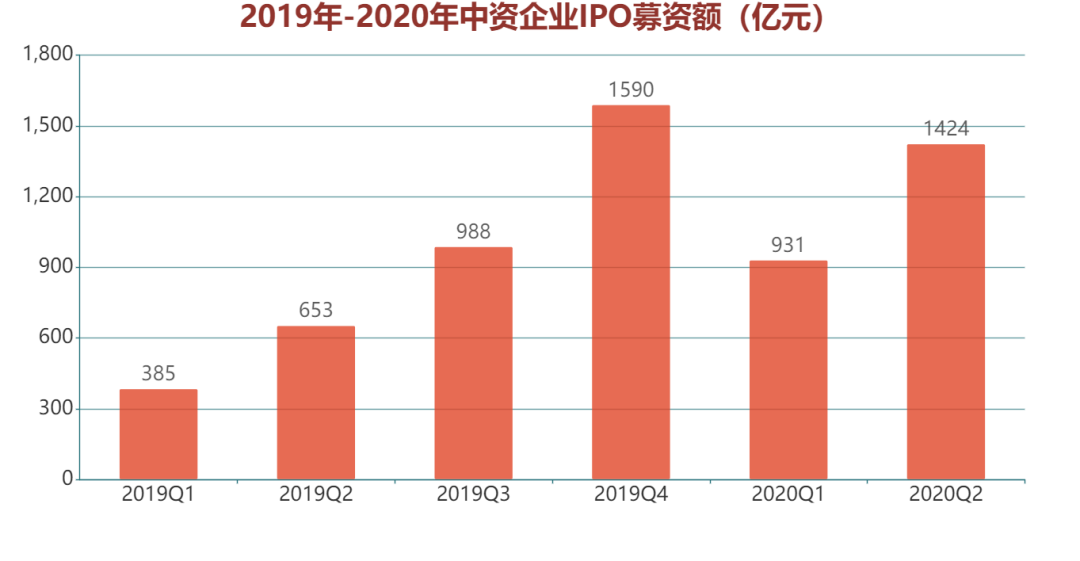

据数据显示,今年上半年,中资企业在全球通过IPO募集的资金总额为2355亿元,而去年同期只有1038亿元。细化下,今年一季度IPO募资931亿元,金额已几近往年Q1、Q2两个季度之和,二季度更是飙升至1424亿元。

数据来源:市场数据、观点指数整理

在此背景下,物业服务行业进账稳定的“现金奶牛”特性自然备受资本青睐,超额认购倍数屡次刷新上限。观点指数简单整理2020年上市的物业企业可发现,尽管各家企业成色参差不齐,但无一例外地都受到了资本的热捧。

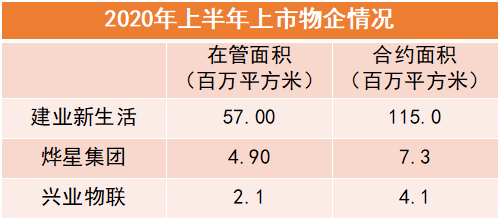

2020年率先上市的兴业物联和烨星集团,体量在上市物业股里属于中下水平,如兴业物联截止2019年末在管总建面240万平方米,2019年前三季度收益总额约1.27亿元;截至2020年1月28日,烨星集团在管面积520万平方米,2019年前八个月收益约1.75亿元。

来源:企业公告、观点指数整理

且相比于烨星集团吸引恒基地产李家杰做基石投资者(认购占比14.5%),兴业物联并没有基石投资者。即使在这种条件下,兴业物联仍成为新股王,市场之狂热可想而知。

截止6月30日,累计已有11家物业公司在港交所提交招股书。值得注意的是,7月有3家物企集中上市,按时间先后分别是金融街物业、弘阳服务、正荣服务。换而言之,目前港股市场上等待聆讯的物业企业还有7家。

同时近期融创、华润置地等百强房企亦紧锣密鼓地筹备拆分物业上市事宜。预期在接下来的半年时间内,获批上市的物业公司数有望比去年增加一倍多。

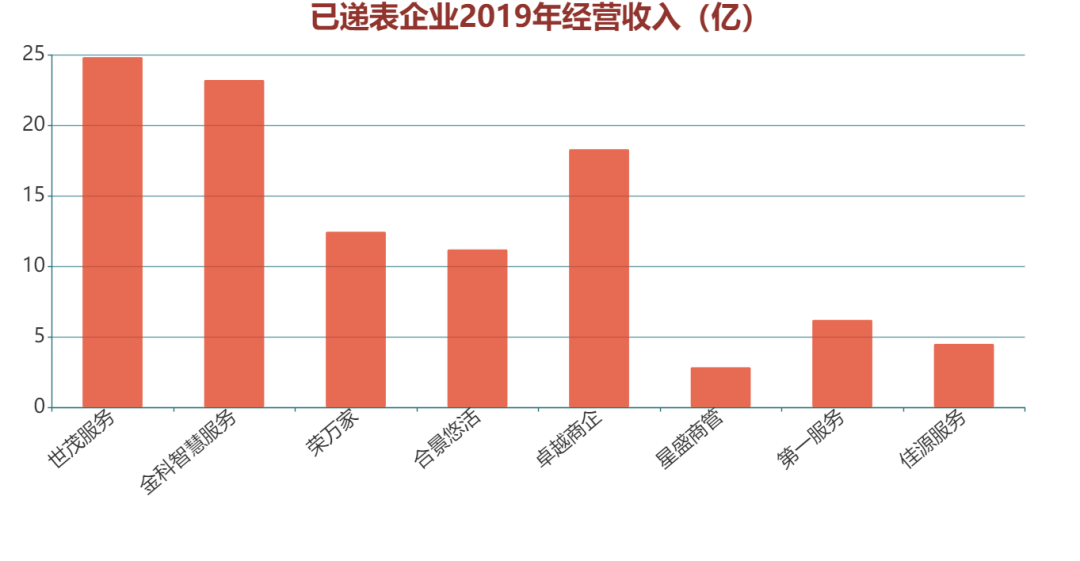

观点指数整理上半年披露招股书的物业企业数据,发现除金科智慧服务2019年在管面积超过1亿平方米外,其余企业的在管规模均较小。

来源:企业招股书、观点指数整理

一般来说,房企分拆物业公司上市,母公司的品牌效应会使物管企业更容易获得资本市场认可。目前排队上市的8家物业企业,其母公司均是观点指数·TOP100销售排行榜里全国排名靠前的企业。

随着资本市场对物业版块的看好,分拆物业上市逐步向第二乃至第三阶梯房企延伸。相信未来两年会有更多的中小型房企陆续推进旗下物业业务的上市进程。

此外,据中国物业管理协会公布的数据显示,2018年全国物业管理面积约246.65亿平方米,年复合增长率为12.01%。其中头部百强企业约占78.9亿平方米,即32.08%。总体呈现地域分散、集中度低的状态。

行业集中度较低导致市场环境竞争激烈,对物业服务企业的经营能力、管理能力和抗风险能力自然提出更高的要求。而已经上市或手握大量现金流的物管企业,有更多收并购、寻求合作的发展意向以及资金支持,占据先天优势。

收并购频发,多业态布局抗击市场风险

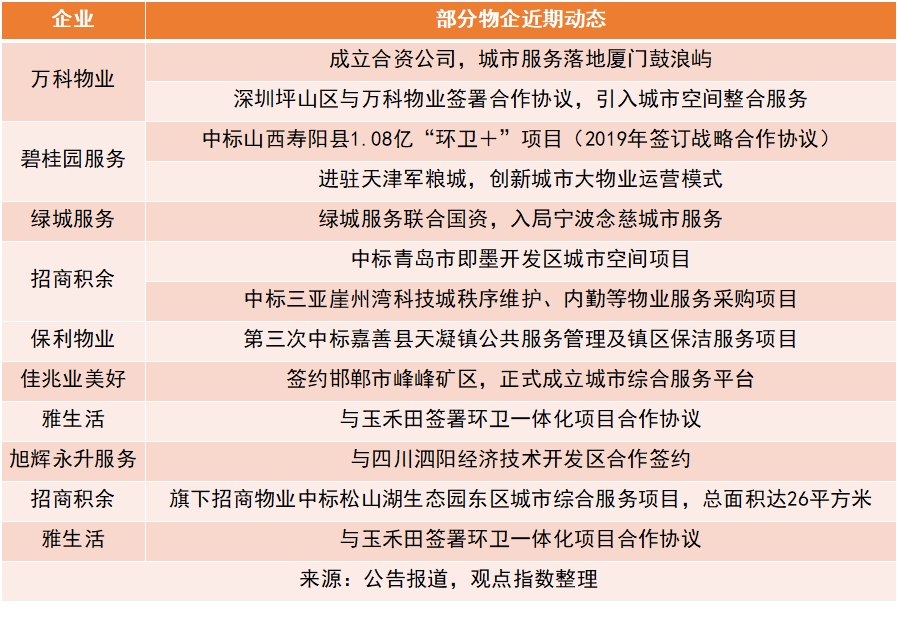

受疫情影响,大部分物管企业今年第一季度均聚焦于疫情防控工作,中标、收购动作有所减少。随着国内防疫工作成效逐步显现,各行各业进入缓慢恢复期,物管企业发展逐步恢复如常,在收并购、项目拓展等方面的动作增加。

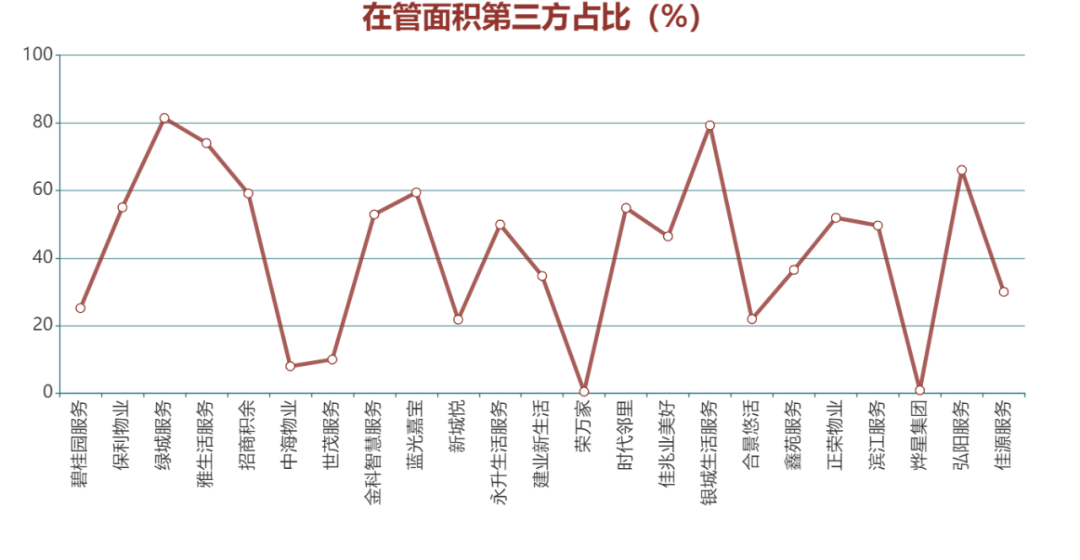

一般来说,物管公司通过关联企业交付面积输送、独立第三方招投标以及收并购三种方式来获取新的在管项目。其中第一种获取方式虽然可以为物业企业带来稳定的增量面积,但比较依赖关联企业的发展状况,同时受宏观经济因素影响较大。

近年来出现的趋势是,物业服务企业的在管面积中,关于关联方的项目面积占比在持续减弱。

数据来源:企业招股书、企业年报、观点指数整理

以2019年频繁收并购的雅生活为例,2019年其在管面积约为2.34亿平方米,除去来自雅生活、绿地集团双股东的输送面积后,来自第三方开发商的物业面积为1.71亿平方米,占比达到了73.3%。而2018年这一项指标为61.7%。

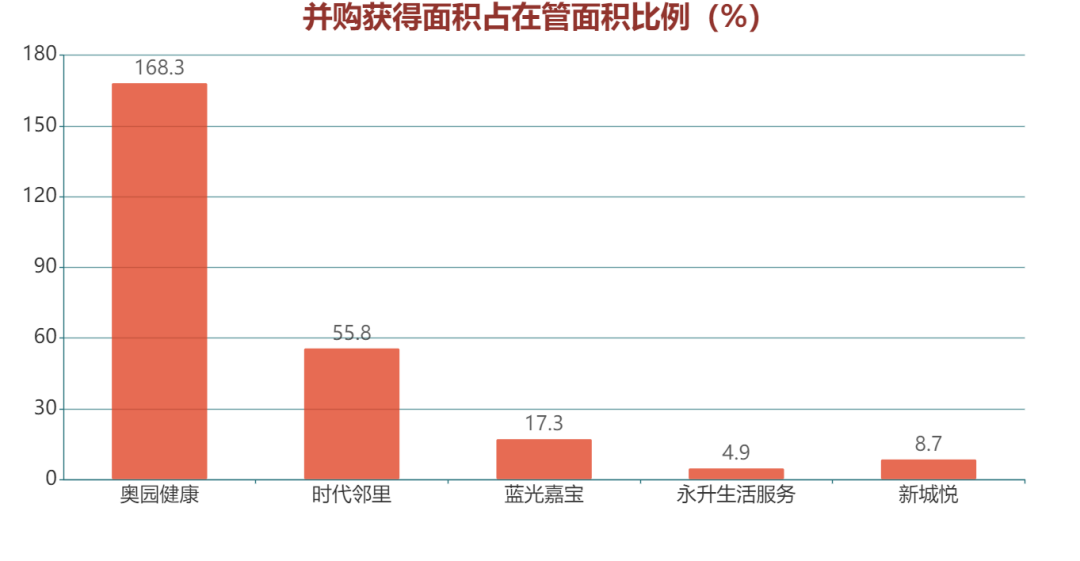

收并购市场方面,据观点指数不完全统计,2020年上半年上市公司公告的收并购事件一共有18起,涉及金额10亿元。据观点指数观察,标的企业主要为体量较小的物业企业,以及一些便于企业开展新增值服务的相关企业。

同时,也有物业企业通过收并购快速获取经验丰富的团队,进入新的业态领域。如新城悦通过并购成都诚悦时代物业使公司进入商写及商场的物管领域;时代邻里通过并购进入电力系统以及工业物流地产领域。

数据来源:企业公告、兴业证券、观点指数整理

从现有数据看,收并购依然是企业扩张规模的主流方式。这一途径可以让物业企业在较短时间里增加大量的在管面积,拉动业绩增长。对于一些发展意愿强烈且在管面积规模相对较小的公司,并购更容易实现规模的快速扩张。但如何处理好后续的服务问题,则是另一重考验。

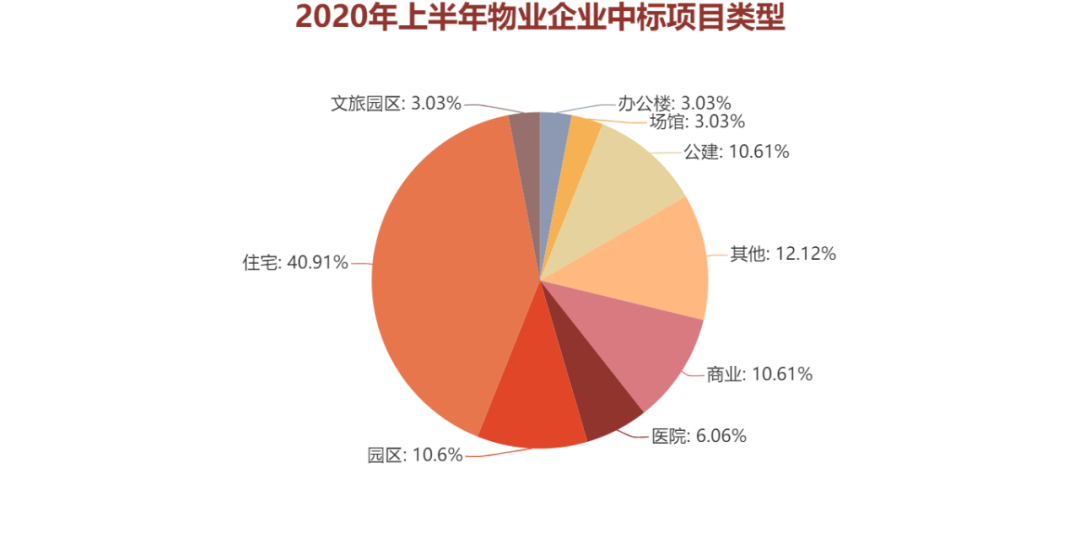

招标市场方面,观点指数整理头部物企新中标项目类型发现,住宅物业仍是当中的大头。

数据来源:观点指数整理

随着行业的不断发展,不同业态的客户特征及对物业服务的诉求皆有所差异。部分物管企业在以住宅为主的基础上,积极进行其他业态拓展,完善多元化业态结构,提升企业在市场发展中的抗风险能力。

如此次疫情来临时,在各个业态均有布局的物管公司优势显现。而一些以非住宅物业为主的物管公司则更容易受到影响,最直观的体现则是在股价涨跌幅上。同时,从已公布的对物管企业的扶持政策来看,多数补贴并不涵盖非住宅物业业态。

例如疫情期间,很多商场、办公楼没有营业。虽然许多开发商减免商铺租金,但如果疫情持续时间过长,给各个承租商户和企业的创收压力会进一步加大,一旦发生类似大面积退租等情况,则很可能会直接影响到物管企业的物业费收入。

数据来源:智研咨询、公开资料、观点指数整理

纵然如此,2019年头部物企物业费价格水平中,商办类物业仍是价格水平最高的物业类型,办公类物业的平均价格水平为6.99元/平方米/月,商业类物业的收费水平为6.28元/平方米/月,而住宅类物业的收费水平仅为2.09元/平方米/月。巨大的价格差距使得近年来物业企业越发重视对非住宅业态拓展。

短期来看,相比纯住宅物管企业,非住宅类受到疫情的影响相对较大,但相信是暂时的。从行业发展纵深的角度看,后者依旧是市场青睐的投资标的。毕竟,非住宅物业普遍物业费水平高于传统住宅项目,能有效提升经营收入,实现企业的业绩增长。

不过,需要正视的是,应用场景的不同、客户需求的差异化,使得不同业态之间的管理服务体系会有很大的区别。多业态发展固然能够给企业带来诸多优势,但对企业自身的运营服务能力则是极大的考验。

另一方面,随着物业管理行业市场化逐步推进,原有的市政、后勤系统逐步打破,越来越多企业开始往城市服务领域进行拓展尝试,并有逐渐成为新“蓝海”的趋势。

值得注意的是,政府采购类市政环卫项目与物业管理模式类似,都具有轻资产投入、持续产生稳定现金流的特性。

公开资料披露,2019年我国市政环卫市场规模3171亿元,其中第三方市场化规模1422亿元,可为物业管理行业带来10%-20%营收增量,预计2024年第三方市场化规模可达3044亿元。

另外,根据住建部2019年披露的数据,全国共有老旧小区近16万个,涉及居民超4200万户,建筑面积约40亿平方米,老旧社区改造工程正加快推进,市场空间巨大。国家鼓励运用市场化方式吸引社会力量参与,这一举措亦将给物业企业的发展带来巨大的存量空间。

总体来看,物企参与城市服务已是大势所趋,拥有优秀运营经验的企业在城市服务方面加快了抢单节奏。可以预见的是,城市服务是一个双边需求的市场,随着规模越来越大,物业公司会找到更好的盈利点,同时与当地政府的合作将会更加稳定,实现可持续发展。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。