“下半年开始,想买房,有钱不够,有房票也不够,你还得有“贷票”。前几天群里看朋友们聊天有朋友提出了这样的问题:

最近,二手房市场贷款缩紧的消息飘得满网都是。据媒体报道,杭州、广州、南京、武汉、郑州等多个一二线重点城市出现了二手房停贷现象。结果消息一出,银行赶紧出来辟谣:

哥们也查了下,目前银行并没有公开表示“停贷”,但也有外地朋友陆续跟群友透漏,近期贷款时间长了。银行业务员在回复买房者的贷款需求时,也会回复:“放贷时间不确定”“可能要排队到明年”“节制接单”,甚至是“对二手房房龄、面积、区域等有严格要求”。符合要求的朋友不仅要保证自己的信贷资质,还得保证所买二手房资质,这个,民间称之为“贷票”。好家伙!买房现在不仅要钱!要房票!还要有贷票啦?

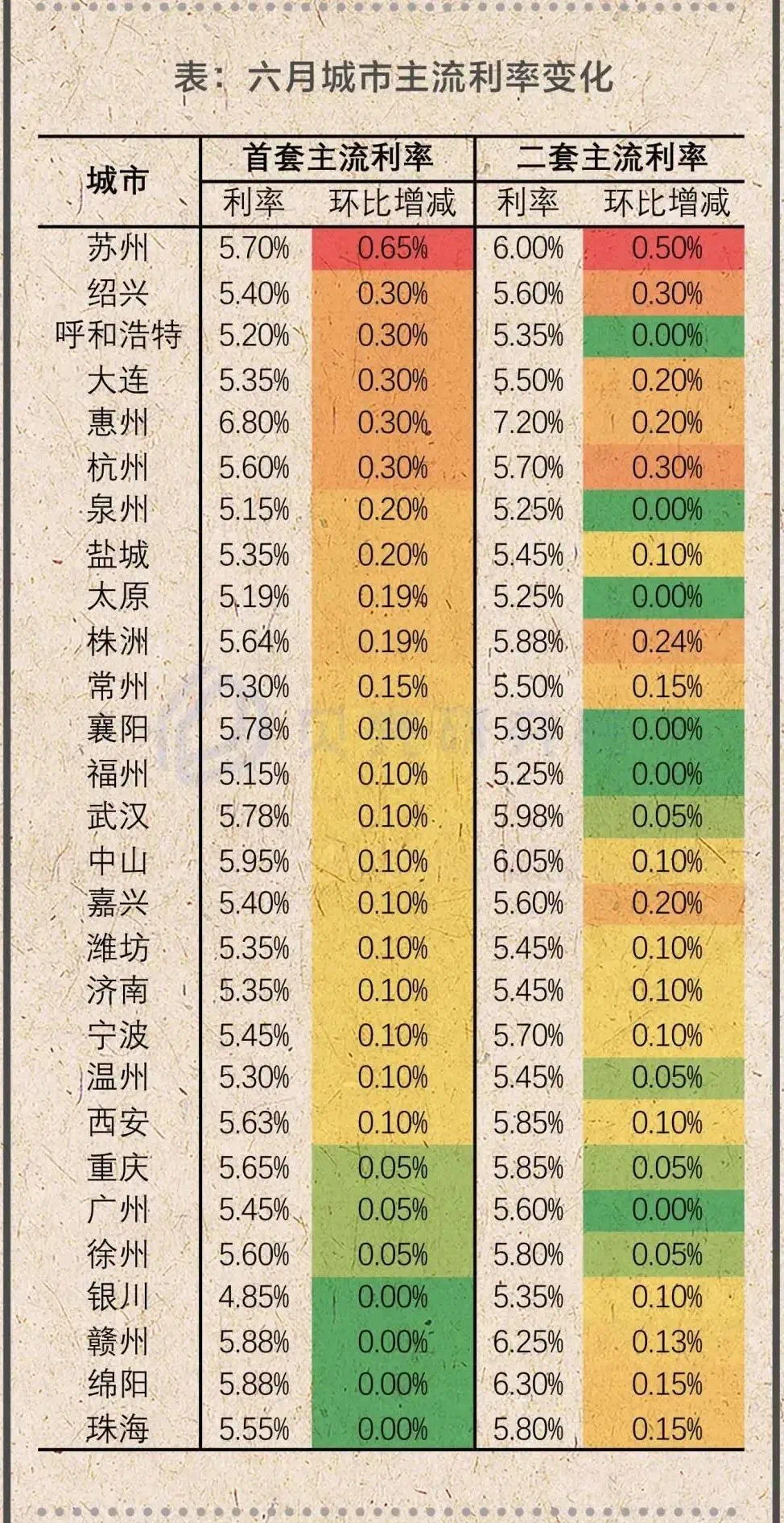

你还别顶不住,贷款难度系数拉高,利率也在攀高。据贝壳研究院数据,6月,其监测的72城,有24个城市首套房贷利率上浮,22个城市二套房利率上浮,没有一个城市下调房贷利率。以杭州为例,过去半年以来,杭州二手房房贷利率从5.1%涨到了5.7%,啥概念呢?200万贷款30年还完,购房者得多付18万。而那些好不容易给批了贷款的人,房贷又遥遥无期。据报道,6月房贷平均放款周期已经拉长到了50天,夸张的像佛山东莞中山已经延长到了100天。总之,过去半年,一二线楼市火热重点城市,二手房贷门槛越来越高了。

那么帝都怎么样呢?据血拼了解,帝都自去年4月以来已经连续14个月没有调整过LPR,金融政策以稳为主,再加上成交量回升,意味着什么大家可以自己体会。另外,最近据媒体走访发现今年北京部分银行房贷额度较之前偏紧张。北京农商行一网点大堂经理表示目前二手房批下来的额度不太高。北京银行一家支行的个贷经理也表示,二手房房贷暂停倒是没有,只是额度有些紧张,不太好办理。

6月28日,华夏时报从多家银行获悉,北京地区二手房尚未出现停贷,但部分银行放款时间变长了。“上半年基本是一个月放款。现在是两个月才能放款。这是目前的政策。”一位国有大行银行经理表示。但也有像工商银行一北京支行这样表示“目前还未接到房贷收紧的通知”的。

那么银行为什么纷纷收紧二手房贷款?

北京的银行为什么会有不同的表现?

下半年的北京会不会集中“紧缩”?

这个问题还得从房地产市场热度不减说起。据国家统计局数据,1—5月,全国商品房销售面积同比增长36.3%,其中,住宅销售面积增长39.0%。全国商品房销售额增长52.4%,其中住宅销售额增长56.5%。买房的多了,贷款需求自然也就高,但是别忘了,还有三道红线+两道红线管住资金供给端、需求端。

自去年8月,“三道红线”监管新规公布以来,一直是行业热议的话题。房企融资的“三道红线”严控房企有息负债规模,引导融资激进房企降杠杆。

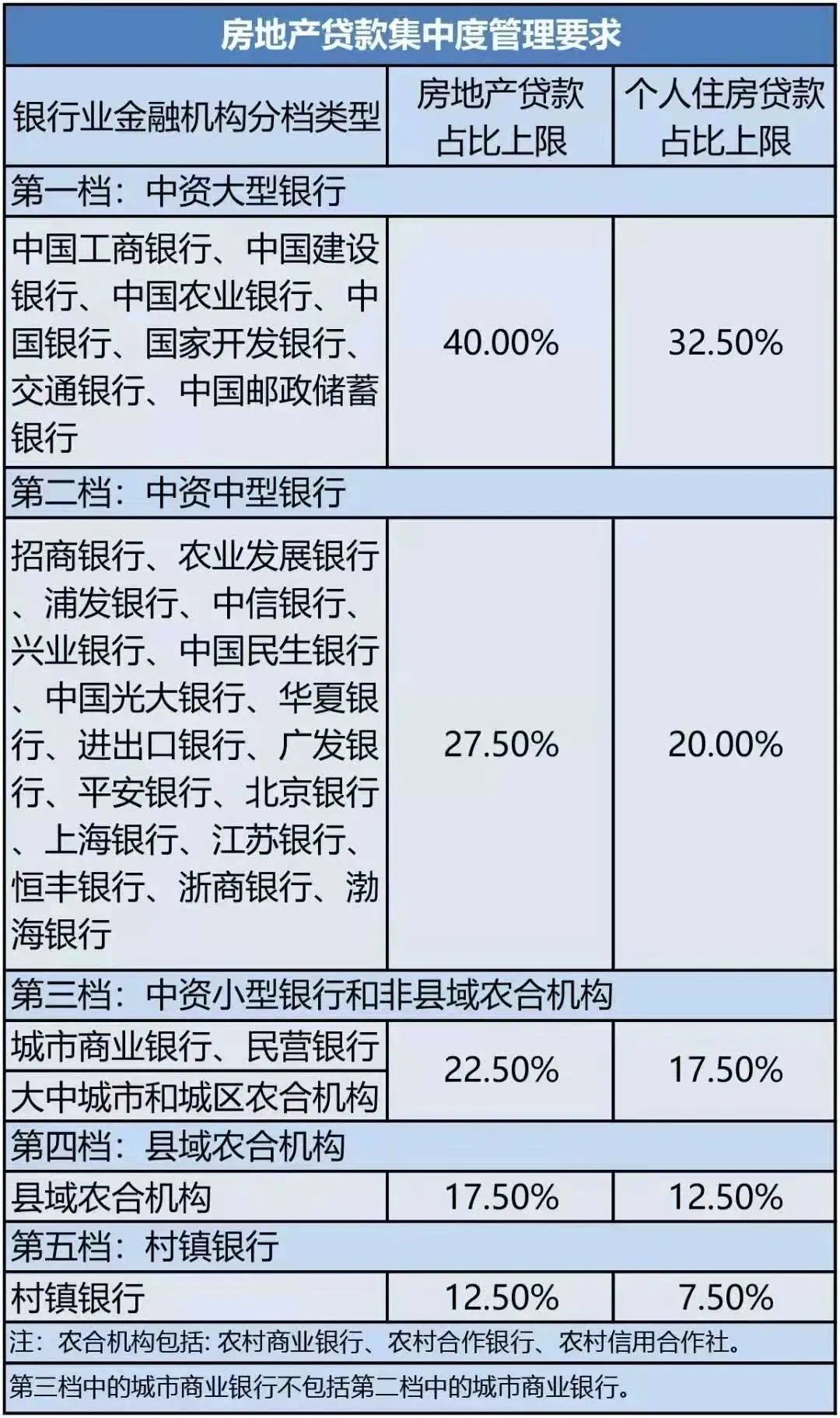

另一方面,2020年12月,央行、银保监会联合下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,设置了房地产贷款和个人住房贷款“两条红线”,限制资金流入楼市。

“两条红线”对全国各类银行进行分类,一共分为三挡,分别是中资大型银行(第一档)、中资中型银行(第二档)、中资小型银行和非县域农合机构(第三档),房地产贷款占比上限分别为40%、27.5%和22.5%;个人住房贷款占比上限分别为32.5%、20%和17.5%。

根据2020年报数据,37家上市银行中共有13家银行超过了监管红线标准,其中超过房地产贷款占比红线的银行一共9家;超过个人住房贷款占比红线的银行一共10家。值得注意的是,招商银行、兴业银行、北京银行、成都银行、青岛银行、厦门银行两项都超过了监管红线。

在此背景下,今年以来,商业银行严控个人住房贷款投放节奏。尤其是已经触犯红线的银行,更要将控房贷作为首要任务,或求在年中大考中过关。

此外,易居研究院智库中心研究总监严跃进分析称,另外很关键的一点是,二手房贷款方面出现很多乱象,尤其是包括过桥贷等业务,相关部门也进行了监管,通过此类贷款管控能够在很大程度上促进贷款业务规范,也打击了部分炒房行为。

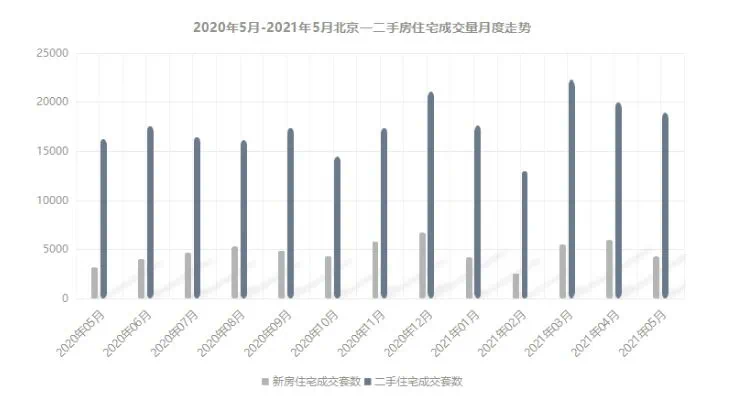

这也就不难理解,银行应该是选择“牺牲”了二手房贷款。再看帝都,今年以来,咱们这片热土的热度也不低呐。数据显示,2021年一季度,北京二手住宅共成交52585套,持续保持2018年以来的季度峰值,环比上涨0.06%,同比上涨161.34%。

在调控不放松的背景下,2021年1-5月,全市新建商品住宅累计供应2.02万套,成交2.25万套,创下2017年以来同期新高。

二手房累计网签9.17万套,同比去年同期上涨85%,显示出了北京楼市强韧的购买力。与此同时,新房、二手房房价也在稳中有升。

不过,5月受季节性周期影响,北京楼市逐渐进入淡季,业主对二手市场的未来预期逐渐回落,房价涨幅有所收窄。

强行“冷却”,对买房有啥影响?

1、新房基本上没啥影响

因为“两条红线”政策,导致银行的放贷额度紧张。银行在放贷上有自己的优先级,因为开发商和银行本身就有合作,所以银行优先选择放贷给新房。2、二手房慎选“老破小”银行衡量贷款方抗风险能力的维度很单一,就看房龄和地段。老破小的房龄比较久,行业都知道老破小不值钱(除了某些特殊价值,你懂的),抗风险能力相对更低。3、二手房刚需“最惨”二手房除了改善和投资,就是刚需在买,而老破小除了学区房,就是刚需中的刚需在买。但目前银行出于自身的业务逻辑考量,选择了对二手房停贷,不管刚需还是炒房,都被限制了。谁受伤了?还是刚需受伤了。虽然二手房全面停贷不可能发生,但局部停贷特别是老旧二手房停贷,在今年下半年可能会增多。即便不停贷,贷款时间变长也很正常。而这一轮贷款收紧是由“两条红线”政策引起的。如果以后“两条红线”政策每年实施,房贷利率升高的压力会持续,且二手房房贷额度也将会持续性紧张。所以,不要再以为雨你无瓜了,准备今年无论如何上车的朋友一定看好自己的征信、资质,在银行那里做一个优质客户,在房贷前半年好好规划自己的收入流水,基本保证收入流水是月供的2-2.5倍,然后找房尽量避开“老破小”,找个通勤舒适、居住体验好的房子。好啦,今天就说这么多,希望能帮到买房的你!咱们有话留言区见!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。