原标题:南华基金债券周报丨2021/11/22-11/26来源:南华基金

投资

要点

央行加大投放力度,资金面宽松,隔夜利率连续低于2%,,跨月资金充裕。市场预期政策转向宽松,叠加南非毒株对全球资本市场的冲击,避险资产大涨,长端利率本周下行明显。基础仓位持券待涨,若交易新毒株的影响则建议快进快出。

一、市场行情回顾

1.资金面

到期方面,本周(11月22日至11月26日)有2100亿元逆回购到期。投放方面,央行逆回购投放4000亿元,净投放1900亿元。下周(11月29日至12月3日)央行公开市场将有4000亿元逆回购,2000亿元MLF,700亿元国库定存到期。

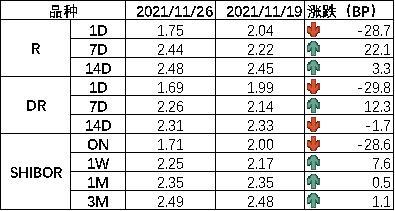

全周来看,央行于周一和周二进行500亿元逆回购投放,周三至周五均为1000亿元逆回购投放,资金面宽松,隔夜利率多日低于2%,各期限加权利率较上周末涨跌不一。DR001、DR007、DR014分别为1.69%、2.26%、2.31%,较上周收盘分别变动-29.8bp、+12.3bp、-1.7bp。具体来说,本周DR007运行在2.1-2.26%的区间,跨月资金充裕,利率波动较小。回购交易方面,本周银行间质押式回购日均量为5.07万亿元,较上周下降 (上周为5.1万亿元),其中R001日均量为4.38万亿元,较上周下降(上周为4.53万亿元),R001成交量占比为86%,较上周下降(上周为89%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

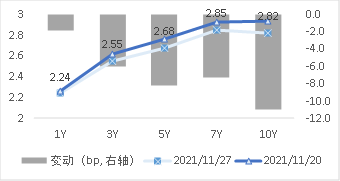

周一,当日无明显消息,上周五央行货币政策执行报告对经济的表述偏谨慎,对货币的表述边际有宽松,支撑债市走强,长端下行1.25bp;周二,资金小幅收敛,长端小幅上行0.25bp;周三,央行提升逆回购量提振市场情绪,尾盘国债期货快速拉涨,市场预期宽松政策落地,长端下行2.75bp;周四,国常会并未等来宽松政策落地,但利率也并未回调,当日小幅下行0.2bp;周五,疫情的演变再次冲击全球资本市场,risk off情绪明显,全球股市大跌避险资产走强,利率下行4.5bp。全周来看,十年国债活跃券210009收于2.845,累计下行8bp;十年国开活跃券210215收于3.1,累计下行8.5bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

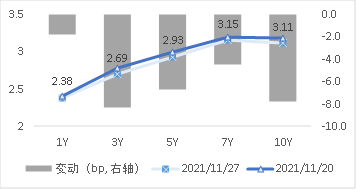

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

美国总统拜登提名鲍威尔连任美联储主席,提名布雷纳德为美联储副主席。鲍威尔获提名连任美联储主席,美联储政策将更具有连续性。美国掉期市场定价显示,美联储将在明年6月的会议上加息25个基点。

国务院常务会议部署完善地方政府专项债券管理,优化资金使用,严格资金监管。会议要求,面对新的经济下行压力,要加强跨周期调节,在继续做好地方政府债务管理、防范化解风险同时,更好发挥专项债资金带动社会资金作用,扩大有效投资,以利扩内需、促消费;加快今年专项债剩余额度发行,做好支出管理,力争在明年初形成更多实物工作量;合理提出明年专项债额度和分配方案,加强重点领域建设,不“撒胡椒面”,研究依法依规按程序提前下达部分额度。

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模4157亿,净发行3745亿,缴款规模4045亿,净缴款3632亿,净发行和净缴款规模回升至较高水平;存单到期规模2921亿;资金下周到期方面,将有4000亿元逆回购,2000亿元MLF,700亿元国库定存到期。

基本面看,地产数据全面走弱,销售、土地购置、新开工、施工、竣工面积单月增速均低于-20%,成为经济下行的最大拖累项。当下政策的重心开始向稳增长倾斜,三季度货币政策执行报告中,对于经济的表述不再提“稳中向好”,而是“保持经济平稳运行的难度加大”。为避免硬着陆,近期地产政策边际转松,后续地产的变化值得重点关注,超预期的下行或触发政策进一步宽松。

近期新毒株Omicron因其高突变程度和高传染性成为市场焦点,资本市场避险情绪明显,短期利好债券市场。而从中期来看,我国的防控措施采用“清零政策”,新毒株的影响或类似德尔塔,虽然会拉长国内外经济复苏节奏,但大概率会得到控制。当前债市在避险情绪和宽松预期的双重加持下快速走强,基础仓位持券待涨,若交易新毒株影响则建议快进快出。

四、卖方观点汇总

1. 浙商(高远)11月27日

主要观点:

新旧动能转换下货币政策易松难紧,因此明年短端利率上行压力不大,而长端利率在Q1宽信用逻辑下有望出现全年高点,Q2信用边际趋紧的背景下出现全年低点。整体点位预计在2.7%-3.2%之间。鉴于波段交易操作难度仍旧较大,在票息将成为投资者稳定的收益来源的背景下,明年初选择“适度加杠杆+选择高票息利率债品种+拉长久期”的策略胜率更大。

2. 中金(陈健恒)11月27日

主要观点:

投资策略上,投资者对债市看法转向积极,选择延长久期和加杠杆的投资者占比提升;选择相对价值交易、缩短久期、做空债券的投资者占比均下滑。投资者策略调整的反映了一部分预期差的调整,更深层次的原因则是当下“资产荒”格局并未逆转。投资者对潜在风险的选择也体现了近期债市预期差的重校准,市场的担忧开始转向防风险,在疫情反复的背景下对经济复苏和通胀抬升的预期反而降温。理财资金目前投向上,选择股票或股基的投资者占比大幅回升,选择理财、货基、债券或债基的投资者反而下降。虽然投资者债券策略上偏积极,但个人资产配置的风险偏好却有所回升,一定程度上可能受近期股市回暖影响。未来最看好的大类资产层面,股票仍是首选且占比提升,选择利率债和高等级信用债的占比也提升,选择大宗商品的占比则大幅回落,表明投资者对未来工业品价格回落的预期增强。考虑到本期调查问卷采集时间要早于南非变异病毒对资本市场的扰动,因此变异病毒的影响可能并没有完全计入到投资者考虑范围内。从昨夜全球资本市场表现看,我们认为变异病毒的出现可能会进一步打压市场风险偏好,进而会推动更多资金流向避险资产,如果叠加考虑到强人民币的支撑,中国债券将成为全球首选的避险资产之一。

3. 光大(张旭)11月27日

主要观点:

维持10年期国债收益率在3.0%左右震荡难以形成趋势性机会的判断,利率债市场整体波动有限,风险也相对有限,亦建议投资者对基本面和宏观政策保持理性预期。目前经济处在底部修复阶段,但政策加快发力。资金面方面,今年2月以来,DR001、DR007整体处在区间变动。国内央行货币政策仍将以我为主,中国国债收益率不会跟随美国国债收益率上行。

4. 国君(覃汉) 11月26日

主要观点:

根据债市第一性原理,针对2022年全年而言,我们认为长期看空的确定性比较高,未来也很难有削弱的可能;短期多空分歧虽然较大,但随着时间推移,短期看空的确定性有较大提升的空间。综上,我们认为2022年债市可能延续震荡格局,10年国债利率先上后下,波动区间为2.8~3.3%。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。