概要

在今年“稳增长压力较小的窗口期”,调整经济结构、化解债务风险是宏观政策的重点。在化解债务风险方面,除了房地产、中小银行的风险,还有一个重要方面就是降低政府杠杆率,尤其是地方政府的隐性债务化解问题。政府有多少债务需要化解?哪些地方压力最大?今年要压降多少政府债务?

根据我们的测算,当前地方政府隐性债务规模或已经达到47万亿左右,整体政府杠杆率已经突破90%,远远超过了国际警戒线水平,尤其是青海、天津等地偿债风险较高。要实现今年政府杠杆率下降的目标,全年政府隐性债务净增量或需低于1.9万亿,明显低于2020年的增长速度。随着政府广义杠杆率的压降,基建投资的增速也会趋于降温。

1

政府债务有多少?

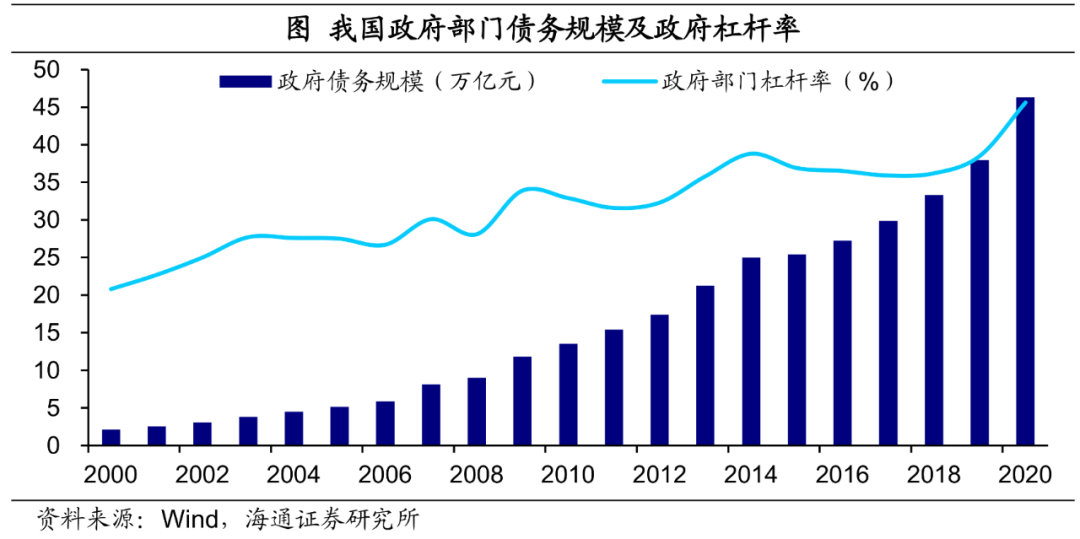

去年我国政府显性杠杆率抬升7.2个百分点。根据国家资产负债表研究中心的统计,截至20年末,我国政府部门债务共增加8.3万亿至46.3万亿元,相比2019年加杠杆(4.7万亿元)的速度明显提升;对应的杠杆率升至45.6%,较2019年末提升7.1个百分点。在7.1个百分点的抬升中,中央和地方政府的贡献分别达到43.7%和56.3%。

除了标准化的政府债券外,我国政府债务中还有很重要的一部分是地方政府的隐性债务,例如城投公司或国有企业的债务。

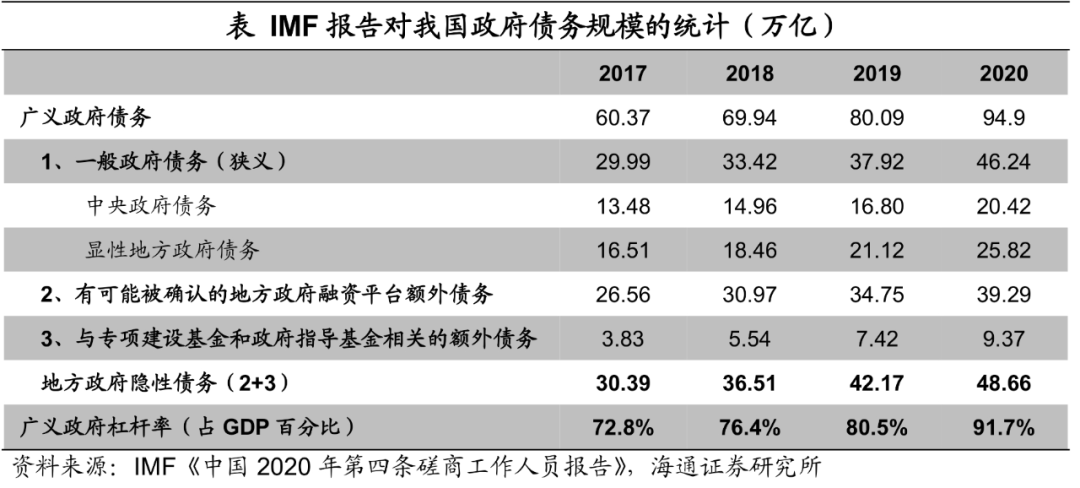

根据IMF估算,2020年地方政府融资平台的预算外债务、与专项建设基金和政府指导基金相关的债务大约分别有39.3万亿和9.4万亿元,合起来可看作为我国的地方政府隐性债务,共48.7万亿元,较2019年扩大了近6万亿。

我们也可以直接对地方政府的隐性债务进行测算。作为最主要的隐性债务举债主体,城投融资平台的公开数据较多,我们可以用其有息负债来估算地方政府的隐性债务规模。

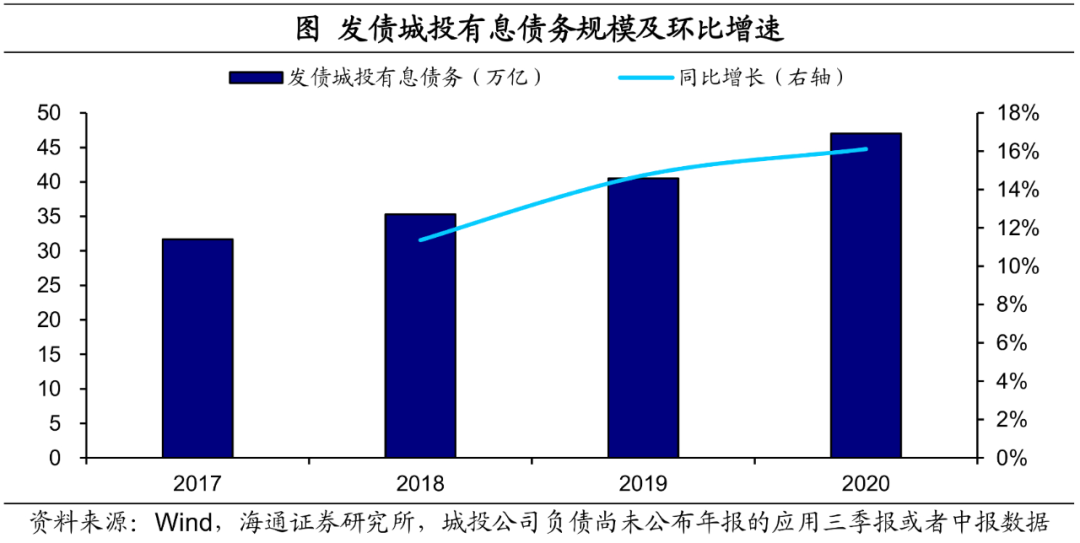

根据Wind的统计,城投公司(剔除了母子公司关系下的子公司)公布的2020年年报数据[1]显示,2335家城投公司的有息债务规模已达到47万亿,和IMF的估算结果较接近。由于仍有部分城投公司未公布年报数据,也就是说,在不到一年的时间里,地方政府隐性债务规模增加了6.5万亿左右,债务增速已达到16.1%,超过2019年的同比增速(14.7%)。

需注意的是,除此之外,还有其他国企融资同样依靠地方政府信用做背书,也属于广义政府债务的范畴。另外,PPP和棚改等地方政府项目中也易形成当地的隐性负债。实际的地方政府隐性债务规模或将较我们的测算结果更大。

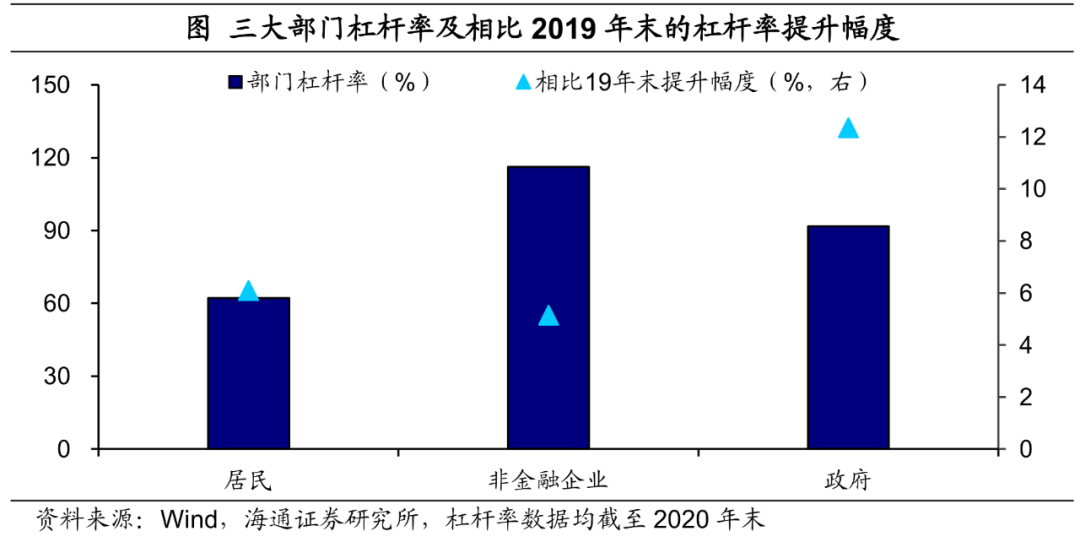

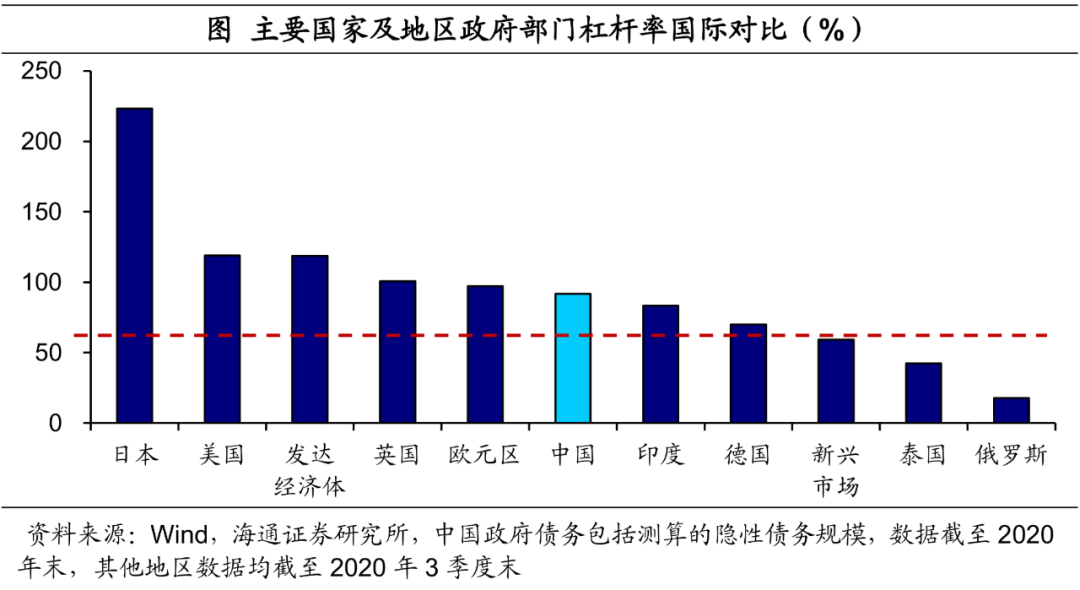

加上隐性债务后,我国整体政府杠杆率远超国际警戒线。将城投公司有息负债作为隐性负债计入广义政府债务[1],截至20年末,我国广义政府杠杆率达91.7%,相比2019年末增长了12.4个百分点,已经远超国际警戒线(60%)。政府部门可以说是去年加杠杆幅度最高的部门。

国际对比来看,我国整体政府杠杆率也已不低。BIS对全球主要国家的政府杠杆率进行了统计,对比来看,若将隐性债务规模考虑在内,我国的政府杠杆率已明显高于新兴市场平均水平(高出32.4个百分点),不过相比发达经济体政府杠杆率(120%),我国财政仍留有一定空间。

2

谁的债务风险高?

如果我们细分来看,各地区的政府债务负担分布还很不均衡,这意味着有部分地区已经面临着较大的风险。

首先来看各地隐性债务规模,我国各地政府隐性债务规模呈现出东南部高、西北部低的特点。截至20年末,江苏、北京和浙江三地的隐性债务规模最高,分别达到7.2万亿元、4.3万亿元和4.1万亿元。四川和山东地区的规模也较大,分别为2.9万亿元和2.6万亿元。

而从去年的债务扩张幅度看,有近2/3的省份隐性债务规模增速高于10%,海南、山东和广东的扩张速度最快,分别为134.3%、35.4%和24%,其他中西部地区包括江西、四川、河北也有20%左右的增长。

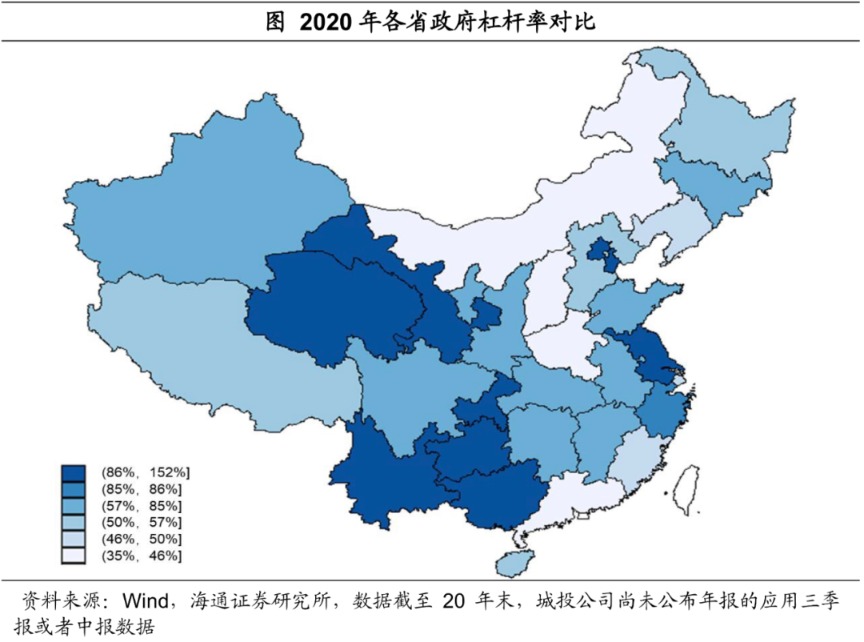

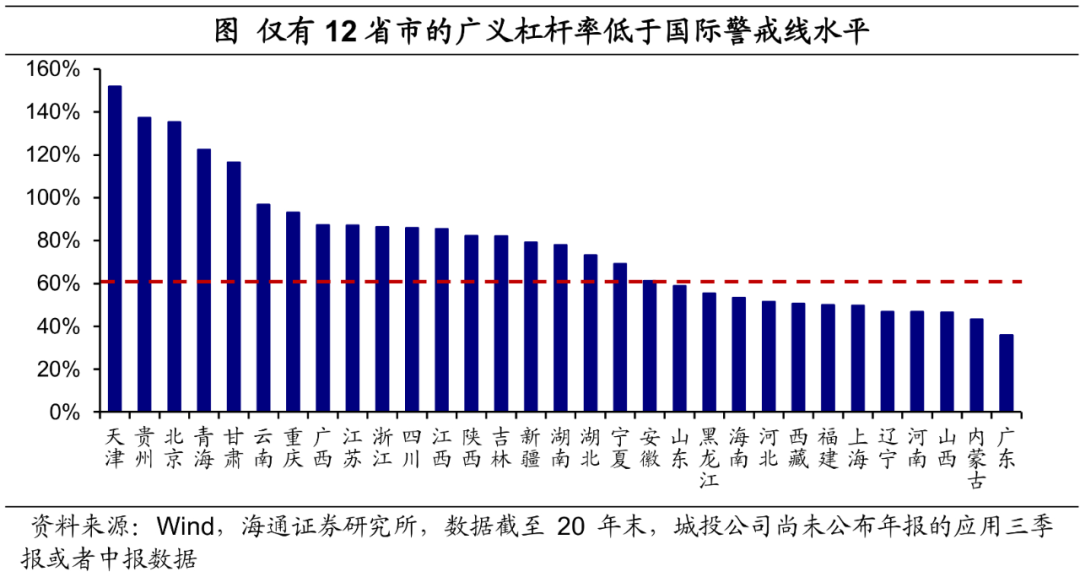

从杠杆率角度看,截至20年末,仅有12省市的广义杠杆率(标准债券+隐性债务)低于国际警戒线水平。从地区分布看,政府杠杆率较高的地区主要集中在西北和西南地区,东南沿海地区则由于经济发展水平较高稀释了整体债务杠杆。

天津、贵州和北京三地的政府杠杆率最高,分别达到151.9%、137.3%和135.3%。此外政府杠杆率超过100%的地区还有青海和甘肃,分别为122.4%和116.3%。而政府杠杆率最低的省份为广东省,仅有35.8%。

3

谁的偿付压力大?

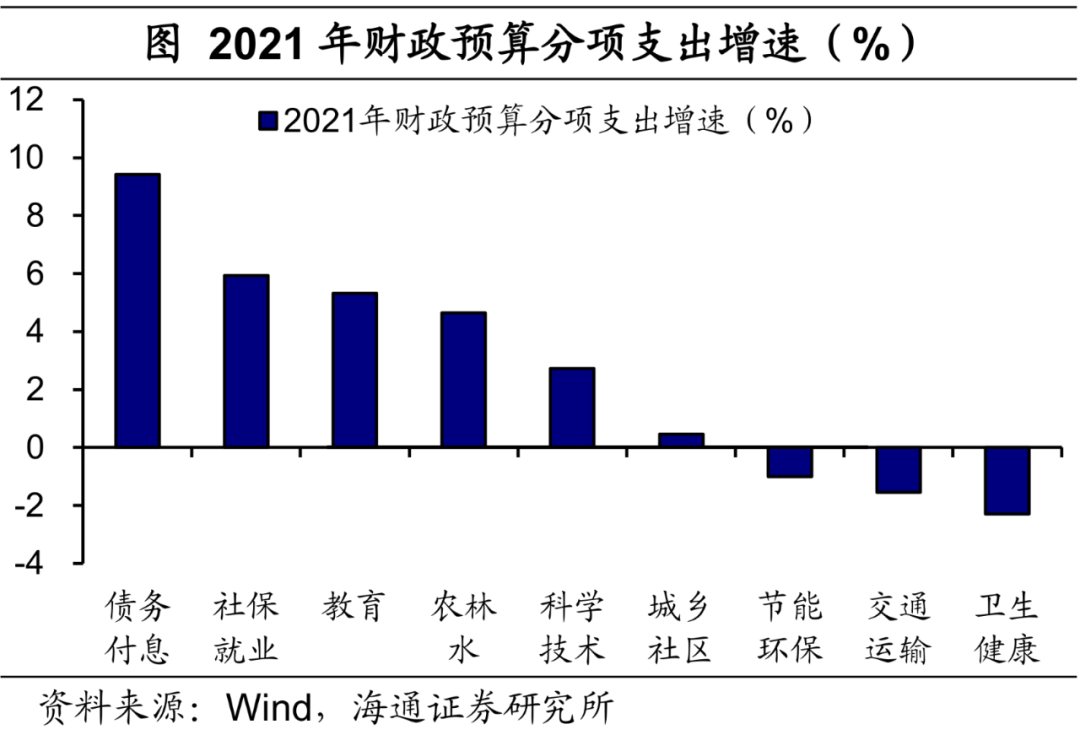

随着政府债务不断积累,偿付风险已经在逐步显现出来。首先,财政面临的整体债务付息压力在不断增加。根据2021年财政预算,今年财政的债务付息支出将进一步上行至1.08万亿元,较去年同比增长9.4%。而该增速已明显高于其他财政分项支出,带动今年债务付息支出占比进一步增长至约4.3%。

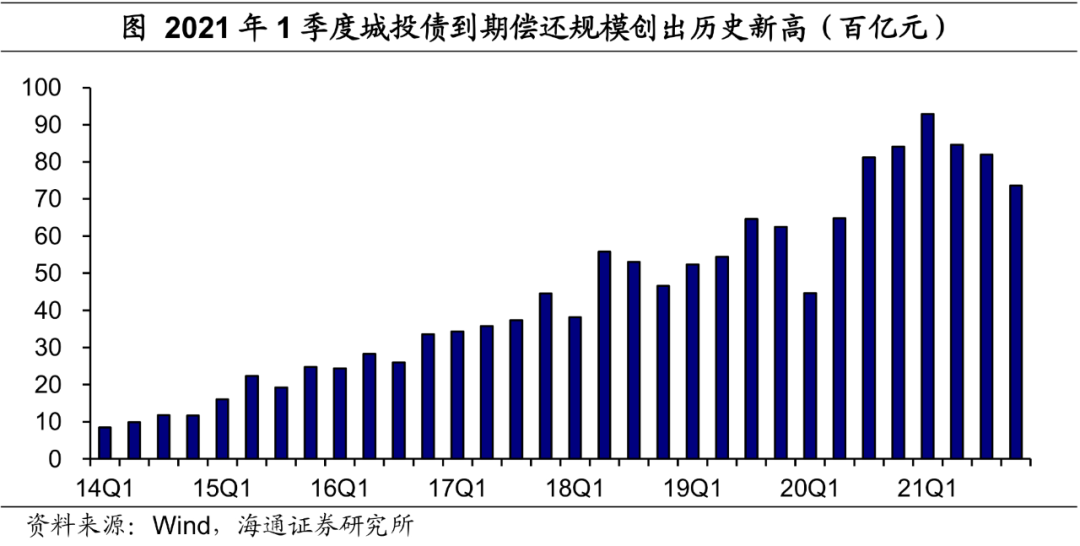

同样的,地方的债务再融资和还本付息压力也在加重。以城投债为例,今年1季度城投债的到期偿还规模创出历史新高,全年城投债到期规模预计达到3.3万亿元,相比疫情之前2019年到期规模增长了40%还多。

如果分地区看的话,部分地区面临更大的债务付息压力。我们可以通过各省地方政府债务余额、测算的隐性债务规模和综合财力来计算各地的全口径债务率,从而考察地方政府的偿债能力。其中综合财力可以用一般公共预算收入、政府性基金收入和国有资本经营预算收入三者之和来简化计算。

从全口径债务率来看,截至20年末,政府债务率在500%以上的省份达到10个,其中青海、天津两地的全口径债务率水平在700%以上,偿债能力相对较弱,不过两者都主要受到政府财力相对落后的拖累;而像北京、湖北虽然地方财力不错,但债务水平也明显较高,使得两者的债务率水平双双超过550%。

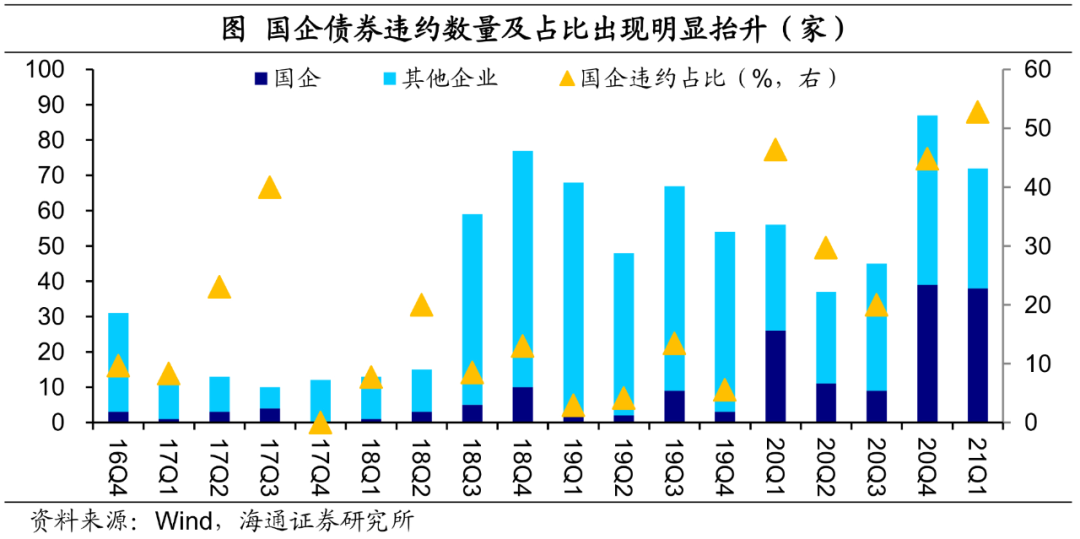

债务付息压力的累积明显削弱了地方防风险能力,比如在去年疫情冲击之下,国企信用风险事件频频发生。去年四季度,永煤、华晨等国企接二连三发生违约事件,使得信用市场明显受到冲击。根据Wind的统计,在去年4季度和今年1季度,国企债券违约数量分别高达39家和38家,不论是在绝对数上还是在占比上都创了历史新高。

4

需要压降多少债务?

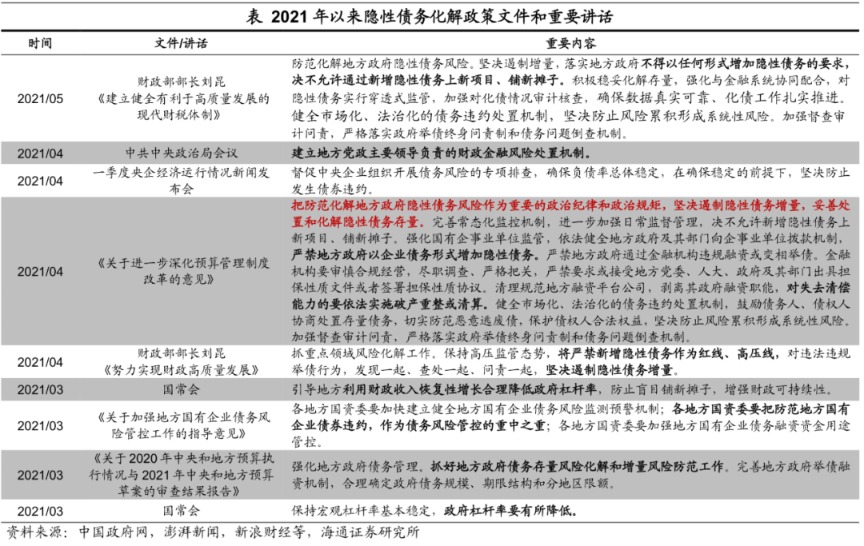

面对不断攀升的债务压力,在今年“稳增长压力较小的窗口期”,化解地方政府的债务风险,也会是宏观层面的一项重要工作。3月国常会提出“政府杠杆率要有所降低”,那么如何降低政府的杠杆率呢?

我们在此前的报告《政府降杠杆:意味着什么?》中进行过测算:如果仅考虑政府显性负债,根据预算赤字和专项债规模计算,若全年名义GDP实现约9.8%的增长(根据预算赤字和赤字率倒推),到年底,今年的政府杠杆率不仅难以下降,反而还会上升约2.4个百分点。

所以,今年政府降杠杆大概率不是降低包括一般债、专项债在内的狭义政府杠杆,而重点显然是在隐性负债上。包括此后连续推出的文件,其实都是在细化、落实地方隐性债务的控制、化解工作,《关于进一步深化预算管理制度改革的意见》中提出,防范化解地方隐性债务已经成为了重要的“政治纪律和政治规矩”。

在目标的细化落实方面,政策强调要“坚决遏制隐性债务增量”、“妥善处置和化解隐性债务存量”。“坚决遏制隐性债务增量”的表述早在2017年中央政治局会议上已经提出,不过18年以来地方政府隐性债务规模仍在持续扩张。因而今年的政府隐性债务规模不一定严格压降,但在今年政策频率密集、力度升级的背景下,大概率隐性债务新增规模将较往年出现明显回落。

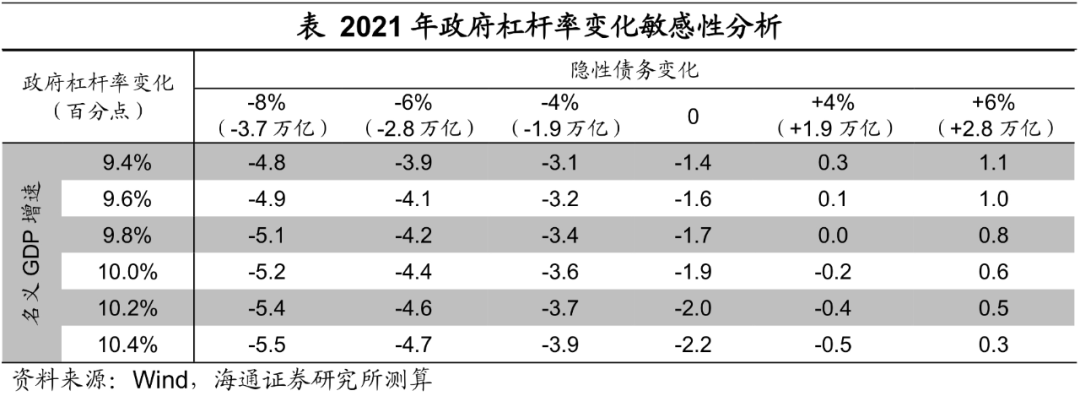

根据我们的测算,要实现今年政府杠杆率下降的目标,全年政府隐性债务净增量或需低于1.9万亿。要保证政府杠杆率稳定,今年的政府债务增速需与名义经济增速一致,按照显性债务增量7.22万亿元计算,要保证政府债务增速不超过9.8%,则政府隐性债务新增应低于1.9万亿元(远低于20年全年新增规模超6.5万亿)。

若今年经济增速能提升至10.4%,那么新增政府隐性债务规模空间将提升至2.5万亿元。而如果今年能严格实现“遏制隐性债务增量”的话,那么政府杠杆率或能压降1.7个百分点(假设名义GDP增速9.8%)。

随着政府广义杠杆率的压降,今年的基建投资增速也会趋于降温,对稳增长的支持力度会明显下降。

(文章来源:梁中华宏观研究)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。