市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.9.14-2020.9.18

市场新闻

央行发布报告称,将继续深化LPR改革,推动实现利率“两轨合一轨”

将继续深化LPR改革,推动实现利率“两轨合一轨”,完善货币政策调控和传导机制,健全基准利率和市场化利率体系。报告指出,中国金融体系以银行为主导,不宜以国债收益作为贷款利率参考基准,LPR较为适宜。

财政部发布8月公共预算收入

1-8月,全国一般公共预算收入126768亿元,同比下降7.5%;其中,证券交易印花税1427亿元,同比增长48.6%。

商务部新闻发言人9月18日就美方禁止与WeChat和TikTok有关交易答记者问

美方禁止与移动应用程序WeChat和TikTok的有关交易,严重损害有关企业的正当合法权益,扰乱正常的市场秩序,中方对此坚决反对。

货币市场

一、资金面回顾

本周资金面,9月17日央行公开市场转为大额净回笼,银行间资金面收敛,隔夜质押式回购加权利率大幅上行近40BP报在1.78%附近。尽管巨量MLF投放有助缓和银行负债端压力,但这仍是结构性政策调整,对于央行稳健态度的预期并未发生实质转变,市场情绪仍波动较大,尤其是在季末时点,若资金供需缺口持续,还需央行进一步扶助。

本周(2020/9/14-2020/9/18)央行公开市场累计进行了4800亿逆回购和6000亿元MLF操作,本周有6200亿元逆回购、2000亿元MLF和500亿元国库现金定存到期,因此本周央行公开市场全口径净投放2100亿元。

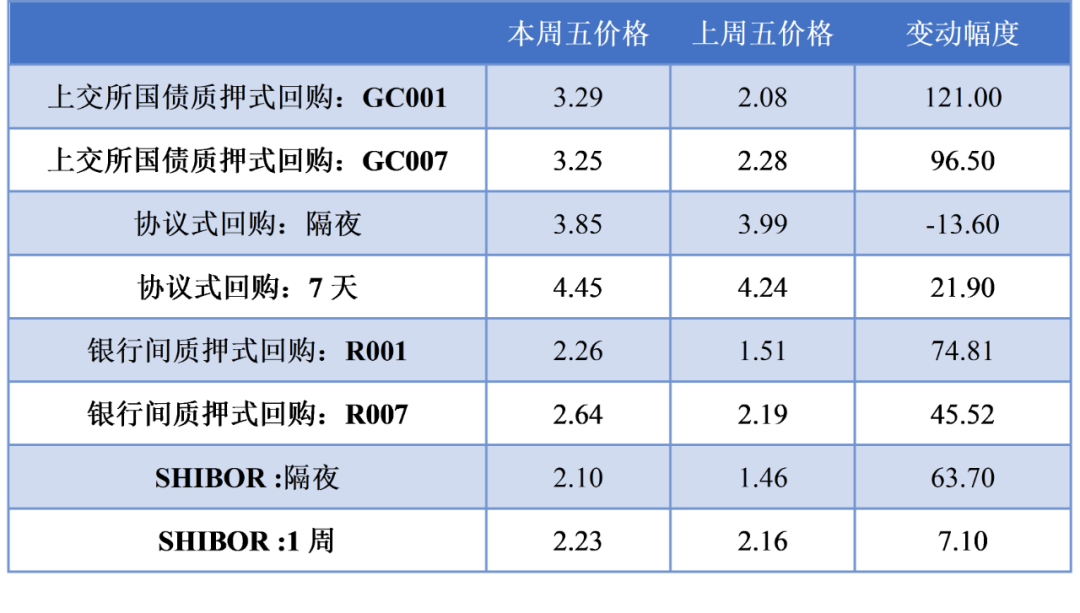

9月18日(周五),R001加权平均利率为2.2553%,较上周涨74.81 BP;R007加权平均利率为2.6426%,较上周涨45.52 BP。

9月18日(周五),SHIBOR 隔夜为2.101%,较上周涨63.7 BP;SHIBOR 1周为2.233%,较上周涨7.1 BP。

本期内银行间质押式回购日均成交量为43832.99亿元;较上周增加227.67亿元。

表1:资金利率变化一览

数据来源:Wind

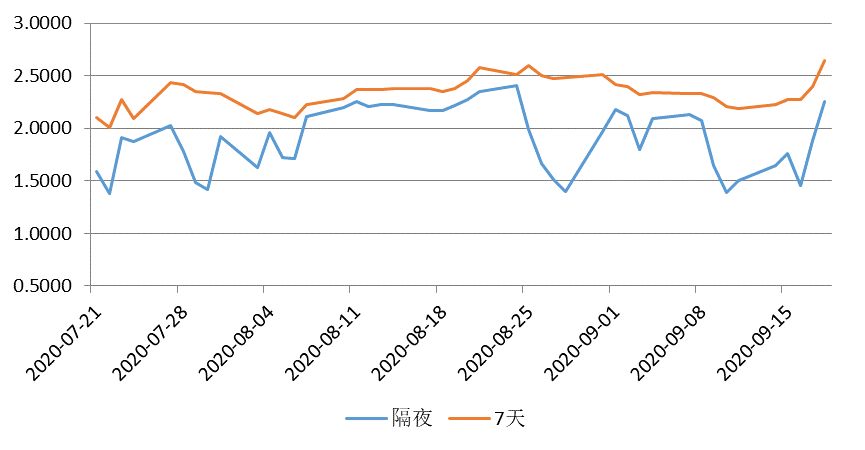

图1:资金利率一周变化表

数据来源:Wind

下周(9月21日至9月25日)央行公开市场到期逆回购4200亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于均衡偏紧状态,资金价格大幅上升。9月17日央行公开市场转为大额净回笼,市场情绪波动较大,尤其是在季末时点,若资金供需缺口持续,资金价格难以回落,资金面也将更加紧张。预测本周资金面处于均衡偏紧状态。

三、货币市场回顾

(一)同业存单市场

本周同业存单一级市场整体需求较上周有所下降,收益率整体下行,市场观望情绪浓厚。中短期限受到一定关注,长期限需求较少。3M期限,大行在2.6%到2.65%受到买盘关注。6M期限仍然是本周最热门的期限,大行在2.98%的位置募集满量,国股前半周2.98%,后下行到2.85%,市场反应清淡。

二级交投依然活跃。因性价比较高,买盘中银行和基金最为活跃,继续大幅配置同业存单。MLF连续两个月增量续作可能意味着市场中长期流动性进一步收紧过程有望缓解。本次MLF增量续作,表明央行有意遏制存单利率持续上行的势头,控制其对MLF利率的偏离度。未来预计同业存单利率会有所下行。

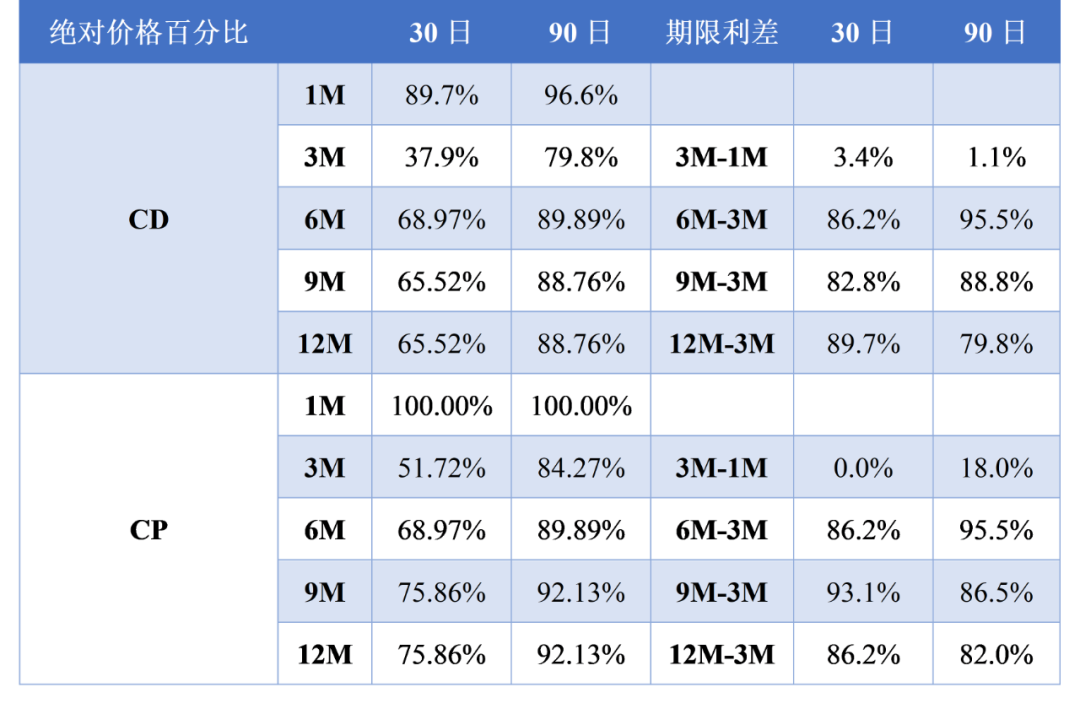

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

本周央行超额续作MLF,净投放2300亿元,对短期资金面有一定提振作用,资金面边际再次宽松。各主要期限的国债和国开均有所下行,但利率债市场整体较为冷静,反应有限。中短端收益率下行幅度略大于长端,1年期国开债收益率下行1.73 BP,5年期国债下行7.36 BP,10年期国债收益率下行0.74BP。

上周债市起伏波动仍然比较明显。在海外资产波动和国内央行维持净投放共同驱动利率下行,叠加金融货币数据的利空,利率再度大幅反弹。资金面再度成为利率债市场波动的核心。

从盘面上看,近期的市场明显要比此前乐观。3-5年期活跃券收益率周二以来下行了10bp左右,幅度最大。市场情绪好转的逻辑主要是两个,一是海外风险偏好回落,且这种回落符合市场对美股等资产超涨的预期;二是接近MLF投放时间点,央行最近加大公开市场操作规模,市场对存单利率上行的担忧有所缓和。

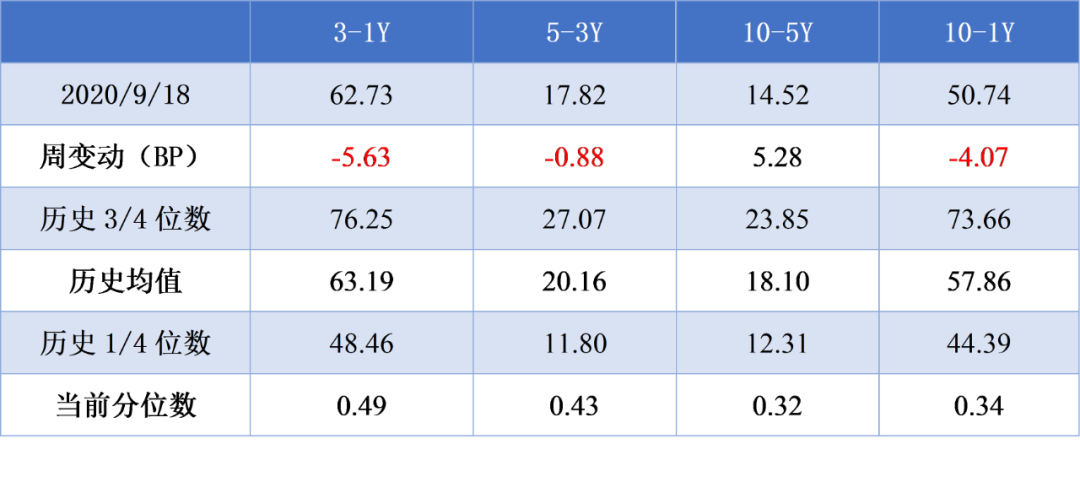

期限利差收窄。国债曲线期限利差在历史分位数的水平继续下降。各期限利差均在历史较低分位数水平上。尤其是10-5年的利差已经处于历史较低水平。本周3-1年利差变小,因3年国债涨幅较大所致。国开曲线略好于国债,各期限利差的历史分位数与国开类似。期限利差收窄的空间有限。

表5:本周利率点位(%)

数据来源:Wind

表6:收益率周度变化( BP)

数据来源:Wind

表7:国债期限利差及百分位水平

数据来源:Wind

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

本周信用债表现良好,二级市场受到利率债收益率上行带动,高等级和中短端收益率略有上涨,但幅度整体超过同期限国开债,信用利差整体扩大。

上周信用债收益率涨跌互现。各信用级别短融收益率多数上涨,就具体信用评级而言,各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨13.25 BP,AA+级整体上涨13.25 BP,AA-级整体上涨14.88 BP。各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌0.23 BP,4年期AA+级中票下跌0.16 BP,2年期AA-级中票下跌2.66 BP。各级别企业债收益率不同期限多数和上周持平。

三、媒体观点

中信固收:对于短期债券市场的态度,我们认为前期的债市调整或已到位,经济和金融数据带来的债市冲击或已经充分price in并迈入短期的数据真空期。若后续我们前文提到的外资带动配置资金流入、经济金融数据短期利空出尽以及流动性边际修复三大因素共振,短期内债券市场可能出现一定的反弹,对于国内债市而言,不排除十年期国债收益率在国庆节前后重回2.8%-3.0%区间的可能。

转债市场

一、市场行情

本周受到权益市场调整影响,转债市场继续震荡下跌,但整体震荡幅度弱于权益市场,成交量方面继续收缩,个券调整幅度降低。部分行业波动较大,转股溢价率小幅上升,平价和纯债溢价率小幅下跌。

近日美股暴跌,全球风险偏好有所收敛,国内股市震荡调整,股市未来走势的不确定性增加,转股溢价率在近期出现小幅上升,表明由股价上涨带来的股性估值压缩可能已结束,可转债凭借其进可攻退可守的特点仍具投资价值。

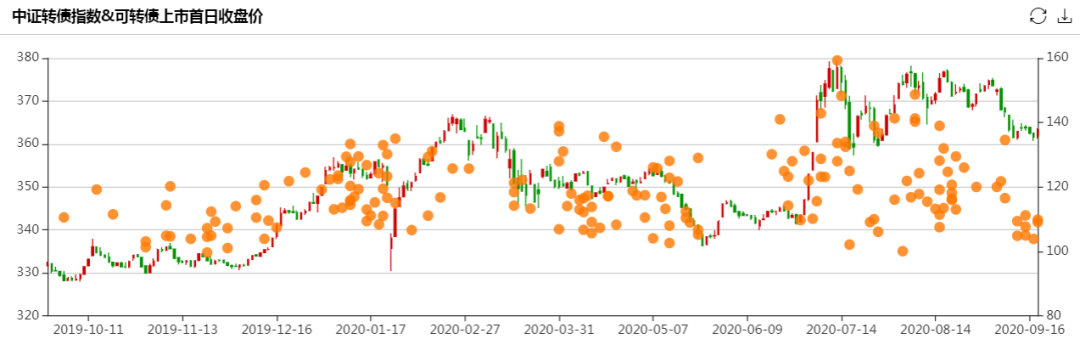

图2:中证转债指数本周继续收跌

数据来源:Wind

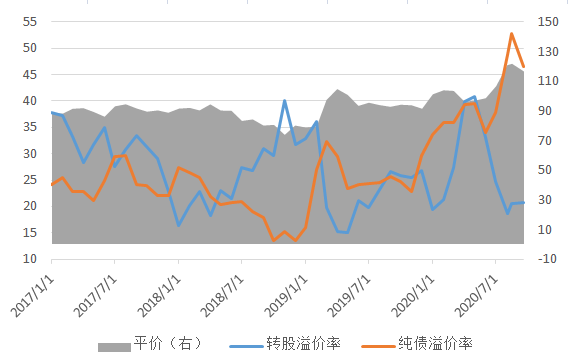

图3:纯债溢价率继续回落

数据来源:Wind

图4:平价高位对应转股溢价率高位

数据来源:Wind

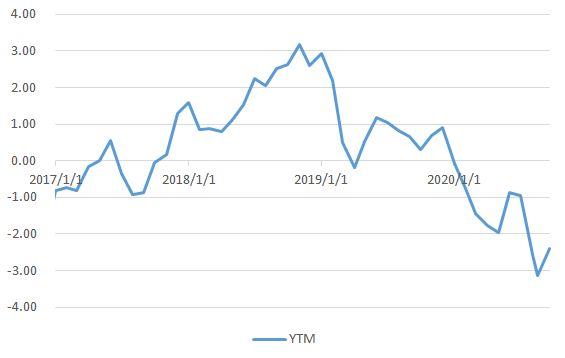

图5:YTM进一步上行

数据来源:Wind

二、一级市场

一级市场上可转债净融资额小幅回落。本周可转债发行金额16.19亿元,总偿还3.3亿元,可转债净融资额12.89亿元,较上周减少7.14亿元。共有8家公司通过证监会核准,为:鸿路钢构、乐歌股份、侨银环保、斯莱克、弘信电子、大参林、神马股份、鹏辉能源。

图6:转债净供给变化

数据来源:Wind

三、二级市场

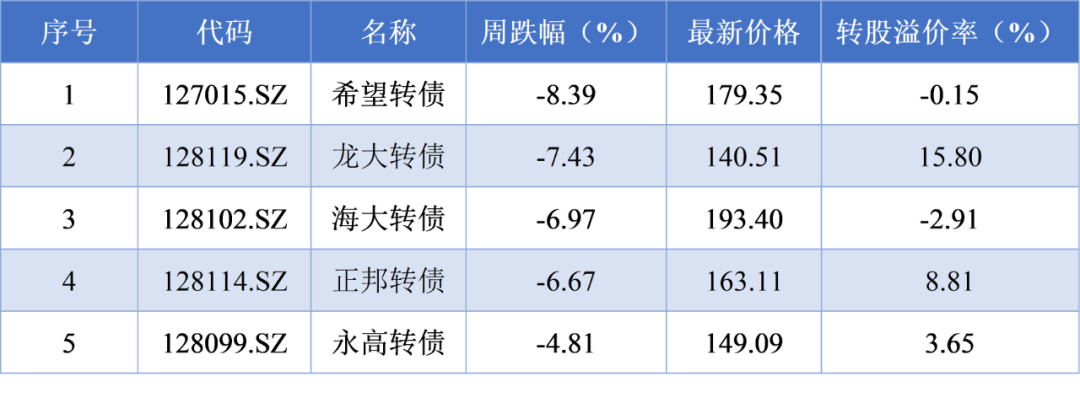

本周转债市场行情较差,15个行业均呈现涨势,10个行业呈现跌势。涨幅前五的传媒、建筑材料和汽车。个券方面,涨幅前5转债为起步转债、广电转债、盛路转债、凯龙转债、蓝晓转债。

目前可转债绝对价位已经较高,整体而言股性较强,弹性较大,债底保护作用偏弱,且众多优质转债经历一轮快速上涨后近期已触发强赎,使得存量转债的可选择范围缩小。

表9:转债涨跌榜

数据来源:Wind

表10:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.7591,与上周五相比下跌116.69 BP。

美国十年期国债收益率0.697%,上周五报0.67%,美元指数本周继续回升,报93.0081。

周五COMEX黄金期货收涨0.37%报1957.1美元/盎司,周涨0.47%;COME白银期货收跌0.55%报26.95美元/盎司,周涨0.35%。

周五国际油价集体走高,NYMEX原油期货收涨0.02%报40.98美元/桶,周涨9.78%,三周来首次上涨;布油收跌0.6%报43.04美元/桶,周跌8.06%。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 3分钟开户 稳抓大反弹行情!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。