牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

导语

根据市场报告,2018年中国个人持有的可投资资产总体规模达190万亿元人民币,2016-2018年均复合增长率为7%,个人财富市场受宏观经济形势影响,增速相应放缓。结构上看,约120万亿配置在现金存款以及投资性不动产,其余为金融资产,占比约36%,金融资产配置相对不足。本文关于财富管理市场的讨论将主要集中于金融财富管理市场。

一、我国的财富管理市场广阔

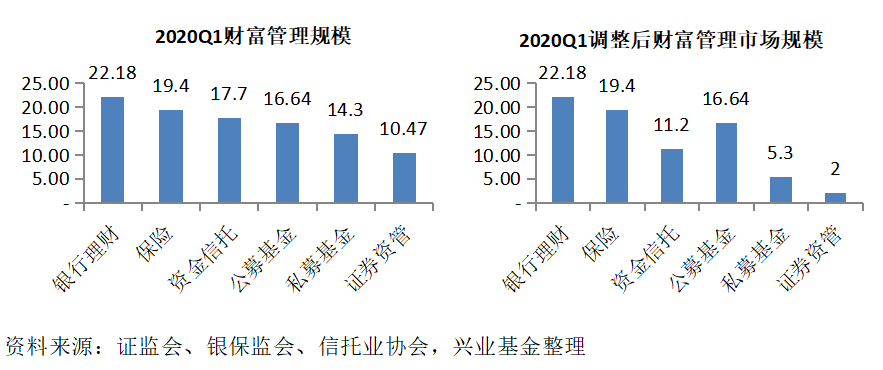

我国财富管理市场中的主要参与机构有银行(资管)、保险公司、信托公司、券商资管、公私募基金等。多年来各机构同台竞技,即相互竞争又相互合作,共同实现了我国大资管行业的快速发展,剔除部分通道业务的重复计算,根据公开数据估算我国目前的财富管理市场规模约为77万亿。分主体来看:

1)银行是主要的财富管理机构,2019H的银行理财规模达22万亿,加上私人银行的规模或超30万亿。

2)调整后非银金融机构的资产管理规模约33万亿:2020年3月末保险资金运用余额19.4万亿,资金信托规模17.7万亿,证券资管规模10.5万亿。为避免重复计算,我们剔除信托中的银信类业务6.5万亿,证券资管类中的单一客户类产品。

3)调整后的公募私募基金资产管理规模约22万亿:2020年3月末,公募/私募基金规模分别为16.6/14.3万亿,剔除私募基金中的股权投资基金部分,合计管理规模约22万亿。

二、政策催化——资管新规的深远影响

由于我国金融体系实行分业经营,而资管行业涉及到商业银行、信托公司、保险机构、券商资管、基金公司及子公司等,在资管行业快速发展的过程中,一直缺乏有效、统一的监管。直到2018年资管新规正式稿推出,标志着资产管理行业进入一个统一监管的时代。

资管新规核心内容包括禁止资金池业务、打破刚兑、杠杆限制、分级设计要求、消除多层嵌套、禁止通道、加强监管协调和做好金融信息统计等,从当前实际业务情况和稳妥推进化解风险的角度考虑,对标准资产和合格投资者认定更为严格,实际上将私募产品的募集对象范围收缩。

资管新规以及理财新规、信托新规等一系列配套文件推出后,资管行业整体监管框架基本落地。从资产负债两端对比新规前后各主体的监管限制,可以发现:负债端,明确公私募界限,各主体公募产品起点更统一。原来银行的理财不区分公私募业务,新规后银行理财子公司和券商资管的公募产品认购起点降低至1元,和公募基金处于同一起跑线。银行、券商的私募产品设定明确门槛,信托则明确了私募属性。资产端,标准类资产占比提升是大势所趋,非标投资设定明确上限。银行、券商、保险资管产品投资端相对保守,私募资金则更为灵活。

表:资管新规及配套文件前后各资管主体资产端和负债端对比

资料来源:证监会、银保监会、兴业基金整理

三、财富管理机构的未来发展路径探讨

银行资管/理财子:从固收+到私人银行,财富管理市场巨无霸。银行的零售客户数毋庸置疑是最多的,因此拥有坚实的客户基础。同时,银行的私人银行也是高净值人群的主要财富管理机构。在净值化、专业化管理的时代,理财子公司和其他资管机构同台竞争,需要参考成熟市场的发展经验,发挥固收+产品优势的同时丰富产品种类,提升投研能力,精确匹配客户,才能维持理财市场的优势地位。

保险资管:长久期资金的主要管理机构,养老年金市场潜力巨大。商业养老险有保障期限长(大多持续终身)、保本稳定收益的优势,是我国养老体系三支柱的重要一环,也是个人财富管理的重要配置方向。保险资管应大力拓展社保基金、养老金、年金等业务,建立多层次的资产配置机制,并充分发挥保险金的灵活性,最大化投资收益,增强自身在产品化、投资化、全球化等方面的资金配置实力。

券商资管:回归主动管理本源。券商通道业务被挤压,倒逼向主动管理转型,未来资管规模的扩张依赖于主动管理能力的提升和产品销售渠道的拓展,利用衍生品优势创设特色产品或是重要方向。

公募基金:发挥主动管理优势,指数类基金扩容。考虑到理财子公司可直接投资股票,且大集合和理财产品销售起点均参照公募,公募市场的竞争愈发激烈,公募基金需要凭借领先的投研实力,打造主动管理的品牌。近年来ETF指数类产品持续扩容,或将成为公募基金市场中另一个异军突起的方向。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

扫二维码 3分钟在线开户 佣金低福利多

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。