文 | 王宗耀

编辑 | 承承

胜利精密大股东一面大幅度质押自己的股权,另一面还在不断减持套现,如此情况反映出其是非常“缺钱”的。而就在其缺钱的背后,很大一部分原因与企业管理混乱有着一定关联,盲目并购所带来的资产虚高,导致公司长期为此项背“雷”。

近日,胜利精密发布公告称,2020年3月5日,苏州捷力新能源材料有限公司(以下简称“苏州捷力”)已完成相关工商登记变更及备案手续,本次工商变更登记完成后,苏州捷力不再是公司全资子公司,不再纳入合并财务报表范围。这意味着,胜利精密已经将苏州捷力出售给云南恩捷新材料股份有限公司。

除了苏州捷力外,营收曾占其半壁江山的德乐科技,以及子公司胜禹股份均被其纳入股权出售计划。另外值得一提的是,其大股东一面大幅质押自己的股权,另一面还在不断减持套现,足见其有多么的“缺钱”。

高价买,折价卖

正如此前《红周刊》发布的《并购标的亏损、投资项目难达预期,胜利精密财务危局难解》一文所分析,胜利精密曾是“有钱人”时,不惜成本以超高溢价大幅并购其他公司,不断扩张业务,一时风光无二。可如今,公司陷入了财务危机之中,不得不将此前高溢价收购的公司及其他子公司折价转让出去,如此情况着实令人唏嘘!

以苏州捷力为例,该公司是胜利精密2015年和2016年分两次,共计10.98亿元收购了该公司84.77%的股权。完成收购,为了支持该公司的建设,胜利精密也没少操心,除了不断对该公司进行投资建设以外,胜利精密仅2017年借给该公司的款项就超过了10亿元。然而在收购该公司时,并购双方虽然签署了业绩承诺协议,但苏州捷力却太“不争气”,经营业绩连续数年不达标,未能完成业绩承诺,而其原股东最终也没能按照承诺协议足额予以补偿,以致交易双方对簿公堂。

不管如何,最终公司仍有数亿元业绩补偿预计无法收回,对此,胜利精密不但需要大量计提资产减值损失,使得业绩受到牵累连年亏损,更要命的是就在上市公司自身流动性陷入极其紧张局面之时,此前借给苏州捷力的10亿多元款项也长期挂账收不回来。总的来看,对于苏州捷力的收购,可谓是“赔了夫人又折兵”。而为了缓解流动性危机,胜利精密也不得不忍痛割爱,卖掉了苏州捷力。

根据胜利精密披露的信息,此前公司拟以20.20亿元的价格,将苏州捷力卖给恩捷新材,其中包括9.50亿元对价和不超过10.70亿元其他应收款总额,但经过交易双方一番讨价还价,最后取消原股权转让协议中三年业绩对赌及4亿对赌款的变更情况,最终将交易总对价下调为18.01亿元。在此次交易中,苏州捷力100%股权(其中15.23%的股权为原股东向胜利精密抵偿业绩承诺获得)评估值仅为6.65亿。当初以十多亿元的估值收购的标的,在大幅投资建设数年后,如今沦落到大幅度折价处理,如此情况不由让人怀疑,到底是胜利精密管理层当初的决策失误,还是背后另有其他隐情?

此外,2019年5月11日,胜利精密发布重大资产重组及关联交易的相关公告,拟出售全资子公司南京德乐科技有限公司(以下简称“德乐科技”)100%股权。德乐科技主要从事移动终端服务,2014年IPO失败后,其最后一次股权交易时,整体估值仅2.53亿元,然而2015年胜利精密以5.59亿元的对价,从原股东陈铸等人手中拿下该公司。此后,在其扶持下,德乐科技动用大量资金开展贸易业务,使得并购当年收入出现大幅增长。截至2018年度,该公司经审计营业收入达到了100.8亿元,占上市公司合并报表营业收入的58%,可谓是胜利精密的“半壁江山”。然而,随着2018年业绩承诺期结束,经营状况就变的越来越差,如今在资金链出现危机下,胜利精密拟将该公司返售给当初的大股东陈铸,虽然对于此次交易的对价等具体细节尚未披露,但本次交易作为关联交易,其中的“公允性”还是值得关注。

胜禹股份曾是胜利精密的子公司,2015年在新三板挂牌。2019年11月12日胜利精密发布公告表示,胜利精密拟向王韩希先生出售胜禹股份2000万股无限售条件股份,转让完成后,公司从持有胜禹股份45.04%降至29.89%;同时,给予王韩希先生在股权转让合同生效后12个月内,选择购买公司持有胜禹股份1320万股的权利,若该转让权利全部实施,公司所持胜禹股份股权将降至19.89%。

面对当下的资金危机,胜利精密选择大量出售子公司来解决资金问题,然而即使其子公司都能顺利出售,财务问题得以解决,但若上述诸多重要子公司出售后,上市公司未来的收入以及业绩如何保障又成了另外一个让人担忧的问题。

在上市公司出售资产解决危机的同时,胜利精密的大股东们也没闲着,他们不断减持自己手中的股票大幅套现。《红周刊》记者依据Wind数据统计发现,自2019年至今,胜利精密的董事长高玉根通过大宗交易及竞价交易等方式,累计减持胜利精密股票共计127次,合计减持股份将近1.69亿股,合计套现金额近4.23亿元;公司董事吴加富减持1570万股,套现金额合计超过4000万元;监事陈熙的父母累计减持上市公司5679万股,累计套现金额近1.35亿元。或许,董事长的大幅减持是为企业经营,而其他高管及其亲属减持背后的潜台词,很可能是其对公司未来发展前景的担忧!

管理水平堪忧

《红周刊》记者发现,胜利精密业绩亏损,除了并购决策的问题外,与其管理上暴露出来的其他问题也有很大关系。据Wind披露的数据来看,从2018年至今,上市公司及其实际控制人已经收到过6份监管函,而其子公司负责人还因偷排污水被行政拘留过。

2018年3月13日,胜利精密披露2017年年度报告,其对各项资产计提减值准备总额为3.24亿元,占2016年度经审计的归属于上市公司股东的净利润的75.53%,其中对苏州捷力计提的商誉减值准备金额为2.66亿元,占2016年度净利润的62%。针对上述事项,胜利精密并未在2018年2月底前提交董事会审议并履行信息披露义务。该行为违反了信息披露的相关规定。2018年4月16日,胜利精密收到了中小板公司管理部对其下发的监管函。

时隔不久,同年的8月28日,胜利精密的控股股东高玉根也收到了中小板公司管理部的监管函,原因是其股票质押回购交易逾期,其质押给中信证券的胜利精密部分股份于2018年7月4日通过集中竞价交易被动减持556.91万股,占胜利精密总股本的0.16%。作为胜利精密控股股东,高玉根并未在股份被动减持前履行预披露义务,违反了信息披露的新馆规定。

此外,胜利精密在上市公司经营业绩的披露上,也极其不负责任,就拿2018年的业绩来说,其曾在2018年10月27日披露的2018年第三季度报告中预计,2018年度归属于上市公司股东的净利润在3.10亿元至4.03亿元之间。然而到了2019年1月26日,其又发布业绩预告修正公告表示,预计2018年度净利润将出现亏损,亏损金额在3.60亿元至4.40亿元之间。业绩由此前的盈利数亿元一下子变为亏损数亿元,差距太大。作为上市公司业绩预告出现如此明显差距,不论是财务人员,还是管理人员都显得极不负责。

更令人大跌眼镜的是,2019年2月27日,胜利精密又披露了业绩快报,预计2018年度净利润亏损金额进一步增加到4.79亿元。然而2个月后,到了2019年4月23日,胜利精密披露的业绩快报修正公告显示,预计2018年度净利润亏损金额增加至7.34亿元。其后,在其年度报告中披露的2018年度经审计的净利润亏损金额为7.23亿元。

一份2018年的业绩,在连续披露的几份公告中都不一样,且一再发布修正公告,业绩还是一次比一次难看,如此不负责行为使得很多股民受其信息披露误导而亏损严重。

在其披露三季报业绩预计盈利的当月中(2018年10月),其股价最低时仅为2.26元,其披露业绩预盈后股价曾一度上涨到2019年1月14日3.14元的高价。此后虽然其业绩修正为预计亏损,但其股价也曾在波动中于2019年3月6日涨到了全年4.40元的最高价,然而其披露的业绩最终出现7.23亿元的大幅亏损之后,公司股价便一路下滑,而预计2019年业绩比2018年将出现更大幅度亏损后,2020年1月份,其股价便一直跌到了1.65元的最低点。如果按照其2019年3月份4.40元的最高价计算的话,整体跌幅达62.50%,股民损失惨重。

胜利精密在2018年业绩预告和业绩快报中披露的净利润均不准确,与实际净利润差异较大,这显然也是违反信息披露相关规定的,为此2019年5月28日,胜利精密收到了监管函。

监管函一再下发,而胜利精密仍屡教不改。2019年6月20日,胜利精密实际控制人高玉根再次收到监管函,原因是在5月7日至5月28日期间,其因质押股票已达平仓价格,通过集中竞价交易卖出上市公司股票3397.16万股,占上市公司总股本的0.9871%。其作为上市公司控股股东、董事长及总经理,未按照相关规定,在首次卖出的十五个交易日前披露减持计划,违反了相关规定。

也就在此次监管函仅仅过去不到3个月,胜利精密的董事长高玉根又一次收到监管函。其因股票质押违约,所持公司股票于2019年7月31日至8月7日被质权人东吴证券强制平仓916.54万股,成交金额为2331.45万元。而上市公司于2019年8月30日披露2019年半年度报告,高玉根的上述减持行为发生在公司2019年半年度报告披露前30日内,构成敏感期交易。

胜利精密最近一次收到监管函则发生在2020年3月3日,监管函对象则是其股东广西万赛投资管理中心(有限合伙)。根据披露,该中心是胜利精密2016年非公开发行股票发行对象,承诺自上市公司非公开发行的股票在深圳证券交易所上市之日起三十六个月内,不转让或者委托他人管理其认购的公司股票,也不由公司回购前述股份;在限售期内,委托人、合伙人不得转让其持有的合伙份额或退出合伙。然而根据上市公司公告披露,该中心合伙人那福东、吴坚在限售期内转让了其持有的合伙份额,违反了上述承诺,因此中小板公司管理部对其下发了监管函。

胜利精密不光屡屡被监管函“关照”,在环保问题上其也不曾缺席。2019年5月胜利精密的子公司安徽胜利向雨水井内偷排未经处理的废水,被当地生态环境部门查获,安徽胜利直接负责的主管人员和其他直接责任人员被移送公安机关行政拘留,该子公司被罚款40万元。

上市公司频频收到监管函,不但事涉上市公司实际控制人、股东,而且与上市公司自身也是脱不了干系的,不但违反了信息披露原则,损害了诸多二级市场投资者的利益,也同样伤害了上市公司自己的信誉。对于一家丧失信誉的公司而言,未来可能面临诸多诉讼与难解的困境,明显不利于公司未来发展,而这诸多问题的出现,也说明上市公司在管理方面是存在诸多漏洞的,有待提高。

业绩真实性存疑

正如我们上期文章中所提到的,胜利精密2019年归属于上市公司股东的净利润预计亏损33.85亿元,而2018年该项目的亏损金额则为7.23亿元。而在更早的2016年和2017年胜利精密则分别实现归属于上市公司股东的净利润4.29亿元和4.62亿元,这样看来,在2018年之前,胜利精密的业绩似乎尚算不错。然而,如果再深入一点,来看其扣除非经常性损益后归属母公司股东的净利润则情况又不一样了,其中,2017年该项利润不但没能盈利,反而亏损了将近2900万元,也就是说,其当年的盈利,实际上已经是在依靠非经常性损益来实现了,其盈利能力实际上在2017年已经出现问题。

那么2016年情况又如何呢?从年报披露的数据来看,其2016年实现的扣除非经常性损益后归属母公司股东的净利润为4.17亿元,表面上似乎2016年盈利能力不错。但若详细核算其具体数据后,《红周刊》记者发现其披露的2016年业绩数据的真实性是存在很大疑点的。

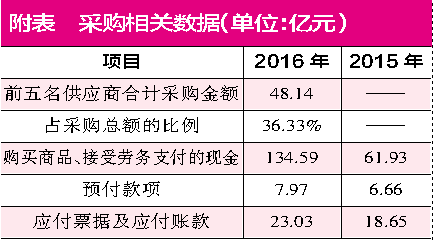

根据胜利精密的年报披露,2016年其向前五名供应商合计采购金额为48.14亿元,该额度占年度采购总额的比例为36.33%,这意味着其当年的年度采购总额为132.51亿元。

理论上,企业的经营性采购,要么以现金方式支出,反映在现金流量表中,要么形成经营性负债,在资产负债表中以应付票据及应付账款来体现。那我们就来看看其年度采购总额在其他两个表中的情况。

现金流量表反映经营性采购支出的“购买商品、接受劳务支付的现金”2016年为134.59亿元。不过该金额不但包含了当年的采购支出,也包含了采购过程中增值税——进项税的支出,此外还包含了不属于当年采购的预付款项的支出,因此要将这些支出扣除掉。

当年胜利精密采购增值税税率为17%,按照当年采购总额计算,则其当年的增值税进项税金额应该为22.53亿元;而预付款项2016年相比2015年新增了1.31亿元。扣除这两部分后,其当年为采购支出的现金金额约为110.76亿元,这相比当年132.51亿元的采购总额少了21.74亿元,这意味着胜利精密当年应该形成同等金额的经营性负债,可实际情况又是如何呢?

年报数据显示,2016年期末胜利精密应付票据及应付账款的金额为23.03亿元,仅相比期初的18.65亿元增加了4.38亿元,很显然,这一结果相比我们核算出的21.74亿元的理论金额要少17.36亿元。那么,这17.36亿元的负债又去了哪里呢?

巨额经营性负债的莫名减少,体现在利润表中,可能意味着公司以很少的成本,获取了大量的原材料,那么企业的经营成本则会大量减少,进而使得利润得以虚增。这样看来,胜利精密2016年实现的4.17亿元扣除非经常性损益后归属母公司股东的净利润就显得很可疑了,不排除其中存在虚增利润的嫌疑。

结合上期文章分析,我们以胜利精密当时并购的公司中有数家公司业绩情况并不乐观的情况来看,胜利精密在2015年大幅并购的数家公司,2016年期间很可能给上市公司贡献的业绩是有限的。■

(本文发表于3月14日《红周刊》)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。