来源:小基快跑

今日(2月13日),大盘连涨势头终结。截至收盘,A股主要指数全线下跌。

A股部分指数表现 20200213

数据来源:Wind

今天的下跌,掩盖不住前几日的“风光”。

根据中泰证券首席经济学家李迅雷的观察,尽管疫情形势仍然严峻, A股投资者风险偏好还上升了。

投资者风险偏好上升表现

创业板势头强过大蓝筹指数

春节后的首个交易日,受新冠疫情影响,A股暴跌。

但之后的七个交易日(2020/02/03-2020/02/12),大盘七连涨。

特别是创业板指数创出2017年以来的新高,明显强于沪深300或上证50等大蓝筹指数。而在过去相当长一段时间里,都是沪深300指数走势强于创业板。

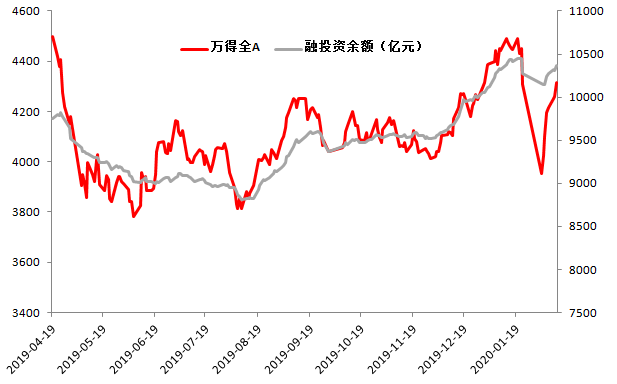

融资余额超去年4月水平

另外,投资者风险偏好是否上升,还可以看场内融资余额的变化。在行情火热、信心比较足时,投资者愿意通过融资的方式加杠杆投资。

去年4月19日,万得全A指数创造阶段性新高4497.54点之后,开始回调,融资余额也随之回落。

截至今年2月12日,万得全A指数较2019年最高点时(2019/4/19)下跌6.6%,但融资余额却较当时增加616亿元。

A股市场融资余额的变化

20190419-20200212

数据来源:Wind

投资者风险偏好上升原因

李迅雷认为,可从四个方面解释投资者风险偏好上升:

首先,风险偏好大是国内股市的长期特征。非要从短期变化来寻求因果关系,实际上比较难。

今年是沪深两地交易所成立30周年,30年的时间不算短。但即便与同属新兴市场的韩国、印度等股市相比,也不算长。

因此,需要对A股市场有更大的包容性,不要期望价值投资时代一蹴而就。

其次,从经济层面解释,可能与货币政策的放宽有一定相关性。

去年全球主要经济体纷纷降息,说明经济下行压力较大,国内也是如此。

投资者普遍预期在疫情之下,货币政策进入降息周期概率更大,资本市场的流动性会比较充裕,资金推动型特征相对明显,给题材类股票带来更多机会。

第三,从风格切换的角度看,大蓝筹股经过这两年的估值修复之后,估值提升空间有限。

对股市中的投机者而言,肯定希望能获得更高回报率,因此,代表新经济或新旧动能转换的创业板成为首选。

第四,当疫情尚在延续、复工难度加大、实业投资遇到诸多困难时,宽松货币政策所产生的流动性对实体经济的支持实际上效果有限,而且也是分层的。

所以, 部分流动性会在金融体系空转,给股市倒是带来了“流动性”。

投资者风险偏好上升的影响

投资者风险偏好的提升,对于提升直接融资比重,是有利的,尤其在新旧动能转换阶段,新兴产业的发展更依赖于直接融资。当然,今后市场是否能够持续活跃,还是要取决于国内经济基本面的变化。

放长远点看,总体而言未来十年,中国经济或将一直处在结构调整过程中。行业的集中度会不断提升,头部现象会越来越明显。

股市的投资机会很大可能也主要体现在结构上,普涨普跌的现象会越来越少见。

拉长时间看不难发现,股市投资者风险偏好的上升,在2019年2月份开始就十分明显,与疫情无关。

而此次疫情中,投资者风险偏好也没有降低。因此无需太看重疫情对股市的影响。市场的投资机会,一方面来自趋势性或结构性的,另一方面则来自风险偏好发生转变时的估值变化。

以上内容改编自李迅雷《疫情之下,投资者风险偏好为何上升》2020/2/12

投资者风险偏好提升,或意味着A股市场向好因素增多、参与者情绪偏乐观。

国内券商也普遍认为,疫情不改国内经济长期向好的基本趋势、不改资产配置和货币宽松方向。而且新的生活方式,会带来更多的新机会。

那么,

海外投资者怎么看新冠影响?

他们也乐观吗?

他们眼中的投资机会在哪里?

近日,云峰金融总结了桥水、贝莱德、富兰克林邓普顿等多家海外机构观点:

新冠疫情对经济影响

景顺 Invesco

新冠疫情改变经济基本面的机会不大。其扩散只会拖延增长一段时间,我们期望疫情稳定后,将会促使支出螺旋式上升。

《新冠疫情会如何影响世界市场?》02/04

富兰克林邓普顿 Franklin Templeton

预计经济增长将在2020年第一季度受到打击,尤其是在中国。

从宏观的角度来看,中国的消费和旅游业很可能受到病毒爆发的严重打击,并可能通过贸易和供应链中断而对全球经济产生溢出效应。因此,我们认为当前的事件将在短期内对情绪以及经济产生负面冲击。

但一旦这一事件过去,V型复苏将得到其他反周期政策措施的支持。所以中期来看,我们认为事件影响中性。

中国和中国股票的长期增长前景保持不变。技术的广泛采用,消费的增长和高端化,制造业升级和政府改革,应有助于其摆脱困境,变得更加坚强和自力更生,并拥有多种经济支持。

而长期态度更是乐观。

《MONITORING CHINA’S OUTBREAK, AND OTHER POTENTIAL MARKET SHOCKS》01/25《MULTI-ASSET IMPLICATIONS OF THE CORONAVIRUS OUTBREAK》01/31《CORONAVIRUS AND THE IMPLICATIONS FOR EMERGING MARKETS》02/06

贝莱德 BlackRock

未来6至12个月内,全球经济增长仍将趋于稳定并逐步回升,这在一定程度上归功于宽松的金融环境。

但是,新型冠状病毒疫情的爆发导致全球经济不确定性上升,而评估疫情对经济带来的影响还为时过早。

如今市场避险情绪适当,从过往经验来看,疫情发生后,经济增长和市场反应往往呈“V”型走势,经济复苏通常由零售业和制造业所带动,最终将有助于推动经济活动的反弹。

此外一般会在疫情爆发后,采取重大政策措施以提振经济增长,如今密切关注后续的刺激政策。

投资建议上,要关注投资组合的抗跌性,海外投资者可考虑持有美国国债提升投资组合的抗跌性。

《关键时刻 重申投资组合抗跌性》02/06

路博迈 Neuberger Berman

中国在12月和1月的经济表现随着全球景气复苏,但在疫情肆虐之下,2月和3月的数据将会转弱。

不过,我们相信经济减速对中国企业和金融业发债人的负面影响,有望在应急政策下大致抵消。

人行早前已全面降准,并展开逆回购操作为银行体系和市场注入以万亿元人民币计的流动资金,旨在降低金融业的融资成本,同时指示银行调低贷款利率,并弹性处理偿债问题,以协助企业渡过难关。

若形势转向不利方向,预期人行将会加大宽松力度,如进一步降准甚至降息。

《Coronavirus: The View From China》02/09

柏瑞 PineBridge

我们预计该病毒不会导致经济衰退。但服务业,尤其是零售业和旅游业,将首当其冲成为受影响最大行业。

由于武汉是主要的工业中心,冠状病毒的传播,以及延长工厂开工时间并限制企业员工人数可能给制造业造成压力。在亚洲,该病毒的经济传播机制将主要集中在旅游业上。

《Coronavirus Outbreak Strong Short-term Headwinds but Long-term Fundamentals Endure》2020年2月

新冠疫情下的资产配置

桥水基金达利欧

预计大中华区市场受到的影响将超过全球市场,不过随着新确诊病例开始下降,这种影响可能会得到逆转。

通过研究2009-2010年爆发的甲型H1N1流感病毒,我们认为面对病毒的肆虐,市场选择了规避风险,以应对增长放缓。股市将会下跌, 而黄金和债券的价格将走高。

不过,随着这些市场波动逐渐消失,市场可能对与病毒无关的政策和经济环境做出反应,甲型H1N1流感病毒爆发也适逢金融危机时期。

不过,投资者对此次疫情的担忧可能对资产定价产生了一些夸大的影响,所以我预计会出现更多的反弹。

很可能在未来一两年内,这次疫情将慢慢淡出所有人谈论的范围。在不详细了解传染病的情况下, 最好的投资策略是明智地根据地理位置、资产类别和货币进行多元化投资,以应对未知风险。

澎湃新闻对达利欧1.28-2.11的讲话总结

东方汇理 Amundi

本次疫情为自去年10月份以来不断上涨的风险资产泼了一盆凉水。

不过在危机开始时,市场往往反应过度,然后趋于稳定并反弹,因此在疫情高峰之前出现。

如果没有出现“不确定性加剧”使全球经济陷入震荡之中的局面,那么价格过度下跌,或将为估值有吸引力、有良好基本面支撑的资产提供切入点。

鉴于收益增长的重新加速、有吸引力的估值以及美元疲软的前景,我们认为,新兴市场股票有选择性的机会。而多元化的风险分配可以帮助投资者渡过这一不确定性的阶段。

我们对中国旅游相关股票保持谨慎。例如酒店、航空、非必需消费品等。但是将密切关注优质的非必需消费品,在其股价大幅下跌的时候,可以考虑抄底。

疫情对固收的影响较小。货币疲软会带来一些负面影响,但这将被全球收益率下降的压力部分抵消。

《专注于基本面:病毒的波动性为新兴市场股票提供了切入点》01/30

景顺 Invesco

我们预计中国和其他亚洲市场以及(在某程度上)全球的股价可能将继续下跌,也预料油价回落、金价上涨,日元兑美元可能升值。

总体来说,我们认为:投资期较长的投资者可维持投资和目前配置,因为历史证明健康恐慌和对市场的影响都是短暂的。

投资期较短的投资者可商讨如何利用“避险”资产类别(如:黄金、美国国库债券和低波动率股权因子策略)来补充投资组合。

《新冠疫情会如何影响世界市场?》02/04

骏利亨德森Janus Henderson

与过去四个月的大幅上涨相比,与病毒相关的多数风险资产回调幅度相当温和。

从纯资产配置的角度来看,除非出现灾难性的后果,我们认为冠状病毒爆发可能创造风险资产的买入机会。

但是,考虑到市场调整很温和、病毒的发展势头以及围绕这一流行病的许多生物学上的不确定性,现在重建风险敞口似乎还为时过早。

《Coronavirus contagion concerns》2020年2月

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。