文|王潇

剩者为王!

面对疫情,虽然A股上市公司短期业绩也会受影响,但是部分公司近期仍然获得资金关注,股价持续上涨,甚至频创历史新高,部分投资者感到十分不解。

原因方面,A股上市公司多为行业龙头,在严峻疫情影响下,行业中的中小企业难以维持,因此可能会被加速淘汰。相反,抵御风险能力较强的A股上市公司,有望借势进一步扩大市场占有率,在疫情过后加速增长,因此资金基于这样一种长线逻辑,近期在持续买入A股公司,尤其是受影响小的科技、医药等行业。

疫情过后,市场将聚焦基本面

回顾2003 年,国内基本面的核心主线是中国城镇化和WTO 的推进,当年A 股有“五朵金花”行情,并且从行业基本面也可以相互匹配:上市公司收入增速30%以上且净利润增速50%以上的行业有汽车、钢铁、有色、建材、机械设备。

从下表可以看出,在SARS疫情爆发期(2003/4/16-4/25),医药生物、食品饮料、商业贸易等行业跌幅较小,相反钢铁、交通运输、非银金融、通信等行业跌幅居前;但是反观2003年全年表现,疫情爆发期间跌幅居前的、当年行业景气度向上的钢铁、交通运输、非银金融、通信等行业全年涨幅居前。因此,虽然疫情影响短期行业涨跌,但是疫情过后并不会改变行业固有的长期趋势。

以史为鉴,2020 年疫情过后,市场核心逻辑也将继续重归当下基本面:目前经济结构转型,而当前产业链行业景气确定性比较高的主要是5G、科技、半导体和新能源等,因此这些基本面向好行业中的公司确定性也相对比较较高。

哪些行业一季报受疫情影响小?

不出意外,本轮疫情主要发生在1月和2月(1季度),疫情对各行业的负面经营影响也主要集中在1季度,因此用1季度营收占全年比例相对比较低(不超过21%)的思路,可以筛选出疫情对全年盈利冲击相对较小的行业,作为参考。

数据显示,全年一季度业绩占比高的主要行业有:保险(30.9%)、白酒(30.3%)和一般零售(27.4%),这些行业受疫情负面影响较大。相反,全年一季度业绩占比低的行业主要有:基建产业链(地产、水泥、建筑装饰)、电子通信计算机(计算机、通信设备、电子)和医药生物(生物制品、医疗器械)。

因此,一季度业绩占比低,业绩受疫情影响相对较小的公司主要集中在:TMT、医药里的生物制品/医疗器械、中游机械/电气设备(新能源汽车)/军工、地产产业链上的房地产/建材/建筑等。

关注受疫情影响相对较小的主流行业公司

以上可以看出,基建产业链、电子通信计算机和医药生物等行业,一季报受影响的程度相对较小。那么在这些行业中,哪些公司具备中长期竞争优势呢?

我们根据近三年财报数据(以2016年、2017年和2018年业绩表现平均值为参考),在电子通信行业、地产建材行业中,筛选出全年一季报业绩占比低,2019年年报预增的部分公司作为参考。

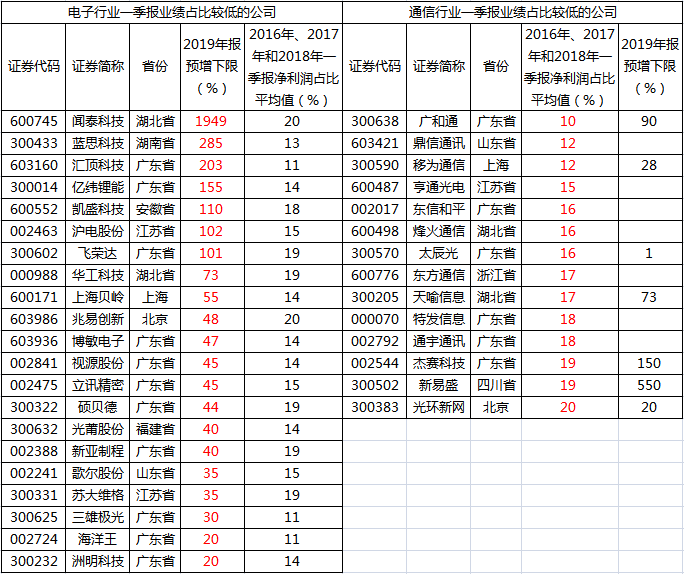

1、电子、通信行业

全球科技景气大周期,正在获得产业链数据的印证。根据美国半导体产业协会统计数据,2019年12月全球半导体销售额为361亿美元,较去年同期下滑5.5%,跌幅较上个月收窄5.3个百分点。从细分地区来看,中国地区同比变动率最先转正,半导体销售额为128.1亿美元,同比上升0.8%,较上月改善6.8个百分点。

电子和通信行业中,选取2016年、2017年和2018年一季报净利润占当年全年业绩比重低于20%且高于10%的公司(电子行业涉及公司以2019年报预增排名,留取年报预增大于20%的公司,通信行业剔除2019年报预亏的公司)。

公司方面,年报大幅预增的闻泰科技,2月28日将被纳入MSCI全球标准指数,公司在二极管和晶体管市场和ESD保护器件市场市占率第一,在车用MOSFET市场市占率第二;国内MCU龙头兆易创新,在32位MCU领域打破国外垄断,并率先推出RISC-V内核MCU;中国大陆排名第一、世界排名第八的连接器生产商立讯精密,成为AppleWatch及iPhone无线充电模组的主要供应商,也是AirPods的主力供应商。不过,也要注意这些具有核心竞争力的公司由于受机构资金的不断追捧,累计涨幅已经较大。

2、地产、建材行业

疫情影响经济增长,因此基建投资加码的预期渐长。2003年SARS疫情对国内经济造成短暂扰动,为了应对宏观经济和部分行业的系统性压力,2003宏观调控政策积极发力,政策操作方向与空间也更显灵活。

市场预期,2020年专项债将进一步扩大,有报道称规模有望达3万亿元。并且一半以上将用于支持基建项目;同时专项债可用作项目资本金的比例将增加,地方平台的融资限制也会略有放松,都将有助于基建投资增速回升至6%~8%。最新消息显示,财政部已提前下达2020年新增地方政府债务限额18480亿元。

地产和建材行业中,选取2016年、2017年和2018年一季报净利润占当年全年业绩比重低的公司(地产和建材行业具有特殊性,一季度业绩占比低,例如万科等部分龙头占比甚至不足10%)。

公司方面,房地产龙头万科A,2016年、2017年和2018年一季报净利润占当年全年业绩比重平均值仅为3%左右,因此一季度业绩对全年业绩影响不大;水泥行业龙头海螺水泥,水泥熟料产能稳居全国第二,公司业绩持续高速增长。

除了以上行业,类似的行业如新能源汽车、医药等同样值得挖掘,但是要暂时回避工厂或生产基地位于主要疫情区,或受疫情影响显著的公司。同时需要强调的是,近期以半导体为代表的中小创涨幅过大,短期不宜追涨。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。