摘要速递

股市:本周上证指数高开低走,一路震荡走低,新年开局以来走出“四连阴”态势,以次低点收盘,并呈价跌量增态势,市场防御为主,房地产、家用电器、建筑装饰涨幅居前。

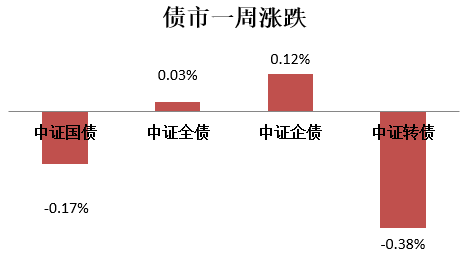

债市:央行本周累计净回笼资金6600亿元;中证全债指数上涨0.03%,经过去年底的一轮上扬,债市短期或维持震荡整理。

大事一览:下周,2021年12月CPI、PPI、新增贷款、M2、社会融资总量等数据将公布;下周央行逆回购到期量较本周大幅减少,仅有400亿元。

股市直通车

最新市场情绪指数

图片来源:Wind,截至2022.1.7。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

图片来源:Wind,截至2022.1.7。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2022.1.4-2022.1.7

股市点评

外有美联储最新议息会议会议纪要公布,鹰派信号的释放让市场对流动性产生担忧,内有开年市场风格发生转换的影响,本周上证指数一路震荡走低,最终全周上证指数下跌1.66%,创业板下跌6.80%,两市总成交量较前一周增加22%(折算)。市场情绪持续下滑,信心亟需补足。

上证指数走势图(周K)

图表来源:Wind;2020.10.23-2022.1.7

深证成指走势图(周K)

图表来源:Wind;2020.10.23-2022.1.7

创业板指走势图(周K)

图表来源:Wind;2020.10.23-2022.1.7

上证指数估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.7

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.7

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.7

28个申万一级行业一周涨跌幅

数据来源:Wind;2022.1.4-2022.1.7

债市连连看

数据来源:Wind;2022.1.4-2022.1.7

债市点评

中证全债指数上涨0.03%,经过去年底的一轮上扬,债市短期或维持震荡整理。

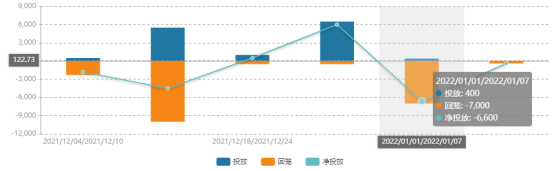

公开市场方面

央行本周累计净回笼资金6600亿元,创去年11月初以来最高规模。本周共有7000亿逆回购到期,分别为7天期逆回购到期6500亿元,500亿元14天期逆回购到期。

图表来源:Wind;截至2022.1.7

货币市场方面

1月7日,R001加权平均利率为1.8802%,较上周跌49.3个基点;R007加权平均利率为2.1316%,较上周跌41.67个基点;R014加权平均利率为2.2135%,较上周跌90.56个基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2022.1.7

利率品种

本期银行间国债收益率不同期限多数上涨,各期限品种平均涨1.99bp。其中,0.5年期品种下跌0.14bp,1年期品种下跌1.34bp,10年期品种上涨4.27bp。

十年国债利率

图表来源:Wind;2019.1.1—2022.1.7

海外要闻汇

美三大股指均下跌

随着十年期美债收益率周五延续上涨步伐,美股市场的分化行情延续,纳指收跌近1%。从全周来看,标普500下跌1.87%,纳指累计下跌4.53%,是2021年2月以来的最差表现,道指周线仅下跌0.29%,反映出资金流入价值板块的倾向。

标普500指数(周K)

图表来源:Wind;2020.10.23-2022.1.7

纳斯达克综合指数(周K)

图表来源:Wind;2020.10.23-2022.1.7

数据观察站

北向资金本周合计净流入62.03亿元,其中沪股通净流入68.53亿元,深股通净流出6.50亿元。

南向资金本周合计净流入49.06亿元,其中沪市港股通净流入34.35亿元,深市港股通净流入14.71亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2022.1.7。

两融规模

截止 1月6日,两融余额 18309.56亿,占A股流通市值 2.48%。两融交易额 799.63亿,占A股成交额7.04%。

图表来源:Wind;截至2022.1.6

财经风向标

12月PPI同比或进一步回落

1月12日,国家统计局将公布2021年12月CPI、PPI数据。业内预计,12月PPI同比或进一步回落至11%(前值12.9%),而鲜菜等食品或带动CPI回落至1.8%(前值2.3%)。

12月新增社融同比增速或上升

除CPI、PPI外,下周还将公布2021年12月新增贷款、M2、社会融资总量等数据。业内预计12月新增社融2.2万亿元,同比增速将上升至10.3%。

下周逆回购到期量大幅减少

除Wind数据统计显示,下周(1月10日至1月14日)公开市场将有400亿元逆回购到期,较本周7000亿元逆回购到期大幅减少。

(来源:大众证券报)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。