富人的钱都去哪儿了?

来源:林采宜

林采宜 孔玥 /文

2019年,中国可投资资产大于1000万的富人数量高达349万,其人均财富规模为3100万元。

私募股权投资基金中的LP大部分是富有家族和高净值群体,潜在高收益预期吸引了一批专注高收益并能承担高风险的富有人群。

由于资产规模庞大,富裕人群在对冲宏观风险方面的需求较强,因此,用于对冲宏观经济波动、汇率风险的海外资产是其配置组合的重要组成部分。

随着投资风险及财富传承的意识增加,各种信托产品日益成为富人新宠。

“正文”

一、富人们越来越富

如同其他新富国家一样,中国在极短的时间里经历了城市化、工业化、商业化的社会变迁,一部分家庭在时代的变革中抓住机遇完成了财富积累,其绝大部分资产用于投资而不是消费,形成了商业银行和资产管理机构所统称的“高净值群体”。

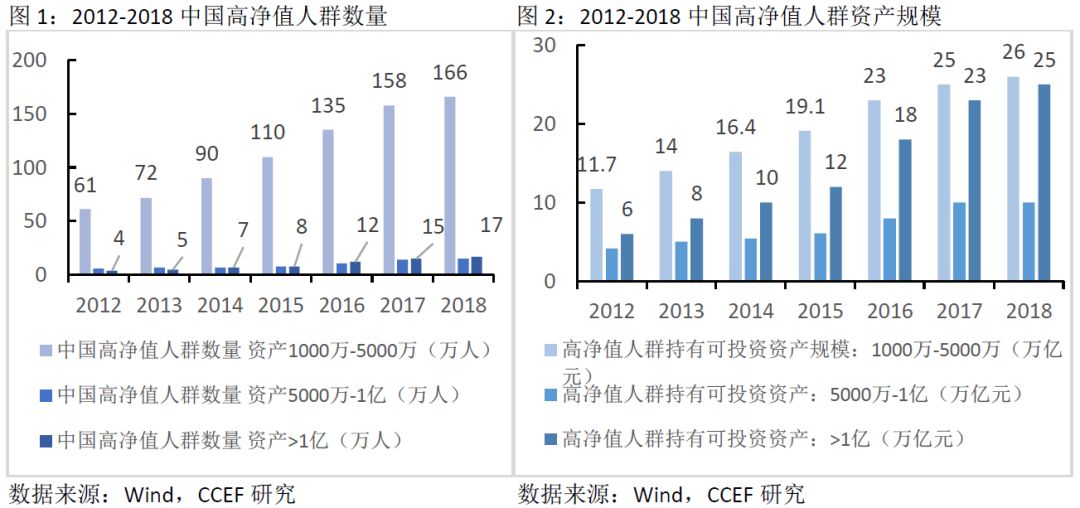

2019年,中国高净值人群达到349万人次,其中资产在1000万-5000万之间的166万人,可投资资产上亿的高净值人群达到17万人次。从2010年到2018年,高净值人群人均持有可投资资产从2980万元增长到3100万元。资产规模1千万-5千万的高净值人群总财富规模从11.7万亿元增加到26万亿;持有过亿可投资资产的高净值人群资产合计从3万亿增加到2018年的25万亿。从区域分布来看,高净值人口数量最多的省(直辖市)依次为广东、上海、北京、江苏、浙江。

二、富裕人群的资金大量流往私募投资领域

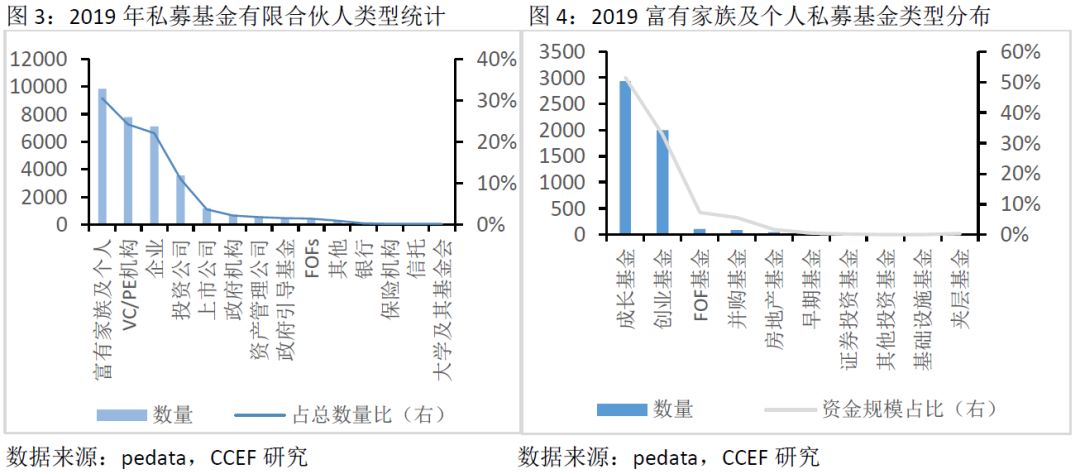

2019年,私募股权投资基金中的LP中一半以上都是富有家族及高净值客户、企业和上市公司,这三者中以富有家族及高净值客户占比最高,共有9845家。富有家族及个人投资的基金以成长基金和创业基金为主,分别占比51.52%和32.9%。高净值客户之所以选择成长基金和创业基金,主要基于长期因素的考虑,以及对中国市场长期发展的信心。独角兽公司几乎吸引了成长基金和创业基金一半以上的资本。

互联网企业、IT企业是获得私募融资最低的行业,2019年分别有790家公司和335家获得PE融资。其中天使轮820例,pre-A轮数量位居第三为328个,A轮869例。

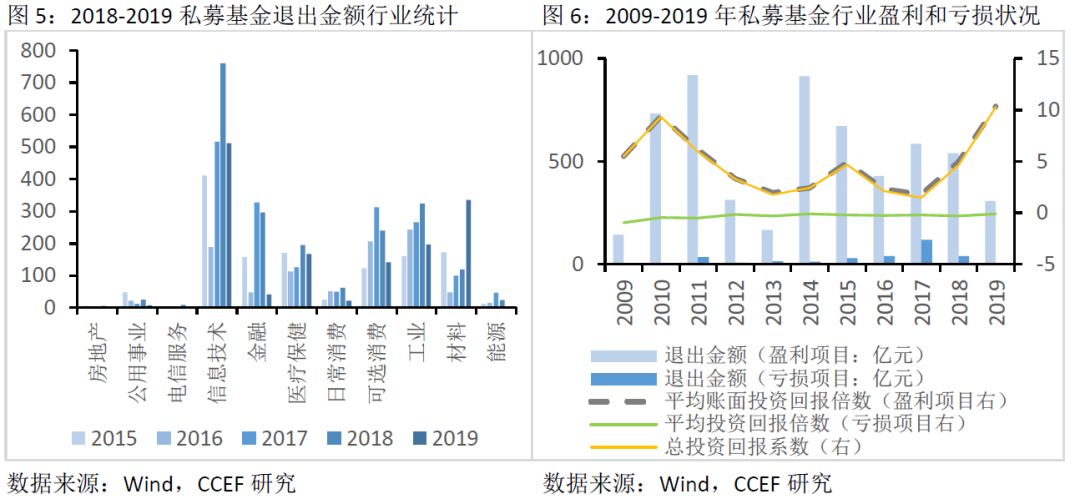

2019年,私募基金资金的退出比2018年更加冷淡。2019年私募基金退出金额最多的行业依然是信息技术行业(511.04亿元),其次是材料行业(334.97亿元)。

三、海外资产也是富人新宠

1、基于对冲宏观经济风险的需求,高净值人群倾向于资产多元化配置

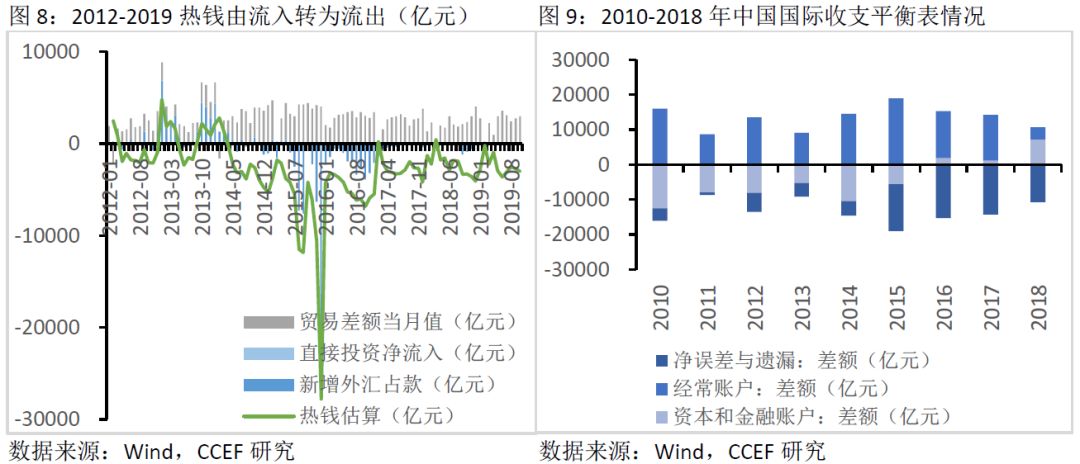

按照“新增外汇占款-直接投资净流入-贸易差额”的口径大致估算的“热钱”流动数据,以及净误差与遗漏账户的差额数据,从2014年5月开始国际资本从整体流入转变为单边流出,其中2019年8月、9月流出规模分别为2484.28亿元和2729.21亿元。但是观察国际收支的资本和金融账户,2016-2017资本与金融账户大体从单边流出转变为单边流入,2019年差额为7231.02亿元,这主要是由于金融账户中直接投资、证券投资不断增加所致。将部分资产投向海外市场,主要是基于对冲宏观风险的需求而采取的跨区域、跨币种、跨周期配置策略。

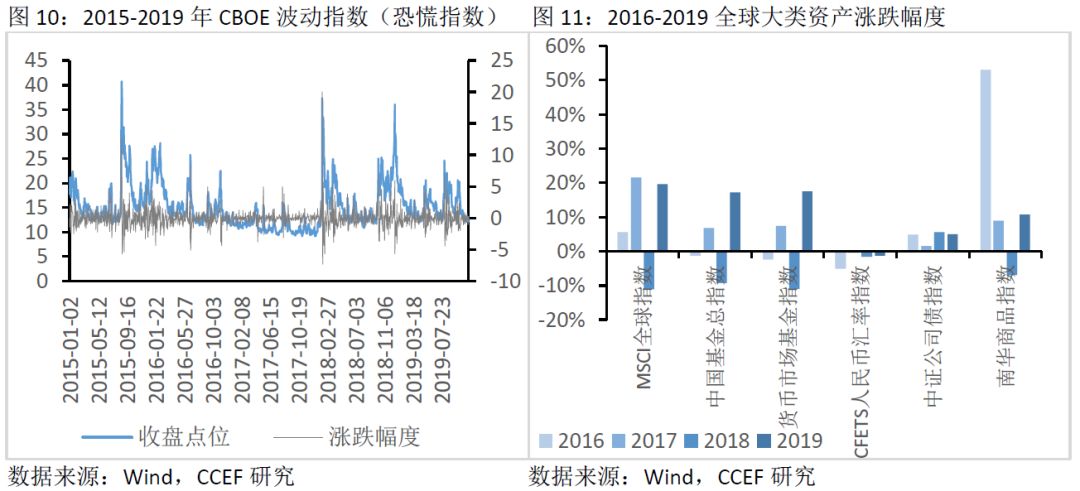

从CBOE波动指数来看,2017-2019年全球经济震荡明显大于2016-2017年。2019年大类资产表现最好的是MSCI全球指数,上涨幅度为20%,其次是中国基金总指数和货币市场基金指数,涨幅为17%,中证公司债指数收益率大致5%左右,但同期CFETS人民币汇率指下跌了2%,为了规避单一市场经济下行、汇率波动以及政策转变等系统性风险。高净值人群更加倾向于增加海外配置资产。

2、通过沪(深)港通、沪伦通和QDII投资海外资本市场

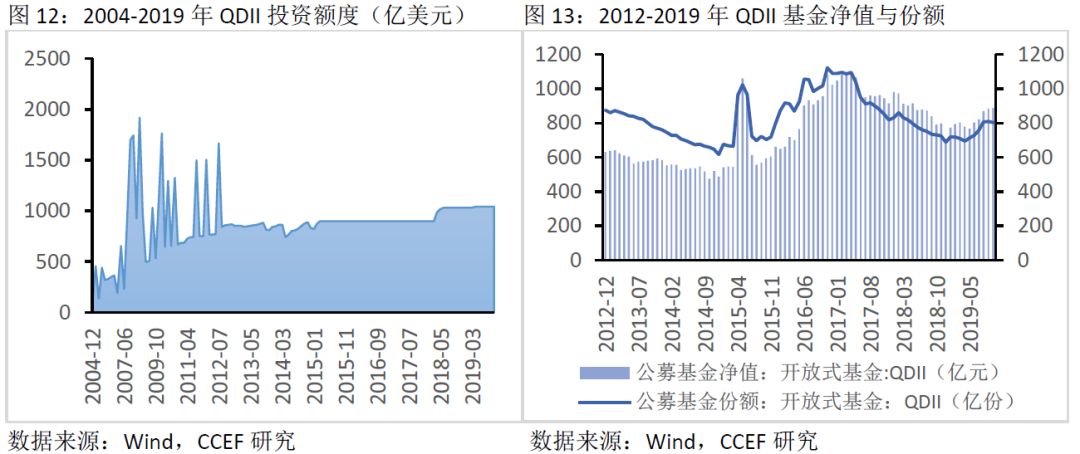

随着汇率改革和资本账户开放的进程加快,沪(深)港通、沪伦通、取消QFII投资限制等一些列开放资本对外投资的政策在不断加码。在资本流出方面,QDII投资额度从2019年4月开始增加到1093.83亿元。这些QDII的投资者多半是高净值客户。

3、通过各种信托产品实现海外资产配置

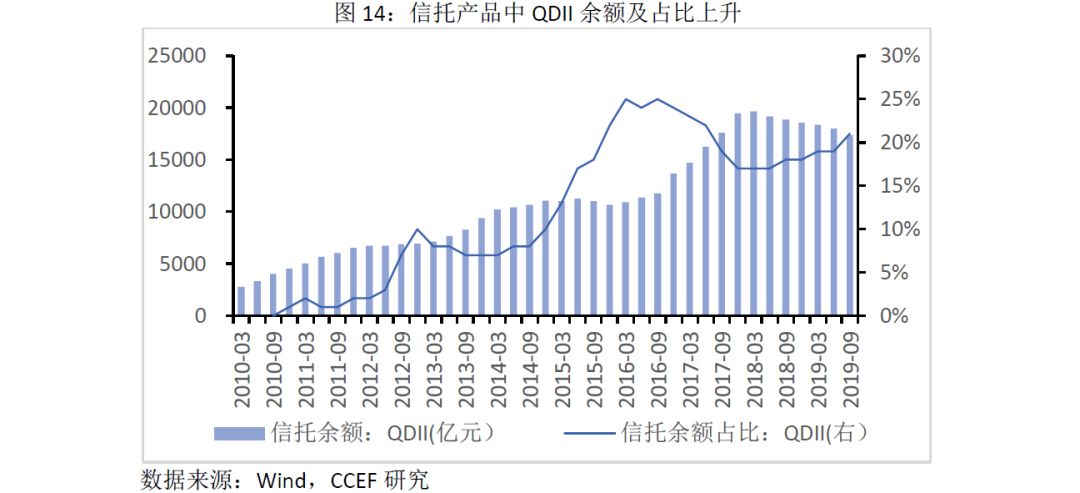

信托产品的 QDII资产余额从2010年的2755亿元增加到2019年的17383亿元,占比从2010年12月的1%增加到2019年9月的21%。由于信托公司QDII产品的投资门槛最低100万元,因此高净值客户是主流人群。从QDII信托产品投资标的分类来看,海外类固收产品(投资优先股、美元债、高信用资产证券化产品)、海外房地产产品(单一房地产项目投资和房地产基金)、海外PE类资产占比相对较高。

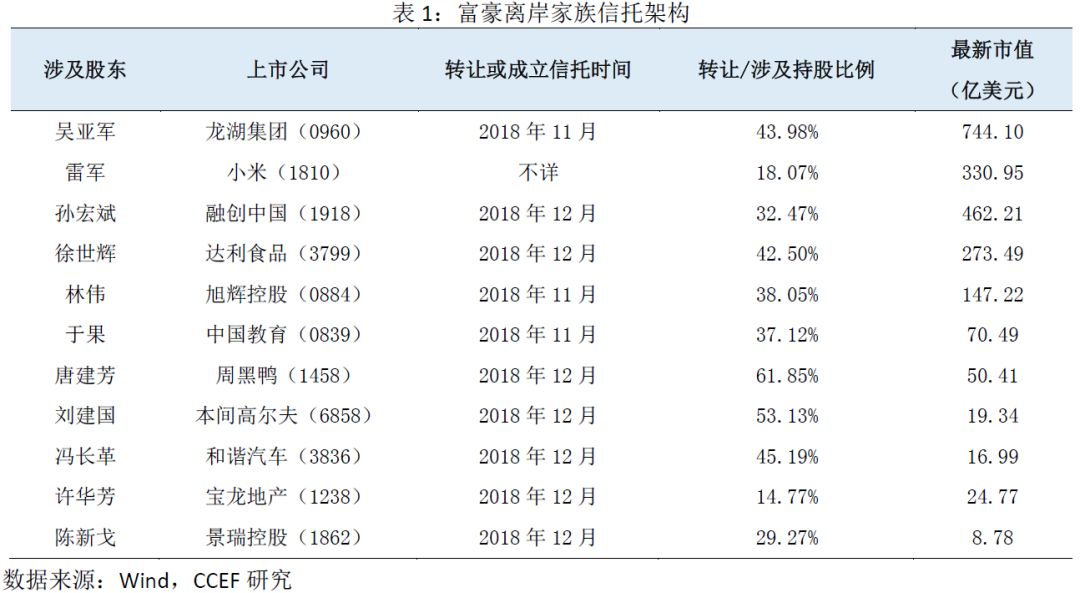

此外,出于有效资产隔离、财富传承、避税及其他安全性考虑,“定制化”离岸家族信托已成为越来越多的富豪家族选择。仅2018年11-12月,就有龙湖集团董事长吴亚军、融创中国董事长孙宏斌、达利食品董事长许世辉、宝龙地产实控人徐华芳等知名富豪将大约307亿美元转入离岸家族信托。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。