来源:央广网

央广网北京2月18日消息(记者 门庭婷) 开年第一个月,房地产市场交出了首份成绩单。根据多家机构近日发布的2021年1月市场数据报告,楼市延续了去年的低迷行情,购房者观望情绪浓重,新房市场进入筑底阶段,在平稳向好的调控政策下,预计将逐步回调,二手房市场也有望筑底回升。

1月66城新房成交面积同比降4成

开年,楼市供应量出现明显下滑,据克而瑞监测,29个重点城市1月新增供应面积1080万平方米,同环比齐降,降幅分别达到了43%和58%。

究其原因,克而瑞分析人士认为主要是受到年末基数较高和新冠疫情等不确定性影响所致。其中受疫情影响较大的北京,1月供应环比大降82%,房企推盘意愿不高。2月恰逢传统春节假期加之新冠疫情的影响,克而瑞预判总体供应规模预期还将小幅回落,尤其是受疫情影响的京津冀和河南等区域,整体供应量大概率在低位徘徊。

供应低迷一定程度上影响了成交量,贝壳研究院数据显示,2022年1月全国重点66城商品住宅成交面积为1711万平方米,同比下降4成。值得注意的是,全国商品房销售面积同比已连续10个月下滑,市场预期低迷。从较长的周期来看,2022年1月成交量的绝对值已经接近2018、2019、2020年同期的平均水平,由此判断新房市场开始进入筑底阶段。

2月春节期间市场并未有明显改善,返乡置业潮未能如约而至。克而瑞数据显示,春节期间(2022年1月31日-2月6日),重点40城供应量和成交量同比分别下降23%和40%,三四线城市在各线城市中跌幅最大,到访量和转化率普遍走低。

房企销售表现也反映出市场的低迷,据克而瑞监测,TOP100房企今年1月实现销售操盘金额5256亿元,同比降低39.6%,较2021年的月均水平降低了43%。对此,克而瑞认为原因包括临近春节假期,房企放缓了供货节奏,更为主要的是,去年下半年以来市场下行压力加剧,购房者观望情绪愈加浓重。

而购房者观望情绪不断蔓延,与房价的下跌不无关联。据中指研究院发布的《百城价格指数》报告显示,2022年1月,全国100个城市新建住宅平均价格为16179元/平方米,环比下跌0.01%,跌幅较上月收窄0.01个百分点,价格环比已现三连跌;同比上涨2.06%,涨幅较上月收窄0.38个百分点。

二手住宅跌幅收窄 市场逐步修复回暖

二手房市场活跃度也不高,不过已出现回稳趋势。

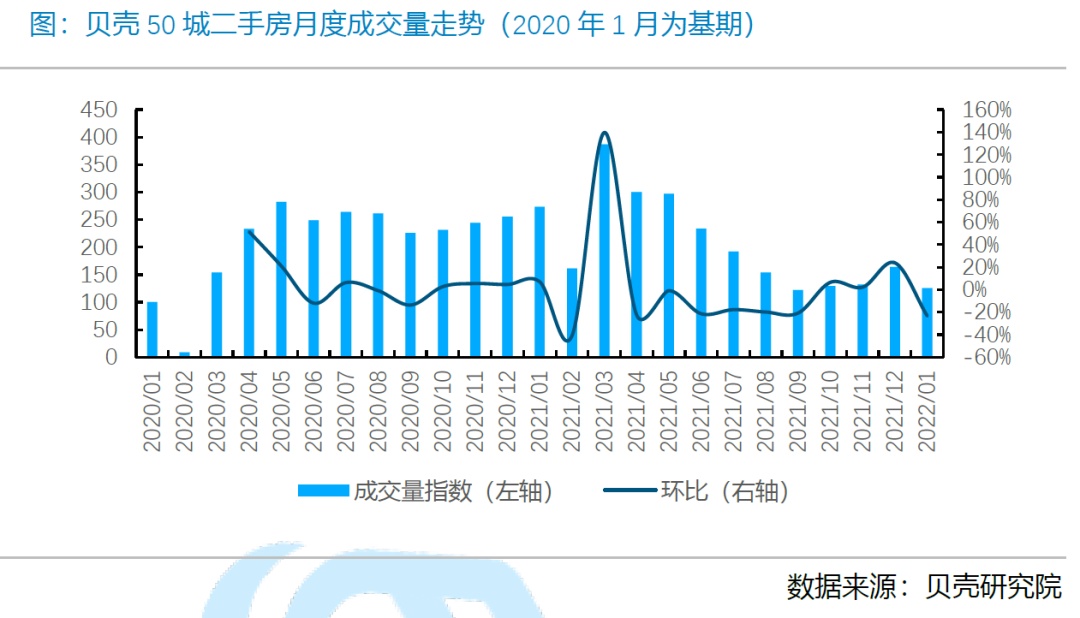

贝壳研究院数据显示,2022年1月,贝壳50城二手房成交量环比下降约23%。

(贝壳50城二手房月度成交量走势图,图源:贝壳研究院,央广网发)

去年2月,深圳打响了二手房成交参考价格机制的“第一枪”,后续多个城市跟进加强了对二手房市场的调控监管,叠加信贷环境持续收紧等因素,二手房市场活跃度快速回调,成交量持续回落。

对于今年1月的成交量下行,贝壳研究院分析主要是受到疫情影响,如西安因疫情影响,1月二手房成交量环比下降超过8成;北京1月下旬疫情也有反复,带动1月北京链家二手房成交量环比下降12%。此外,1月下旬临近春节假期,人们多为过节做准备,市场成交活跃度不及上月的日常水平。随着各地疫情得到有效控制和春节假期结束,预计后期市场成交活跃度将逐步恢复。

价格方面,据中指研究院对全国100个城市二手住宅的调查数据,2022年1月百城二手住宅平均价格为15987元/平方米,环比下跌0.08%,跌幅较上月收窄0.01个百分点,价格环比已现四连跌;同比上涨2.86%,涨幅较上月收窄0.41个百分点。其中环比下跌的城市共有65个,下跌城市数量较上月减少6个。

价格同环比跌幅收窄,部分城市止跌回稳,反映出二手房市场正逐步修复。贝壳研究院指出,二手房市场预期已回升至平稳运行区间。

开局艰难 政策显效仍需时间

房地产市场在1月并未实现“开门红”,那么接下来能否扭转颓势?

多家研究机构指出,中央及地方房地产政策环境正在持续改善。1月20日,全国住房和城乡建设工作会议上提出要充分释放住房消费需求;同日,中国人民银行授权全国银行间同业拆借中心公布5年期以上贷款市场报价利率(LPR)下调5个基点,这是5年期以上LPR时隔21个月后首次下调。贝壳研究院首席市场分析师许小乐认为,作为房贷利率基准锚的5年期以上LPR下降,代表着居民住房按揭贷款成本降低,有助于提高居民购买力,释放住房消费的同时也带动其他生活消费。近期,有报道称全国性商品房预售资金监督管理办法已制定出台,将进一步完善房地产行业长效机制,有助于实现房地产业健康发展和良性循环。地方层面上,多地在调整公积金贷款、发放购房补贴、降低首付比例等方面发力,以促进购房消费,缓解当地楼市下行压力。

不过,各类扶持政策显现效果仍需时间,中指研究院分析预计短期市场调整态势仍将延续;部分前期调整较早以及需求支撑力度强的城市,随着信贷环境的改善以及相关扶持政策陆续落地,市场有望逐渐筑底回升,部分城市3月“小阳春”仍有预期;但对于大多数城市来说,市场调整时间或较长,市场恢复动力偏弱,短期购房者置业情绪难有明显改观。

“影响 2022 市场走势的核心变量是政策环境、市场供给以及信贷投放量。”针对2022年市场会不会复苏,贝壳研究院分析预测,2022 年市场走势前低后高,一季度成交量能够完成筑底,二季度成交价格实现止跌。“良性循环”下整个行业将趋于平稳健康,更好满足购房者的合理住房需求,更好满足消费者对美好居住的向往。

了解市场最新动态,添加下方二维码,及时掌握一手信息。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。