市场点评

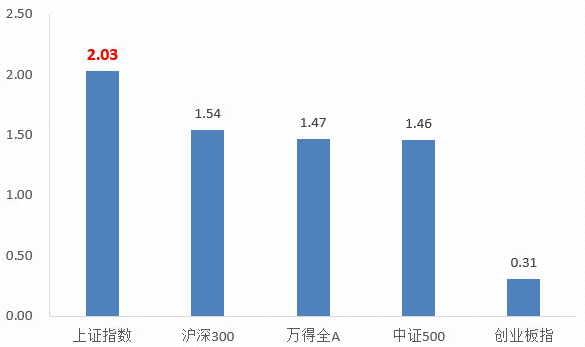

今日A股两市主要股指上涨,其中上证综指上涨2.03%,沪深300上涨1.54%,创业板指数上涨0.31%,交易额为8241亿元。

今日各大指数涨跌幅(%)

(数据来源:wind,20220207)

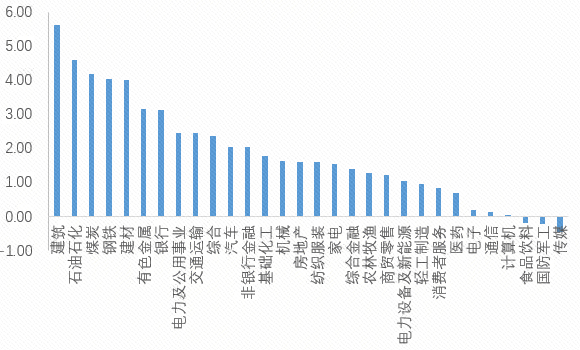

(数据来源:wind,20220207)行业板块方面,中信一级行业大部分上涨,其中,建筑、石油石化和煤炭等板块领涨,涨跌幅分别为+5.63%、+4.59%和+4.19%。另外,传媒、军工和食品饮料等行业表现靠后,涨跌幅分别为-0.45%、-0.23%和-0.20%。

中信一级行业指数涨跌幅(%)

(数据来源:wind,20220207)

(数据来源:wind,20220207)波动原因

春节期间海外市场反弹,国内稳增长行情继续演绎。

1)假期期间,1月美国非农就业数据较好,布伦特油价突破90美元,助推10年期美债利率突破1.9%;同时,英国央行宣布加息25bp、启动被动缩表,流动性收缩预期仍然较强。但以美股为代表的全球权益市场情绪有所缓和,在经历了1月以来明显的流动性冲击后,有利空钝化迹象。

2)国内权益市场在节前已经较大程度释放了下行风险,春节后一般也有春节回流效应。在经济仍有下行压力的背景下,2月稳增长政策值得关注。

后市展望

耐心等待国内进一步的宽松政策,以稳增长为主线的板块值得关注。

海外方面,下一次美联储议息会议是3月下旬,考虑到2月美国经济数据可能转弱,货币紧缩预期将适度缓解。国内方面,在国内经济下行压力背景下,政策大概率将继续维持宽松。

在应对策略上,1)以半年维度来看,稳增长为主线的产业链值得关注,如地产链、基建链和金融链等。相关板块估值较低,同时也符合政策阶段性支持方向,需等待政策发力后的数据验证信号,关注1月社融数据、节后开工、土地成交、商品房销售等高频数据。

2)若春节后出现货币宽松信号,成长风格或将迎来阶段性反弹。但要注意的是,3月中下旬,若美联储开启加息周期,全球风险资产价格或将再次受到波及。

近期如下因素需要关注

1) 美联储加息甚至缩表的进展;

2)国内货币宽松、财政提前发力的节奏;

3)观察国内产业政策,包括新能源推动进展、地产融资政策、房地产税和消费税等。

风险提示

疫情超预期,中美关系反复,产业政策发生重大变化,流动性收紧,美债收益率和美元上行等。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。