1、为什么你的基金不赚钱

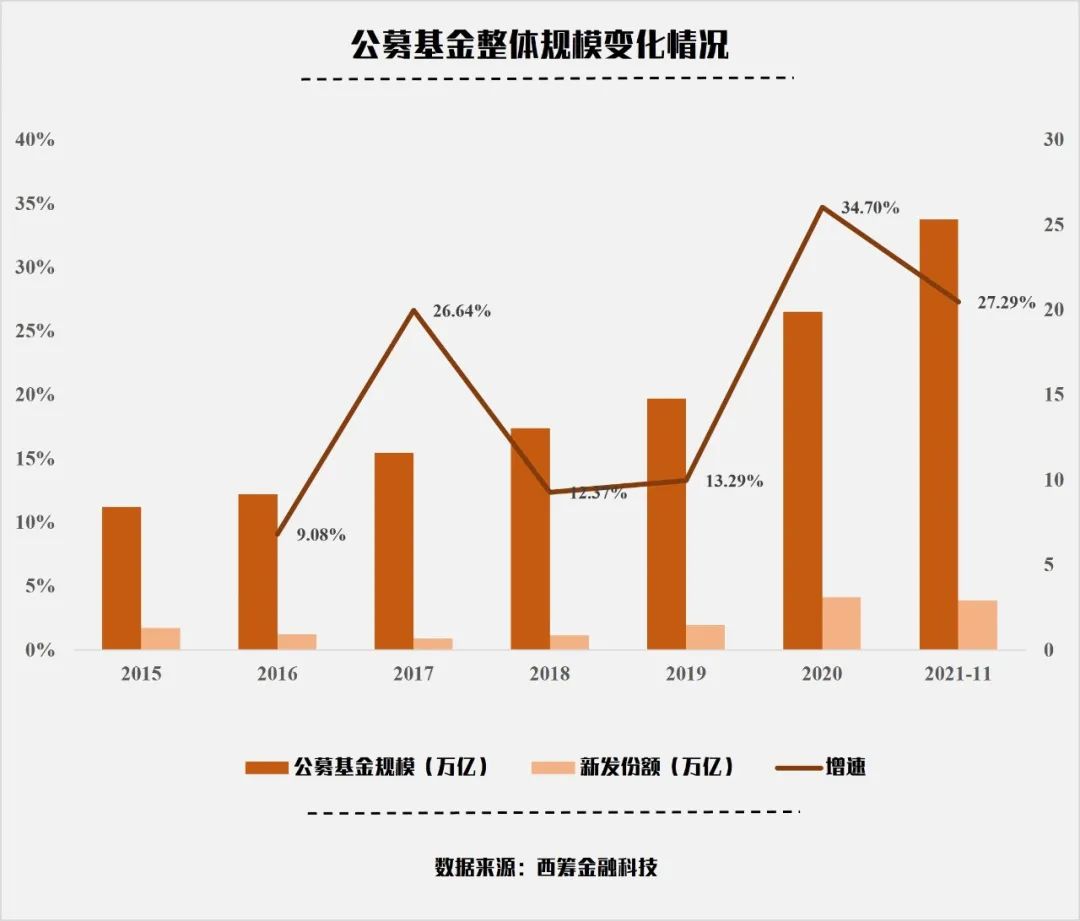

在逝去的2021年,公募基金就像一列高速行驶的火车,丝毫看不到降速的苗头,整体市场规模突破25万亿,在去年高基数的情况下,今年仍保持了27.29%的增速,新发基金份额接近3万亿,近两年的新发规模加起来甚至比15年-19年的总和还高。

随着居民财富结构向金融产品进一步的转移,理财产品对于净值化进一步的推进,我们把时间拉长来看,当下仍可说仅仅是公募基金星辰大海征途的开端。

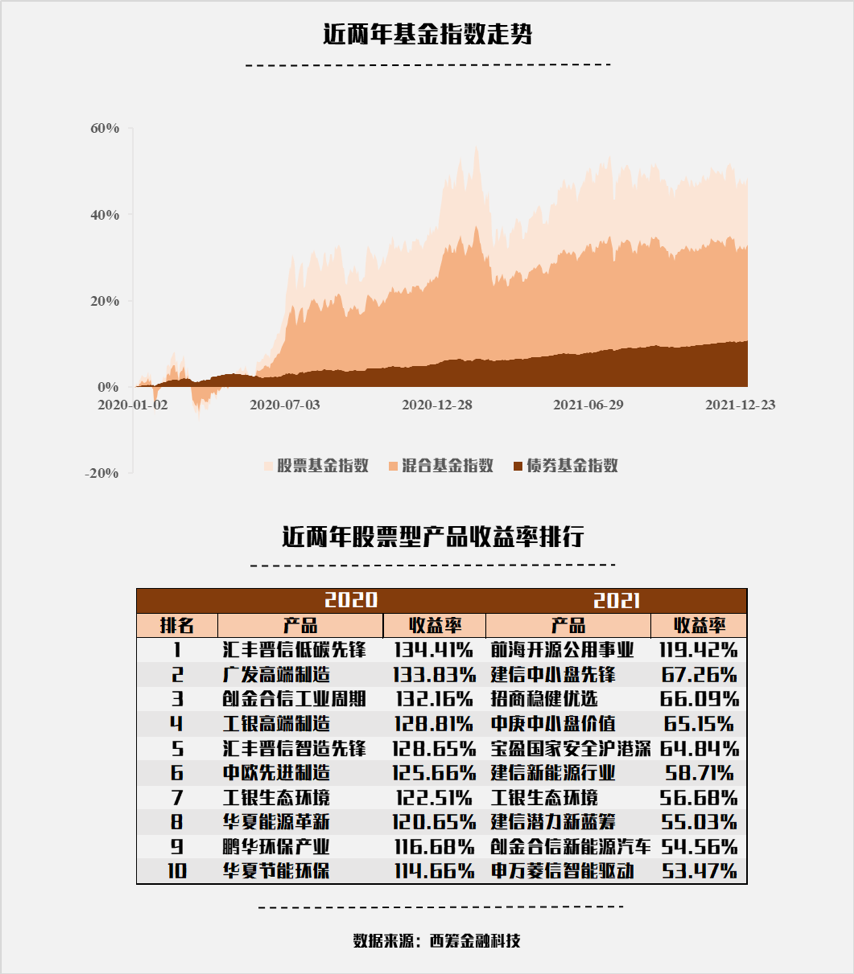

2020与2021可以说是风格剧烈分化的两年,但股票型基金指数仍能达到20%的年化收益率,拉一下产品排名的榜单,单年翻倍的也不少。

公募基金整体发展的红红火火,市场上也不缺乏能打的产品,那么问题来了:基民在这种情况下,到底赚不赚钱?

很遗憾,答案是否定的。根据众多第三方理财平台与基金公司的分析,在过去的时间里个人客户的收益率是远低于产品的平均收益,中欧基金统计,即使在慢牛行情的2020年,公司客户全年亏损的比例仍高达40%以上。在投资里,最尴尬的事情莫过于行情好的时候赚钱没有你,行情不好的时候赔钱不少你,很多人用切身行动印证了:你不理财,财不会离开你。

无数的基民恐怕会看着自己的账户陷入沉思:在经历了股海的浮沉后,本想在基金里找到一个值得依靠的港湾,结果无论是坤坤还是蔡神,兜兜转转最后还是心碎,为什么赚钱的那个人就不能是我?

这就要说几个选基金时容易遇到的误区:

1.选基金可以很随意

诚然,公募基金确实是性价比极高的投资品:基金经理们都是从小卷到大,在各类名校中脱颖而出的精英,任职后还有整个公司投研团队的辅助,自己还要十年如一日的起早贪黑研究报告、现场调研,他们有着比普通人更一手的信息,对行业更深刻的理解,对情绪更冷酷的判断。把钱交给这样的人管理,每年只需要付出一点点的管理费,真的是划算。

但即使是这么优秀的人,想要长期战胜市场也是困难的,观察权益型产品的年化收益排行榜。

可以发现,随着时间的拉长,最最最顶尖的管理人所能提供的年化收益也就在20%以上,而市场上公募基金的产品数量已经超过8000支(国内上市的股票数量也就4100+),还拥有着不同的风格、不同的策略、不同的主题,想要在其中筛选中优质的产品实属不易。

大部分基金公司、平台在宣发产品的时候,都是赶在产品短期业绩的爆发期,望着屏幕上近一年大几十,甚至翻倍的收益率,殊不知买入后要经历的是收益率回归均值的过程,这也造就基金界追涨杀跌的现象,收益表现最好的时候,投资者认购的热情越狂热,一旦之后市场风格切换,策略失效,净值回撤到底部性价比较高的时候,投资者又纷纷离场。

同时,当一个基金经理因为业绩被大众发掘的时候,随着规模的扩张,他将要面对:

(1)挖掘更多的赛道/个股去容纳增量资金;

(2)更久的调仓时间与更高的买入卖出交易成本;

这很可能会降低其收益能力。

如果想找黑马经理,这也是个风险活。首先不出名的基金经理热度低,公开的访谈资料就少,不容易全面的了解其投资策略,再者小规模的产品可能不受公司的重视,倾斜的投研资源会比较少,买起来很容易就变成抽盲盒。当投资需要靠运气的时候,那么结果一定不会太好。

所以,挑选基金并不是一个低门槛的事情。

2. 优秀的产品+优秀的管理人也不一定能赚钱

在爱情里,可能无法区分:“从未拥有的错过“和”曾经拥有,最后分离“到底哪一个更遗憾;在投资里,相比较没买到优秀的产品,肯定是明明买到过,但没有持有到赚钱的那一天更让人追悔莫及。

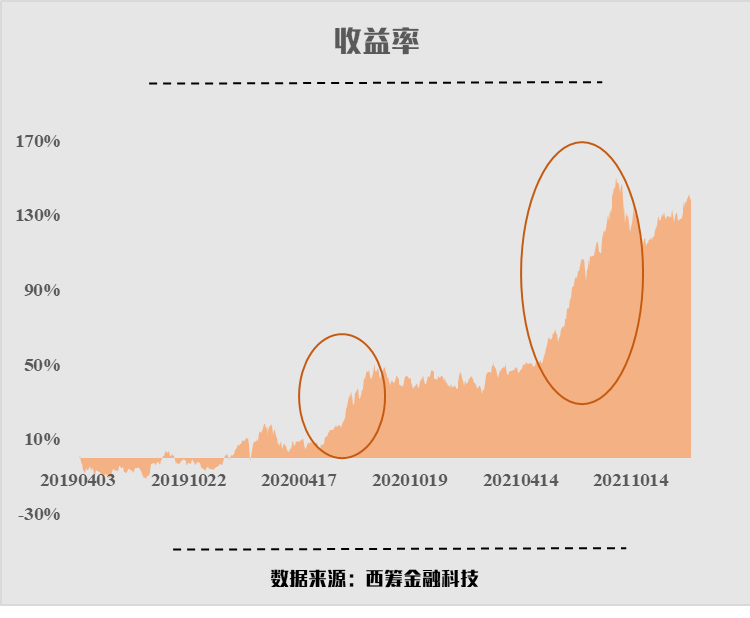

为什么买到“优秀的产品+优秀的管理人“也不一定赚钱呢?首先,年化20%左右的基金,并不是稳定提供收益的,而是在某一阵契合自身的市场行情里,获得爆发性的增长,以丘栋荣的”中庚小盘价值股票“为例,管理时间33个月,年化收益达到36.50%,但这一部分的收益实际上是均分了7个月的迅猛涨幅。

所以在绝大部分的时间里,投资人要忍受净值的“平平无奇”。

其次,人性容易放大短期因素的影响,在经历了回撤后,你不知道这支基金能不能再创新高,即使能,你也不确定它究竟需要花长时间,换一只会不会更好?毕竟长期一蹶不振的产品也不少。在未知的等待中,投资者的耐心总会被耗尽,从而错过优秀产品的爆发期。

2、有什么方法能帮助投资者克服以上问题吗

通过组合是能克服第二个问题的,组合可以通过产品的构建,在不同市场行情下,内部达到“东边不亮、西边亮“的效果,从而平滑波动,优化投资者的持有体验,延长持有期,避免错过产品的爆发期。

但在茫茫多的产品中挑选一支基金已经不易了,构建一个组合无疑会面临更多的挑战:大类资产的配置、行业比例的均衡、根据市场变化的动态调整;

“FOF抄作业”小程序内置了两款策略:低风险稳健组合与高风险进取组合,供投资者直接参考;如果投资者本身已经购买了一些基金,可以通过输入参数:最大回撤(可接受的最大损失)/投资年限,在已有组合的基础上进行优化。

如何确保构建的组合科学可靠呢?

第一步 | 构建底层的基金池:西筹的研究团队通过定性的分析针对不同类型的基金制定不同的评分标准,然后量化评分,在全市场产品中筛选出一个可投池,并根据评分动态调整;池中不同行业、风格的基金安排不同的研究员人工跟踪,确保筛选出来基金的可靠性。

第二步 | 自上而下确认配置比例:根据西筹内部研发的配置模型,同时考虑市场上大额资金方的投资观点,分析所处经济环境下大类资产的性价比,以及权益资产下细分行业的预期收益,生成股债一级配置、行业二级配置。

第三步 | 自下而上确认基金配置:确认资产/行业配置比例后,根据客户输入的风险偏好特征,利用多种数学工具(蒙特卡洛模拟、动态路径最优化算法、多种战术资产配置模型等)从底层基金池中选出适配的基金与投资者已买的基金构成组合,并自动优化分配比例。

在确保可投资性的基础上,达到“科学配置”、“满足投资者要求”的特点。

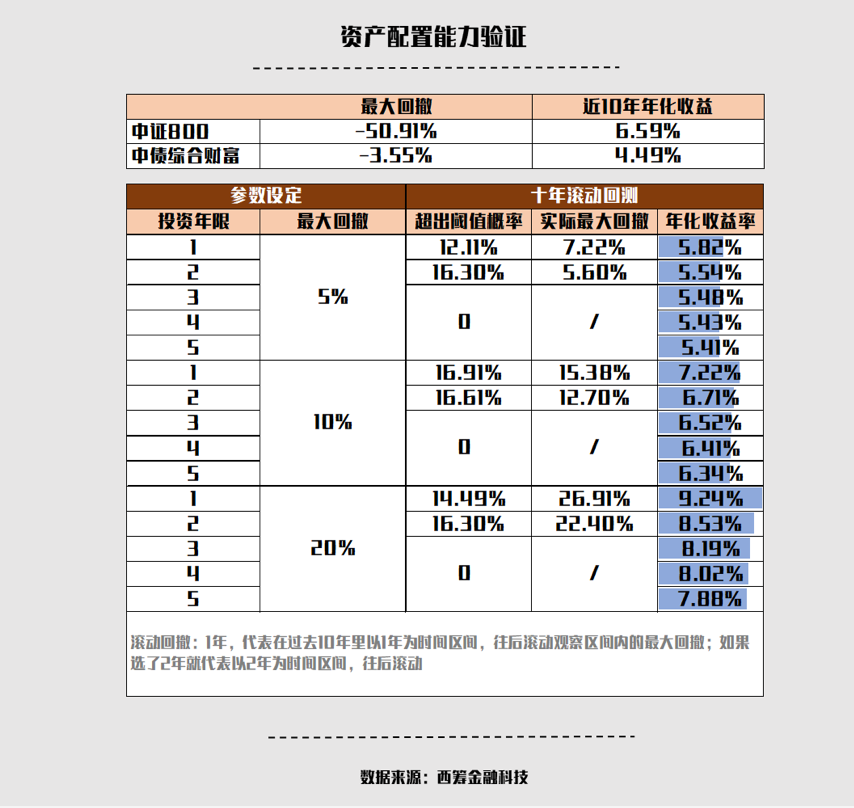

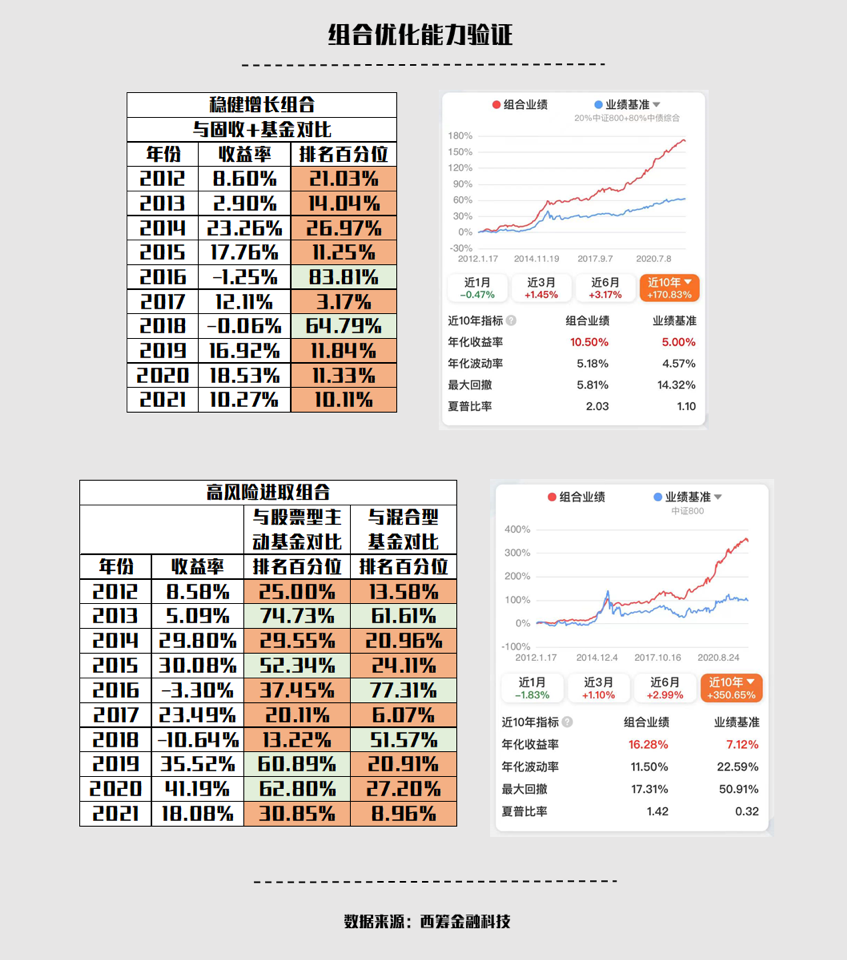

纸上谈兵终觉浅,我们用实际的数据做了回测来印证“FOF抄作业”的组合构建能力。首先是大类资产配置能力,选取“中证800指数”与“中债综合财富指数”代表股/债资产。

以中证800作为中枢,配置方案可以在提高收益的同时,明显降低最大回撤(投资年限选的越长,对回撤控制的要求会越高,从而超出阈值的概率会越低,年化收益也会相应的降低)。

再者是组合构建能力,以程序提供的标准组合为例:将“低风险稳健组合”跟全市场的固收+基金对比,将“高风险进取组合”跟全市场的股票型、混合型产品对比。

这两个组合在过去10年里,绝大部分时间,收益表现与相应分类的全市场产品对比,排在前30%。市场上优秀的投资经理与顾问是可以超过这个业绩的,但西筹希望打磨一个“底线“产品”,没有投资经验的用户,也可以很容易每年取得中等偏上的业绩。

最后,测试优化组合的能力,通过随机选5支拥有5年以上业绩的基金生成1万个初始组合,然后考察优化前与优化后业绩指标平均值的改善情况。

如果投资者对波动比较厌恶,只接受较小的回撤,以5%最大回撤为例,优化后的组合会以牺牲部分收益为代价,大幅降低最大回撤;如果投资者风险承受能力较强,希望放大收益,以20%最大回撤为例,优化后的组合,会在最大回撤范围内,尽量提高年化收益。总的来说,“FOF抄作业”的组合优化,是希望根据用户的风险偏好,以组合的形式改善夏普比,大幅提升持有体验,让大家真正拿得住产品。

以上可以验证,“FOF抄作业”在大类资产配置、组合构建、组合优化三方面确实能行之有效的帮助到投资者。

3、后记

资本市场的财富分配有其内在的规律,即使市场在信息方面做到绝对公平与透明,由于财商的差距,最终的财富分配结果也会极为不平衡。如何让更广大的群众,更好地分享到资本市场发展带来的财富增长红利,是每一个财富管理行业从业者需要思考的问题。

西筹正在探索一条“底层数据+研究支持+工具赋能”的道路,也希望我们未来能为财富管理的发展,更多地贡献自己的价值。

本产品服务面向B端机构客户,包括财富管理机构、基金投顾机构和投资研究用途,不作为投资建议。如需产品接洽沟通请联系我们。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。