你不理财,财不理你,基金投资能够让我们实现资产长期的保值增值,最终实现有尊严的养老。但难免会有投资者在基金投资中走入“贪便宜”“挑明星”“养弱基”的理财误区。我们将详细剖析投资误区的错误根源和应对方式,助您基金投资一帆风顺!

投资最大的“敌人”是通货膨胀

投资理财有两个非常值得思考的问题:第一个问题是:只存银行或买理财产品划不划算?

存银行或买理财产品,半年、一年可能不会亏钱、没风险,如果买10年呢?从购买力角度看,按照过去5年平均12.65%的M2(现实和潜在购买力)增长速度测算,2012年的1000万元,10年后可能仅值259万元。更极端地说,如果现在做1000万元存款,10年后会如何呢?这就是当初的万元户和百万富翁为什么那么快消失的原因。可能现在多数投资者从存款到买理财,未来一定要做资产配置,以此有效应对我们投资最大的“敌人”——通货膨胀!

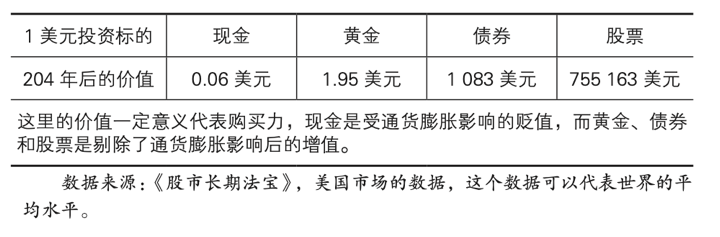

第二个问题是,为什么要配置偏股型产品?从长期看,偏股型产品是非常好的资产保值增值的工具。下表是美国的数据,如果持有现金1美元,204年后只值0.06美元,意味着贬值了99.4%。如果持有黄金,剔除通货膨胀的影响后值1.95美元。而债券值1083美元,股票约值75万美元。这说明长期看黄金只具备保值功能,债券具有一定增值功能,而股票类资产增值功能最明显。

使用美国数据,并不是因为美国数据好,只因它是一个长期数据,可以看清各类投资品的本质。股票类资产有这么高的收益,是因为股票背后是上市公司,上市公司代表实体经济,实体经济代表社会的发展,因此股票收益从根本上讲是社会发展带动的增值。

再看中国的数据。银河证券基金研究中心2021年1月1日发布的《不同类型公募基金长期业绩评价报告》显示,截至2020年底,2006年1月1日以来,普通偏股型基金平均年化收益率达到16.52%,普通债券型基金达到6.64%。

从风险收益比的角度看风险

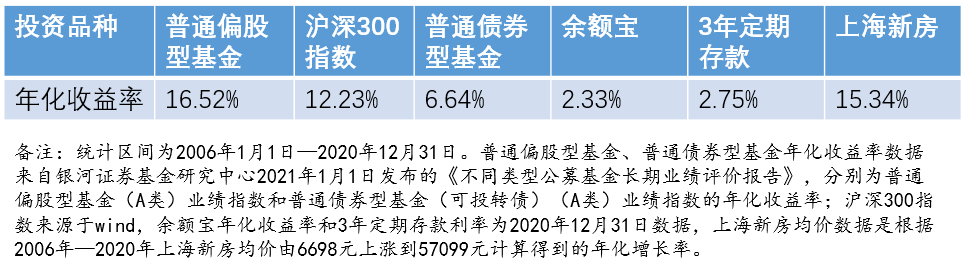

部分投资品收益率情况如下表:

我们对比大类投资品的评价年化收益率,普通偏股型基金是16.52%、上海新房是15.34%,偏股型基金年化收益率甚至还略高于上海房价,但是投资者可能感觉投资基金在亏钱,投资房产一直在赚钱。

这是为什么呢?有两个主要因素在起作用:第一,投资者投资房产,多数是长期投资,一般持有3~5年或以上,而投资基金多数是短进短出;第二,房产的差异性不明显,可能就是新房和二手房、市区房和郊区房的区别,而投资基金,有些十年增长十倍,有些十年只有一点涨幅。

通过前面两个问题,可以看出,买理财,换个角度看也有风险;买基金,长期可以获取高收益。当然,投资基金有收益,但也有风险,也有可能会亏钱。投资基金为什么会亏钱呢?

第一,人性的弱点。简单地说就是追涨杀跌。如果投资者是在牛市顶峰买基金,亏损的概率很大。2016年、2018年市场低迷时买的偏股型基金,持有至今应该收获不小。

第二,信息不对称。基金管理人的能力差异很大,同类型基金的业绩差异也很大,因此投资者需要投资优秀的产品。然而,金融行业与其他行业不同,信息高度不对称,对投资者的专业素质要求比较高,但很多投资者并不具备挑选优秀产品的能力。

当然,多数投资者买基金亏钱,最主要的原因是无法克服人性在投资方面的弱点,在市场疯狂时配置基金,忽视市场的风险;而当市场具有投资价值时,又开始觉得风险太大,犹豫不决。

投资者多追涨杀跌

数据来源:wind数据

正如上图所示,每个投资者都想抄底、逃顶,可是多数投资者是一买买到山顶上;一抄抄到半山腰。

股民的表现与基民类似,指数越涨开户炒股票的越多,股民开户的峰值在2007年和2015年指数高点。所以,多数股民最终亏了钱。

综上所述,投资有风险,但不能因为有风险而不投资,不投资就无法避开货币的贬值。投资者可以通过策略来降低投资风险,但最重要的是要避免犯由人性弱点引发的错误,包括贪婪、恐惧、追涨杀跌。

具体地说,投资者先给自己确定一个合适的投资目标,然后根据自己的目标,结合资金投资期限和风险承受能力,设计一套长期策略;最后不管市场如何,只要是有效的策略,就要始终坚持。

风险提示:基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。