昨天晚上出了一个《重要货币市场基金监管暂行规定(征求意见稿)》,考虑到货币基金的投资者很广泛,所以很多人很关注。

新规征求意见稿对规模大于2000亿或投资者数量大于5000万的货币基金定义为“重要货币市场基金”,这就和之前央行和银保监会出台的“系统重要性银行”一样,增加了额外的监管要求,提高风控管理,体现了“能力越大责任越大”。

因为受众特别广,不论是基金圈、投资圈还是普通投资者都给予新规很高关注,甚至还有个别人猜测规模最大的余额宝肯定会受影响。

我昨天晚上也研究了一下,也和人讨论了,结论就是:昨天出的货币基金新规,完全可以打99分。

当然打99分不是故意少打1分,怕你骄傲,而是真有一个地方值得商讨。

注意:本文最终结论在最后结尾,想节省时间的可以直接去文章结尾看结论。

写本文之前,咱们先梳理货币基金怎样提高收益。

1、费用低

同等情况下,费用低,那么收益自然而然就高了。

2、加杠杆

只要融资成本低于持有资产的成本,那就行,比如市场有5%利息的债券,我完全可以再去市场上借哪怕4.99%成本的钱,我都能额外赚钱。

3、提久期

咱们都知道存款、贷款或是理财,时间越长的收益越高,那就使劲升久期就行啊,我把我的资产周期拉长就行。

所以有些人说XX货币基金收益好,管理水平就是比XX货币基金高,我觉得大概率不存在,都是一样的资产,这又不是股票,资产都很透明,无非久期、杠杆、费率等等不一样。

我看了新规以后,我认为监管水平非常高。

我想起了电视剧《亮剑》里面,李云龙攻打平安县城时候,各地都打起来了,大家都一头雾水,最后是总部分析出来是李云龙。

旅长感慨:到底是总部机关,一下子就猜到是李云龙在平安县城有大动作。

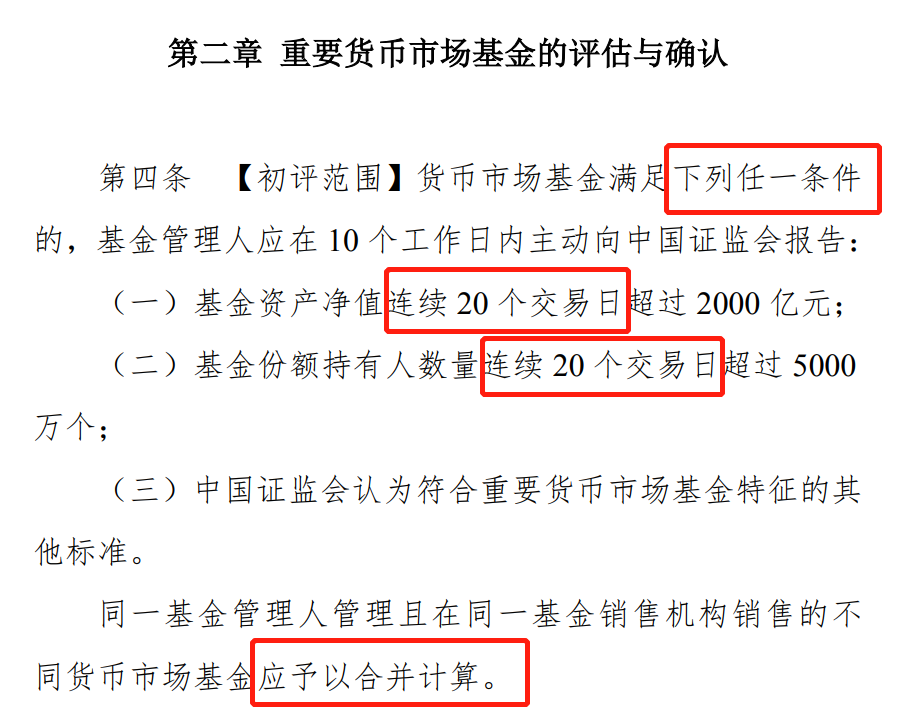

征求意见稿的具体各种指标,5%,10%,或是双基金经理这种我就不说了,大家概念不深,我就说怎样认定。

认定是连续20个交易日超2000亿或是5000万个满足其一就行,标准从严了,而且不是考虑时点值,而是任意连续20个交易日。

咱们知道以前银行月末、季末或是年末,各种拉存款,都是考察时点值,现在银行改了考核方式,现在这次货币基金也是任意连续20个交易日就行,你想突击降低规模规避监管,没门,先堵死这个口子。

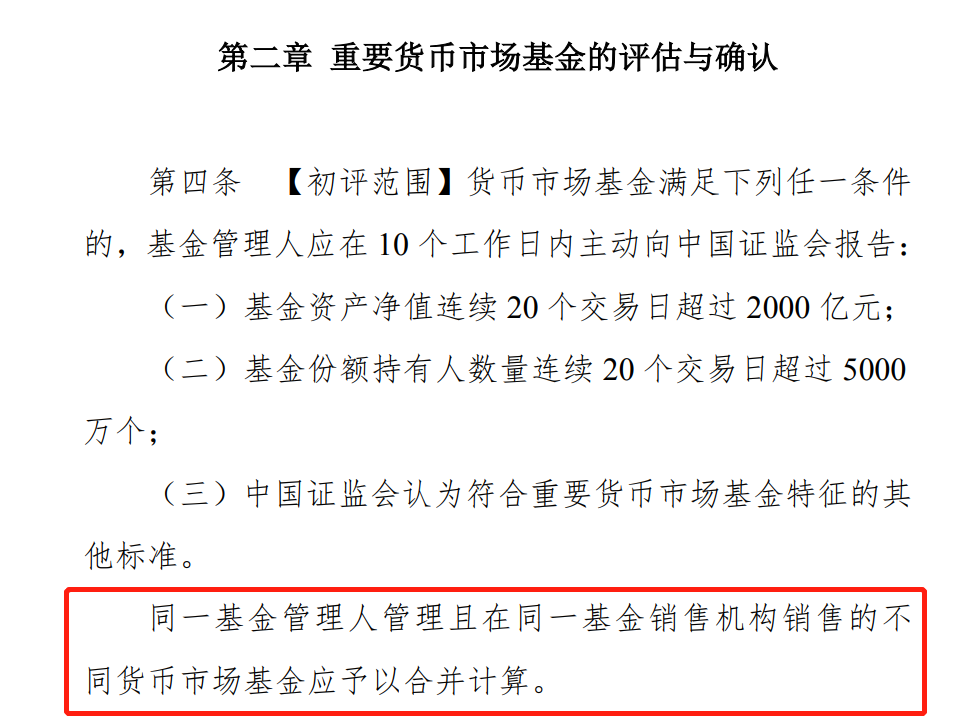

其次,同一个基金管理人,在同一个基金销售机构的规模合并计算,又堵死了一个口子。

比如,泥沼基金有限公司有5个货币基金,在柠檬平台总规模是5000亿,合计1亿投资者,但是因为是5个货币基金,每个货币基金规模只有1000亿,2000万投资者。

你是不是觉得泥沼基金可以完美躲开了新规2000亿规模和5000万投资者的规定?你能想到,监管早就想到了,合并计算。

监管设定了重要货币基金2000亿和5000万投资者的这个标准,这就考验基金公司的水平了:管理水平和市场。

对于基金公司,很看重规模排名,所以前几年有个别基金公司货币基金有年底冲量冲时点提升自己家规模的行为,但是现在货币基金不参与排名了,所以有些人会认为货币基金不重要。

错,大错特错,不参与规模排名了是真的,但是货币基金依旧能赚钱,谁嫌弃钱多啊。

货币基金收益提高了,那么投资者买的就多了,管理费就多了,但是2000亿和5000万投资者的标准在,监管就给基金公司出题了:想要高收益,就提升久期加杠杆,收益上去了,买的人就多了,规模也提升了。

好,那么这时候,2000亿和5000万投资者的标准你就要考虑一下了,一旦超了,你就要降低久期降低杠杆。那么收益率可能就降低了,投资者可能就去购买其他家的货币基金了,你规模就降低了,对应管理费就少了。

所以这次监管划定的红线就很考验基金公司尤其是大基金公司的基金管理水平和市场能力了:基金收益和规模(利润)都得平衡。

结果可能就是:

1、中小基金公司增加了生存空间。

因为合并计算规模,销售机构增加同一个基金公司的其他货币基金还是会被监管,所以大概率会再增加更多基金公司的货币基金,也就是有货币基金的中小基金公司增加了生存空间。

2、大基金公司会让自己的货币基金更均衡。

大基金公司可能有多只货币基金,但是规模不一,有的规模大,有的规模小,新规以后,可能会想尽办法让自己的货币基金更均衡。

3、监管也进一步降低风险。

监管这次进一步明确监管,提高风控管理,尤其是对大型货币基金划定重要货币市场基金,避免了“大而不能倒”,防止资本市场动荡或是波及整个金融体系的其他金融机构,保护了最广大的投资者。

可以说这次货币基金新规是至少一箭三雕,说实话是我认为监管水平非常高。

水平非常高,但是我没给满分,你也知道我前面说了真有一个地方值得商榷。

红框部分的这句话本意就是合并计算,我个人认为我理解了这个新规的监管意图(避免大公司依靠货币基金数量多的优势逃避监管),监管似乎也表达了这个监管意图。

但是说实话,整个文件,我对于这句话看了很长时间,和人讨论的时候讨论最多,最纠结的不是别的地方,也是这句话。

当然我给这次新规打99分,不是新规的问题,可能是我的问题:我个人语言理解能力不行,我觉得这句话表述上或许可以换一个方式。

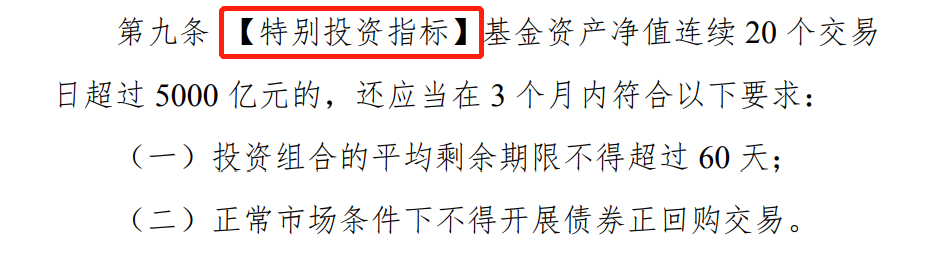

新规征求意见稿里面对规模达到5000亿的货币基金又进一步增加了一个:特别投资指标。

我看了看相关媒体的报道,反而对这个特别投资指标提及不多,我认为这个特别投资指标才是重点:平均期限不得超过60天,不得正回购。

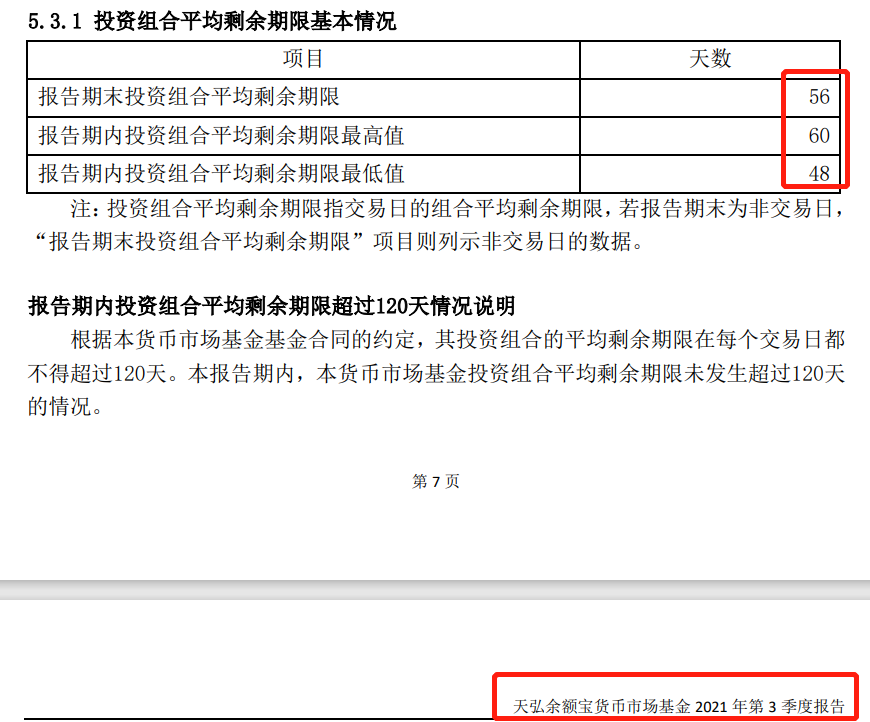

目前基金的2021年四季报差不多还有一个星期才公布,咱们手头上只能依据基金三季报来看,目前只有天弘基金的余额宝满足5000亿的条件。

有些人说这次监管新规征求意见稿影响最大的可能就是天弘的余额宝货币基金,我一开始看规定的时候,我也是这样想的:数它最大,首当其冲。

但是我专门去看了看余额宝的2021年的半年报和三季报,基本上已经符合规定了。

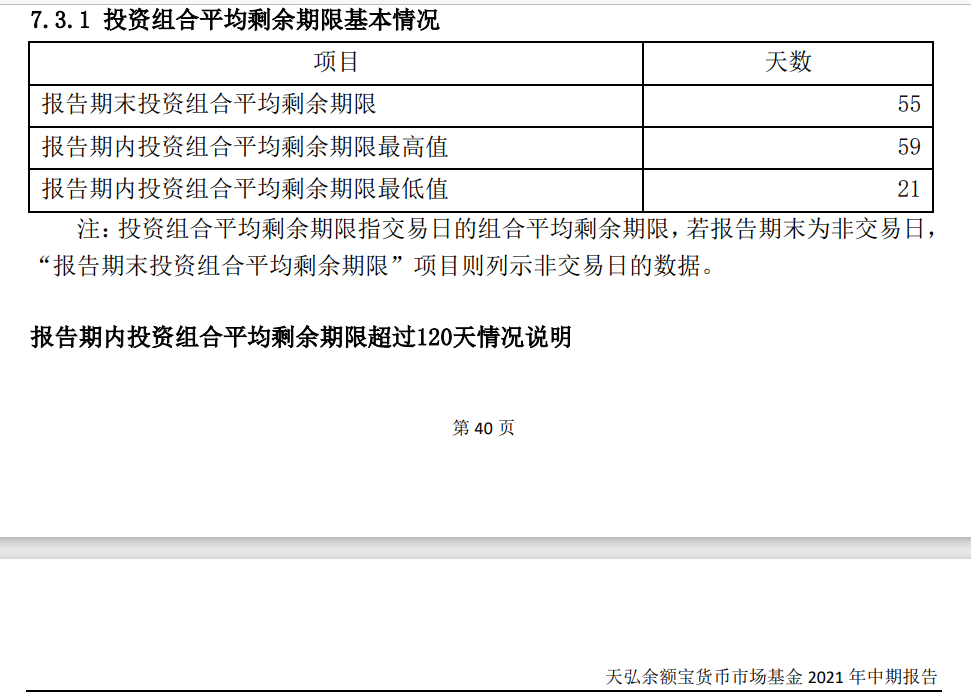

这是天弘余额宝的21年三季报,平均56天,最高60天,已经符合特别投资指标最高60天的规定了。

再往前看看天弘余额宝的21年中报,最高59天,也是低于60天的特别规定,也符合。

当然天弘余额宝也有需要注意的地方:特别指标里面明确不得正回购。

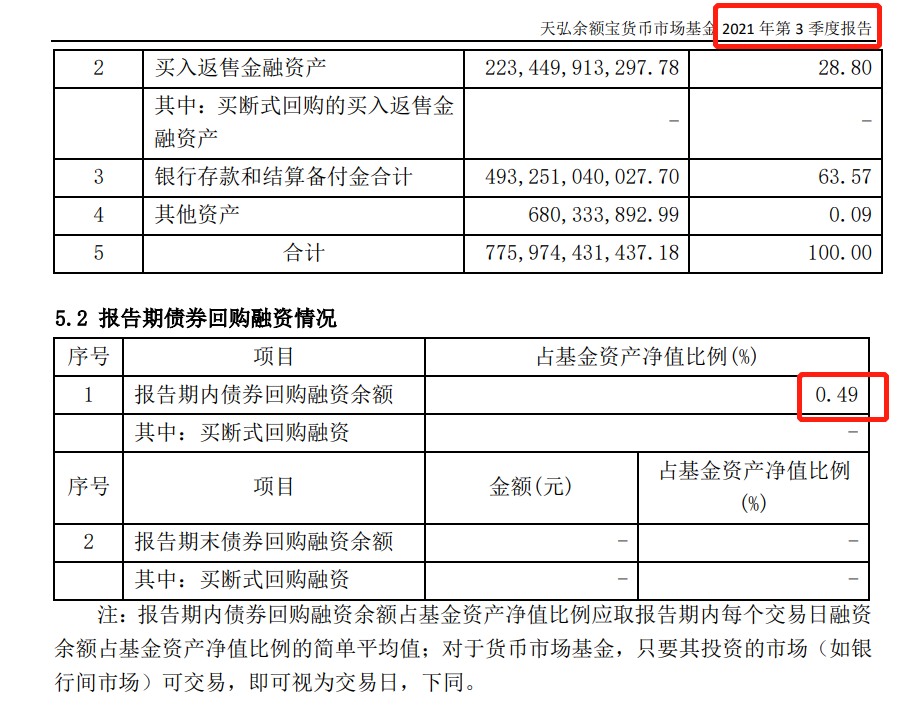

余额宝的21年半年报和三季报里面都有提及余额宝还是有1%上下的债券回购的:半年报1.19%,三季报有0.49%。

这是半年报的(上半年):

这是三季报的:

四季报没公布,咱们不知道,但是从半年报和三季报来看,2021年前三季度1%上下,不是啥大问题,稍微注意一下就行。

也就是新规里面对5000亿规模的特别规定你要是说对天弘余额宝没影响,那是假的,它有影响,但是你要说影响很大,也没有,就1%上下,稍微注意就行。

所以我的结论就是:

1、这次新规的征求意见稿,监管水平很高。

进一步规范了货币基金运作,保护了投资者利益,防范了金融风险,而且尤其是对市场运作理解到位,提前堵死了几个可能混过去的口子。

但是你也知道,昨天晚上出来的是征求意见稿,顾名思义要各方面的反馈意见,可能要根据反馈意见再论证修改,到底什么时候公布正式规定,这个还是要等,得等正式公布了才能执行。

2、新规更考验大基金公司综合管理水平

新规划定明确标准,如何平衡业绩与规模,既要又要,也不容易。

货币基金是结转收益的,不能为了控制规模而突击大额分红,那么是不是适当时候要限额?这也是有可能啊。

如果限额,对于一些机构就有新挑战了,一些机构平时持有货币基金,在季末、年末或是急需要用钱了的时候就变现自身持有货币基金,万一买不回来咋办?

3、中小基金公司或受益

同一个基金公司在同一个销售平台合并计算,销售平台有引入新的基金公司的需要。

4、天弘余额宝

有些人会认为天弘余额宝首当其冲受影响,甚至我没查资料之前也是这样认为的。

但是按照从半年报和三季报来看,即使参考新规征求意见稿里面5000亿的特别投资指标的要求,天弘余额宝2021年前三个季度1%上下,不是啥大问题。

不能说天弘余额宝没有影响,但是吧,即使是这个征求意见稿立即执行,对天弘的余额宝的影响也微乎其微。

那么问题来了:征求意见稿,啥时候变正式,啥时候开始执行。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。