股市观点

股市观点摘要

12月上旬中央经济工作会议给了市场较强的企稳预期,2022年全年的经济形势很大可能是前低后高,这意味着2022年的权益市场依旧值得期待。一季度我们预计会看到更加宽松的流动性环境,但房地产问题仍可能反复,基建等信用投放的力度仍不明确,因此市场存在有一定扰动的可能。2021年11-12月市场再度出现明显的中小盘风格,低市值低股价个股表现明显好于新能源等前期表现优异的板块。考虑到今年企业盈利至少在上半年仍存在压力,流动性宽松的幅度预计继续加大。因此,我们预判中小盘风格可能不会是短期现象,建议投资者重视市值下沉的选股方式。

资本市场对于12月上旬中央经济工作会议解读是非常积极的。会议重提“以经济建设为中心”,对双碳、资本管控等对2021年资本市场造成较大影响的领域做了重新认识。对2022年的市场而言,我们预计会看到更加有利于经济和市场的政策环境,经济也会在政策力度的逐渐加码中逐步企稳回升。我们认为经济工作会议的定调预示着2022年全年经济前低后高的走势,这也意味着我们应该更加积极地看待今年A股市场的表现。

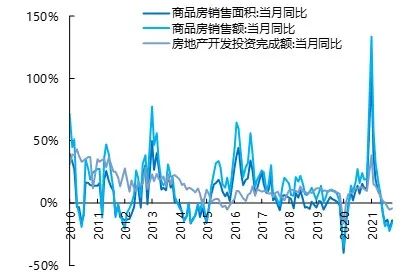

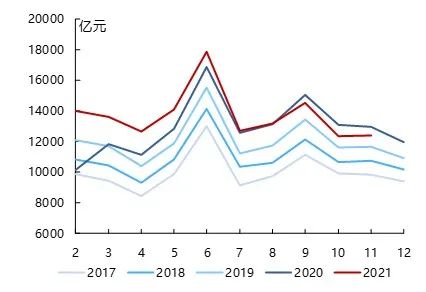

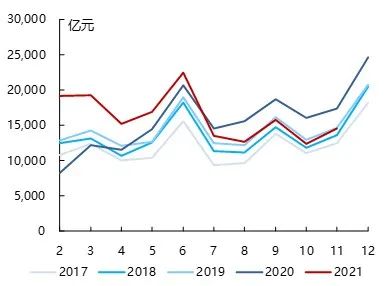

在预期转暖的同时,当前不可忽视的另外一个问题是一季度由于环比惯性和2021年一季度高基数的原因,经济压力仍会在短期内继续加大,内需最大的压力来自于房地产。2021年1月份房地产行业不论是销售和投资都对2022年意味着高基数,而从环比趋势看,信贷政策还没有实质性放松,房地产企业债务问题的警报也不能完全解除;数据上看,2021年11月销售、投资和新开工都没有明显改善。这些因素或将导致一季度房地产行业数据可能会出现更大的下行压力,在春节前后,还存在结清农民工工资及其他上游欠款等的资金压力。因此,我们预计一季度可能是房地产行业压力最大的时间段,之后行业对经济的风险可能会大幅降低。

图 1:房地产景气度相关数据环比趋势仍未好转

资料来源:Wind

图 2:一季度房地产开发投资完成额基数过高

资料来源:Wind

图 3:一季度房地产销售额基数过高

资料来源:Wind

2021年9月以来,70个大中城市二手住宅价格指数环比连续3月下行。回看历史数据,2005年以来,70城价格指数共有4段较为明显的环比下行区间。2008年5月-2009年2月,受次贷危机影响,房地产价格在此期间有7个月环比下跌,降幅达1.1%;2011年9月-2012年5月,中央政治局会议、中央经济工作会议接连提出“坚持房地产调控政策不动摇”,70城价格指数下行持续9个月,期间降幅达2.3%;2014年5月-2015年3月,成交量的持续萎缩导致房价出现实质性回落,70城价格指数连续环比下跌11个月,跌幅达5.3%;2021年9月至今,房价刚刚进入下行周期,不论是时间还是空间,价格的调整预计还未到位。

图 4:70城二手住宅价格指数9月以来环比下行

资料来源:Wind

由于2021年下半年一直积累的经济压力,我们预计消费的改善仍需时日,这意味着今年上半年的经济企稳还是依赖于信用周期的再度扩张,国内信用扩张的主要领域是房地产和基建。目前房地产信贷政策还没有实质性变化,一季度有望更快带来效果的预计会是基建投放的加速。类似于房地产的情况,2021年1月社融基数也偏高,另外由于今年春节偏早导致停工提前,我们预计1月社融数据超预期的难度是较大的。当前市场对于基建投放以及与之派生的信用投放的力度存在较大的分歧,这或将是1月份的关键宏观因素。

不同于市场对于基建和信用投放的分歧,当前对于货币宽松有着一致的预期。去年12月先后实行了降准及1年期LPR的下调,我们预计未来半年内都会是货币宽松的时间窗口,这意味着2022年利率水平有望率先出现一轮明显下行。

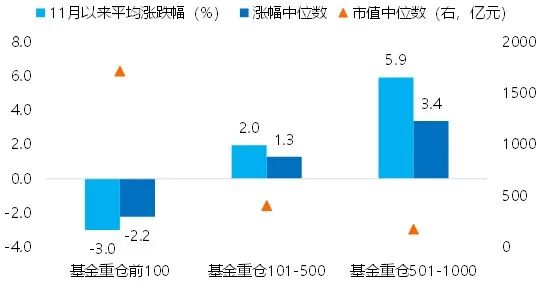

刚刚过去的年底,市场出现了明显的中小盘及概念股趋势,机构持仓低的小市市值个股的表现明显好于机构重仓股。去年春节后市场出现普跌,之后中小盘风格就明显跑赢了蓝筹,11-12月这一趋势再度加强——最有赚钱效应的板块是目前还偏概念炒作的元宇宙板块,消费白马出现了一轮反弹,而机构持仓重、去年涨幅较大的新能源板块则出现了大幅调整。我们判断,至少在今年上半年A股市场的宏观环境会是企业盈利增速下行但流动性更加宽松,参考历史,类似宏观环境中,中小盘及概念股的表现会好于蓝筹股。因此,建议投资者当前应该重视中小盘股,市值下沉的投资方式或将成为胜负手。

图 5:2021年以来中证1000指数相对中证100的超额收益

资料来源:Wind

图 6:2021年11月以来基金重仓股涨跌幅情况

资料来源:Wind

内容来源:兴业基金研究部

数据来源:Wind,兴业基金。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。