富国大通:一周市场点评

宏观方面,11月,社会消费品零售总额同比+3.9%(预期+3.6%),较上月-1.0PCTS,两年复合增速+4.4%,较上月-0.2PCTS,预计12月仍不宜乐观:主要由于限制居民消费的收入增速放缓、消费倾向较低的因素仍然存在、去年12月社零环比+0.74%,基数持续抬升以及石油及制品对社零的拉动力或继续减弱等因素。前11个月,制造业投资两年复合增速+4.3%,较前10个月+0.5PCTS。子行业投资上,医药、计算机、铁路船舶航空航天等两年复合投资增速靠前。展望来看,奥密克戎等新型病毒的扩散下全球供应链修复或继续受阻,我国出口短期内或可维持韧性,促使出口产业链制造业企业维持投资力度。同时,从政治局会议相关产业政策的表述看,明年高端制造等领域将继续受到政策支持,高技术制造业投资强度有望维持。前11个月基建投资累计同比-0.17%,去年7月以来首次同比为负,表明基建投资持续走弱。展望明年一季度,财政大概率在一季度发力,配合专项债在明年初形成实物工作量的部署,有望推动明年基建增速较今年四季度加快。

市场方面,本周上证指数-0.93%、深圳成指-1.61%、创业板指-0.94%。板块方面,公用事业、传媒、煤炭行业涨幅居前,家用电器、有色金属、食品饮料行业跌幅居前。宏观政策层面利好频出,政治局会议及中央经济工作会议先后定调2022年,“稳增长”是提及次数最多的关键词;外部方面,北京时间周四凌晨,美联储宣布“维持利率政策不变、Taper速度翻倍”,符合市场普遍预期;此前美国国会批准调高政府债务上限,亦暂时缓解了市场的担忧。盘面上,中央经济会议提出要立足以煤为主的基本国情,抓好煤炭清洁高效利用,带动煤炭电力板块强势上攻;新型电力系统下,新能源大规模接入带来新能源消纳成为新问题,,配网状态监测、巡检需求快速增加;CRO板块由于谣传遭遇“美国制裁”的突发利空而大幅震荡;百度宣布将于12月27日发布元宇宙产品“希壤”,带动元宇宙概念和NFT概念板块活跃等。

市场展望方面,整体来看,在流动性宽松背景下依旧可能出现年底的跨年行情。配置方向上,一是军工、储能、锂电、光伏、风电、半导体等板块由于政策不断推进的原因,盈利的下限和稳定性较有保证,有一定成长性的同时兼具安全边际;二是重点关注基本面预期仍处于低位的品种,如小家电、汽车零部件、电力设备等;三、逐步增配估值回归合理区间的部分消费和医药行业,如白酒、食品等;同时,在全面推进注册制背景下,建议优先关注以券商为代表的金融板块相关标的。

富国大通:重要市场数据

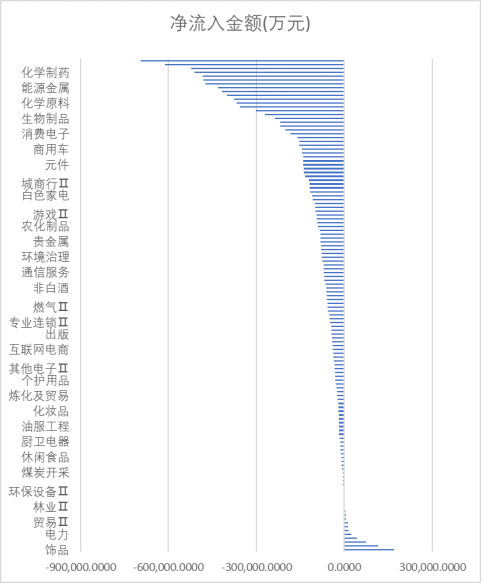

1、资金流入排名(申万行业)

2、两融余额

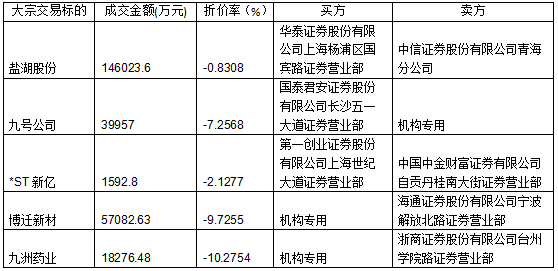

3、大宗交易

本周,共有312只个股发生大宗交易872宗,总成交金额约为196.44亿。

※成交金额TOP10

大宗交易标的

成交金额(万元)

宗数

亿纬锂能

166740

6

盐湖股份

146023.6

49

洋河股份

131120

11

宁德时代

93884.7

12

博迁新材

57082.63

23

牧原股份

50334.02

3

九号公司

39957

25

千方科技

38552

2

东方雨虹

33132.74

8

川投能源

31258.08

6

※热点大宗交易

富国大通:热点聚焦

专题:示范应用启动,激发产业活力

事件:

近日,多家氢能企业的微信公众号发布了五部委《关于启动燃料电池汽车示范应用工作的通知》(以下简称“启动通知”),政策是对去年开展示范应用通知的呼应,明确了燃料电池示范应用城市群名单(北京、上海、广东三大城市群)和示范应用期的补贴执行规则、条件等要素。至此中央层面的燃料电池补贴政策框架已全面确立,行业发展迎来新阶段。

与去年9月发布的开展示范应用通知相比,启动通知中相应的奖励原则和框架基本不变,但对补贴的具体操作原则做了更细化的规定。按照政策,企业根据汽车销量及电堆功率、载重质量进行权重积分,按照所得积分比例参与补贴分配。政策导向是鼓励企业尽快实现规模化,增加大功率电堆、高载重的汽车销量。

点评:

随着氢燃料车的逐步发展,未来政策有望向上游加氢等基础设施倾斜,加氢站的建设有望迎来提速。长期而言,在规模效应及设备国产化的推动下,加氢站运营的盈利也有望得到保障,预计未来行业利润空间可达70亿元。目前可关注初步布局加氢站、有望获得先发优势的公司。

来源:富国大通

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。