股市观点

摘要

年末是A股传统的信息真空期,因此我们认为11-12月整体市场的风格不会有太大的变化,预计市场仍会呈现指数波动不大、结构性行情为主的轮动行情。10月经济数据略有改善,但关键的地产数据仍在下行,消费数据如果剔除价格因素后增速也不理想。10月份开始随着市场对房地产担忧的加剧,国内能够定价的煤炭、钢铁以及铝等工业金属价格均出现了大幅下行,而国际定价的石油在近期传出新病毒突变后大幅下挫,我们预计能源价格在冬季仍会有扰动,但开春后向上的影响或将明显减弱。因此,从目前的宏观环境看,对于通胀的担忧可适当降低,12月6日央行宣布了全面降准,随着明年上半年经济压力的进一步加大,我们预判这会是货币政策走向进一步宽松的开端。

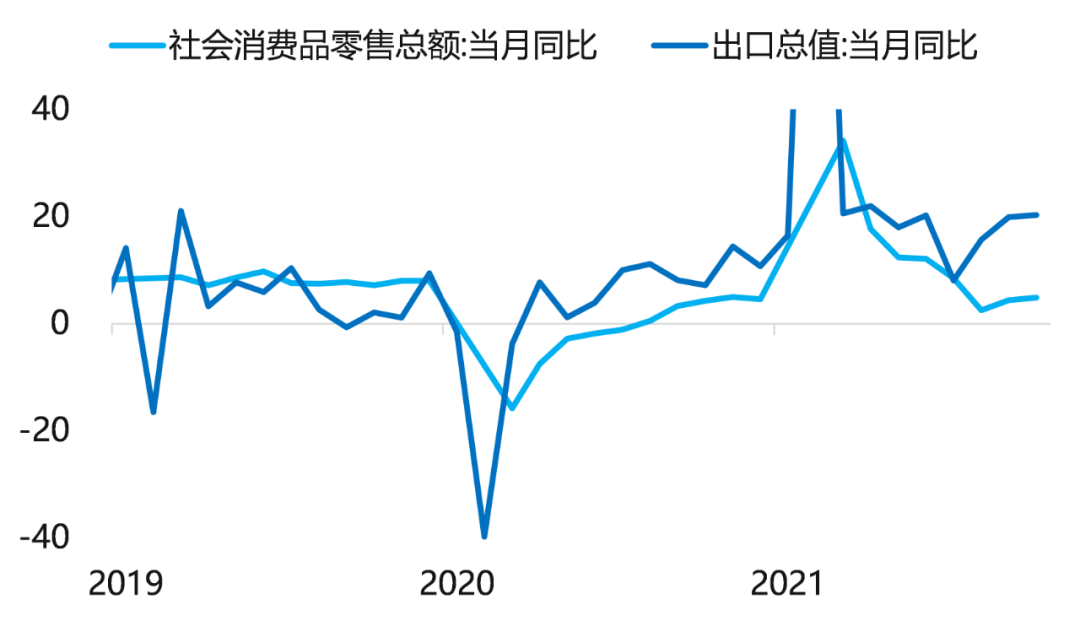

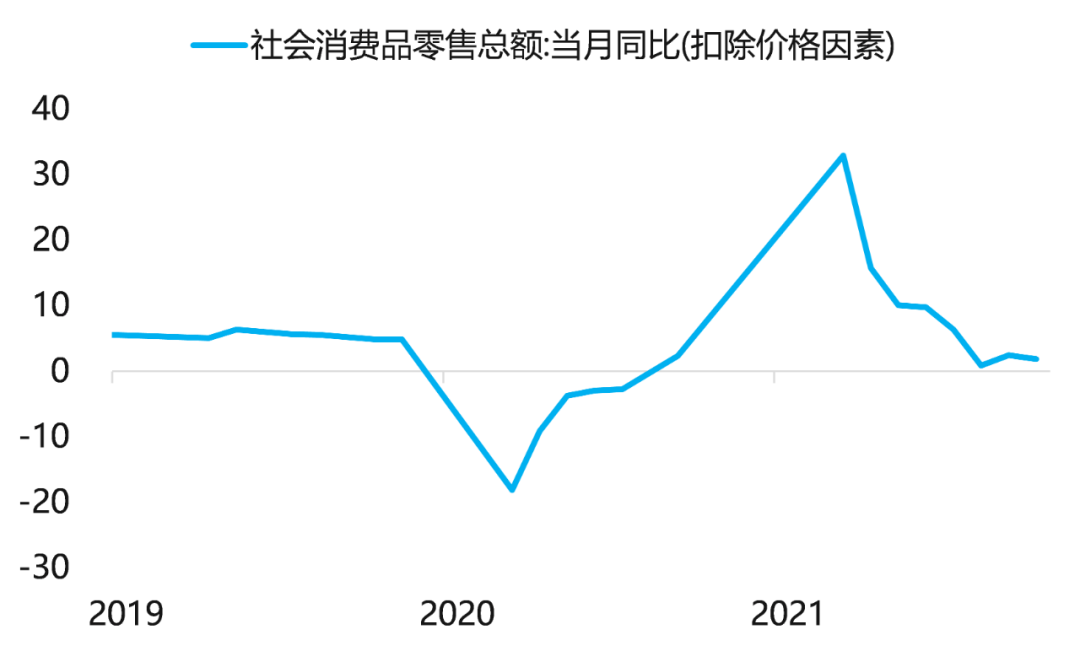

10月经济数据从同比层面略有改善,工业生产消费以及出口在同比增速上均出现了好转。工业的改善主要源自限电限产的减少,10月份,规模以上工业增加值同比实际增长3.5%,两年平均增长5.2%,较9月份分别回升了0.4和0.2个百分点。10月社会消费品零售总额同比增长4.9%,两年平均增速为4.6%,较前一个月分别回升了0.5、0.8个百分点。但消费数据的好转主要是基于价格因素,剔除价格因素后,10月份社消零售总额同比增速为1.9%,而9月份同比增长了2.5%。去年11月及12月是疫情后消费增长基数最高的两个月,我们认为由于近期国内疫情再度反复,年末两月消费数据预计仍会有一定市场冲击。

图 1:消费、出口增速均较前一个月回升

资料来源:Wind

图 2:扣除价格因素后消费实际同比增速小幅下行

资料来源:Wind

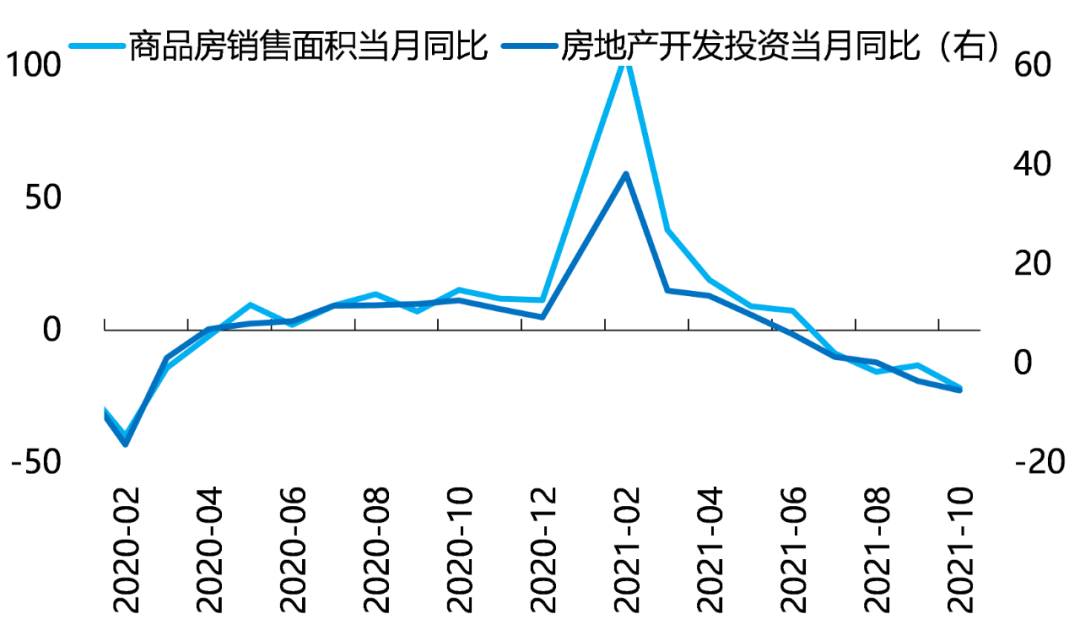

房地产依旧是短期经济下行的主要因素。虽然房地产信贷政策略有修正,但行业整体的景气度仍在持下滑。10月份商品房销售当月同比增速跌至-21.7%,刷新了去年3月份以来的最大跌幅,房地产开发投资当月同比下降5.4%,也是去年3月份以来的最低水平。在房地产企业现金流大面积出现压力的情况下,地产拿地和开工下行显著,10月地产新开工同比跌幅扩大至33%,再度刷新新低。

图 3:10月份地产销售投资增速双双创下去年3月以来的最低值

资料来源:Wind

10月CPI和PPI均刷新了年内高点,13.5%的PPI更是近几年最高的读数。尽管数据屡创新高,但当前可适当降低对通胀压力的担忧。三季度国内PPI上行的主要原因是煤炭价格的大幅上涨。与此同时,从8月开始,钢铁价格就开始了下行。在发改委的强力行政调控之下,10月后煤炭价格大幅下跌,这意味着国内能够定价的商品价格均已经开始了下行趋势。11月末海外传出新冠病毒出现新变种并导致了全球风险资产的大跌,原油价格在11月26日单日下跌13%。原油价格的下跌意味着当前困扰通胀最主要因素的缓解。我们认为冬季取暖季能源价格仍有扰动,但开春之后价格再上行的概率已经不大。因此,从上游商品的价格趋势看,我们预判通胀已经见顶,明年通胀很难再成为困扰市场或者说影响货币政策的主要因素。

图 4:10月份CPI与PPI同比增速均出现了显著攀升

资料来源:Wind

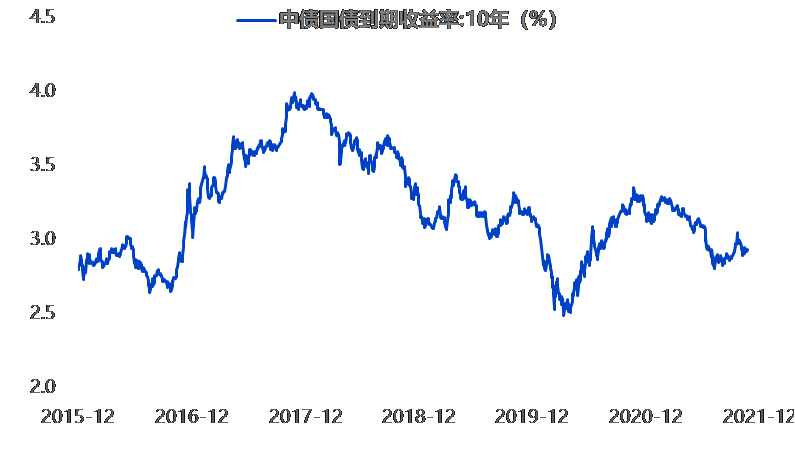

经济压力在明年上半年的进一步加大和通胀压力的缓解意味着我们当前可以预期明年货币政策会变得更加宽松,12月6日央行宣布了全面降准,我们认为这会是货币走向进一步宽松的开端。今年的社融增速在一季度见顶后一路下滑,当前10%的社融存量增速是2008年后相对低的水平。由于房地产是中国社融的最大下游领域,在“房住不炒”的大方针下,我们不认为近期政策的略有宽松能够改变明年地产行业继续下行的现状,明年基建等领域信用投放加速也很难抵消地产融资的下行。在融资需求不足和货币大概率继续宽松的情况下,我们判断明年利率水平有望出现新的一轮明显下行,而利率下行则意味着或会出现一轮先债后股的资本市场契机。

当前,资本市场仍有明年美联储会加息的预期,并因此判断国内缺乏宽松的理由,但我们认为明年美联储是否加息都不会影响国内流动性的宽松。美联储的决策主要取决于通胀水平的变化,而如果油价不再上涨,通胀压力的缓解自然会降低加息预期,而近期病毒的再度变异和全球疫情的再度反复也意味着宽松政策的退出不会是一个容易做出的决定。即便明年中美货币政策出现分化,即美国收紧而中国宽松,我们也认为当前已经明显升值的人民币汇率足够对货币政策的分化提供足够的缓冲。

图 5:明年国内利率水平有望进一步下行

资料来源:Wind

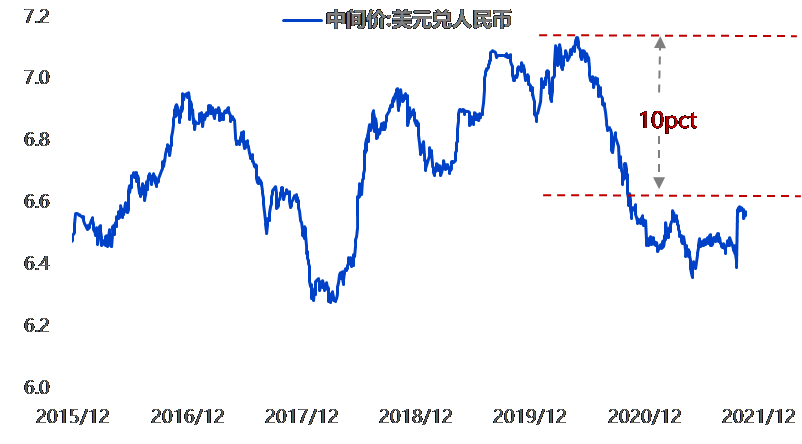

图 6:人民币兑美元汇率自21年6月以来升值约10%

资料来源:Wind

从企业盈利和利率水平两个资产定价最基本的角度,我们认为至少在明年上半年A股市场的宏观环境将会是盈利下行但流动性进一步宽松。参考A股历史上类似的环境,我们认为短期看,A股或是以小盘股为主线的行情。从2008年之后的经验看,A股行情的大小盘风格变化一般会持续3年半左右的时间,背后的原因主要是信贷投放周期和企业盈利周期。2017年以来A股一直是大盘股风格,而风格的切换始于2021年3月。从今年二季度开始,代表小盘股的中证1000指数明显强于代表大盘股的中证100指数。从当前的经济和货币环境看,我们认为已经开始的小盘股风格至少在半年内仍会维持。

图 7:2021年3月以来,代表小盘股的中证1000指数明显强于代表大盘股的中证100

内容来源:兴业基金研究部

数据来源:Wind。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。材料中的内容和意见仅供参考,不作为任何法律文件,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。