周五,我不想卷了

夹缝搬砖

我从头到尾参与了预估净值的内卷。

两年前左右,当时并没有每个渠道在周五晚上都要争着发一张长长的图出来,只有一些零散的民间组织开始给自己的客户发送各家搜集来的预估汇总。

我有很长一段时间都不觉得短期的净值有意义,但是当时在预估净值普遍缺失的市场中,非常多人建议我这或许会是一个受欢迎的内容,于是我们也开始为投资者提供相关的服务。

效果确实明显,渐渐地,预估净值变得大火,一张清晰的图表一眼就能看出来最近的一周谁涨谁跌,图一发出,总能引发一些讨论。

预估净值也逐渐成为了公司行为,从一开始锦上添花的服务变成了万一没提供就会被催被骂。所有的渠道也都卷进了这每周一次的全民情绪化活动。

我印象深刻的有好几次,周五晚上约了朋友吃饭,到8点30的时候,从包里拿出电脑,蹲在餐厅的椅子上,花了20分钟完成了预估净值的表。

我曾经以为提供这样的服务是有意义的,但随着市场的发展越来越偏离最开始提供这项服务的本质时,我不想卷了。

为什么预估净值很不合理?

我之所以觉得预估净值当下在行业的发展并不健康,是因为现在的每个周五,总会看到各个群里开始骚动,这些人就是一些希望通过预估净值来寻找沟通话题的人。

这些人中不乏满口跑火车,夸张地描述短期波动的人,甚至有人别的事情不干,从4点半开始就等着,不为别的,只是为了接下来的几小时的时间里指点江山。

如果只是为了一些精神上的满足而关注预估净值,并“指导”管理人投资操作的话?

要不,您行您来?

净值的短期焦虑,不仅不会改变投资结果,反而加大了情绪的波动,并更有可能带来投资上的失误。

如果投资者持续地为标的短期表现感到焦虑,由此可能会引发

持续地替换标的。但持续替换标的并不一定代表成功的投资,毕竟,这市场上不乏有渠道将投资者的换手率作为KPI。

所以,每一周,用一个不够准确的数据,将不同策略、不同风险偏好的管理人拿来对比的意义在哪里?

渠道和基金研究者真的需要预估净值吗?

渠道和基金研究者可能认为使用预估净值更紧密地了解标的投资情况?但是,我们是不是要想一下,通过预估净值来评价基金是否有失公允?

除了月度更新净值的管理人,获得周度数据时可以增加净值的精度之外,预估净值是没有办法帮助做业绩分析的。一个不准的周度涨跌幅,除了更方便知道一周的涨跌以外,它连一个业绩指标都做不出来。

如果基金研究人员真的想好好地研究基金表现,是不是不应该只花周五一个晚上的时间?是不是应该花更多的时间去好好分析一下日度净值?

实际上,FOF周一左右就会收到正式净值,代销周二、周三也会出来正式净值,正式净值出来之后再进行更细致的分析并不晚吧?

如果是满足好奇心,更早地发现问题,或者为未来可能会到来的存续工作做好准备?

那么作为渠道,咱们日度净值有没有?基金风格了不了解?要是真的深入了解这个基金,讲道理不用预估净值怕是也能做好。

如果准确净值每天都能知道,那咱们是不是应该做更深入的分析,本来每周五天都应该很重要的,为啥变得好像只有周五一天重要了?

可以确定地说,如果靠预估净值做基金研究,这种研究肯定是扎不住根的

。

管理人真的需要预估净值吗?

很多管理人主动提供预估净值,管理人可能会将预估净值作为差异化服务的一环。

但所有做策略的管理人都应该明白,策略不可能永远好。

如果通过预估净值刺激了购买行为,是不是也会同样在表现不好的时候刺激投资者来骂你?

好的时候就出来,不好的时候就找不到人是不是也不对?

有的管理人并不想做预估净值,但是其他家都会出预估净值,不做好像就输了,所以只能被推着跑。

我个人认为,管理人至少应该有权力来决定是否提供预估净值服务,如果管理人认为预估净值并不一定有利于投资者长期持有的话,那么不提供预估净值反而是在保护投资者。

预估净值披露具有合规问题

另外,我还想友情地提示发预估净值的管理人和渠道,请重视预估净值的合规风险。

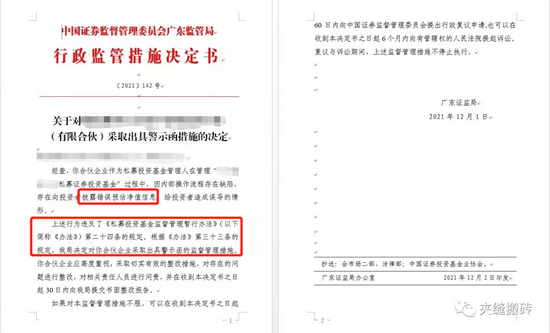

这张图我相信有些人没有见过,但是这家管理人不小心把错误的预估净值发送给了投资者,大概是0.8写成1.8的故事。那么我们具体来看一下。

根据《私募投资基金监督管理暂行办法》第二十四条的明确规定:

私募基金管理人、私募基金托管人应当按照合同约定,如实向投资者披露基金投资、资产负债、投资收益分配、基金承担的费用和业绩报酬、可能存在的利益冲突情况以及可能影响投资者合法权益的其他重大信息,不得隐瞒或者提供虚假信息。信息披露规则由基金业协会另行制定。

《私募投资基金信息披露管理办法》中是这么说的:

第三条 信息披露义务人应当按照中国基金业协会的规定以及基金合同、公司章程或者合伙协议(以下统称基金 合同)约定向投资者进行信息披露。

第四条 信息披露义务人应当保证所披露信息的真实性、准确性和完整性。

第十条 私募基金进行托管的,私募基金托管人应当按照相关法律法规、中国证监会以及中国基金业协会的规定和基金合同的约定,对私募基金管理人编制的基金资产净值、基金份额净值、基金份额申购赎回价格、基金定期报告和定期更新的招募说明书等向投资者披露的基金相关信息进行复核确认。

那么我想问一下,0.8写成1.8是不对的,把1.22写成1.25那不是一样的不对吗?把涨2%写成涨2.5%那不是一个道理吗?

管理人需要按照协会的规定和合同的约定进行披露,预估净值属于这个范畴吗?

管理人保证了预估净值的真实性、准确性和完整性了吗?

预估净值经过了托管的复核确认了吗?

再深刻一点,预估净值没有对所有的投资者正式披露,知道了预估净值的投资者可以先一步进行投资决策,是否有可能会带来不公平对待投资者的问题。

大部分人没有意识到预估净值的合规风险,而上述案例正好能够表达监管的立场。

还有一些把预估净值图发到公众号的人,私募产品的业绩不允许公开宣传该不会不知道吧,如何保证读者都是合格投资者?该不会真的以为那一行风险提示能用吧?预估净值图不能公开发,这种不合规太低级,我都不想说。

投资者真的需要预估净值吗?

投资者可能会认为,预估净值可以让投资者更好地了解各家基金状况。

我完全可以理解投资者在每个周五收到预估净值后,内心所获得的安全感。但投资者将资金交给信任的管理人管理,是为了自己更省心,而不是操心。

我咨询过一些理财师,询问投资者究竟是如何使用预估净值的图表,我得到了两种典型情况。

一种是投资者几乎不会关注预估净值,这部分投资者相对成熟,也并不会在短期过度关注涨跌,这类投资者占到多数。

另一种投资者则非常关注预估净值,并且这种投资者会将预估净值看作投后服务的一种,也就是说,周五看到这张表才会感到安心和满意。

那么,我很想对这些关注预估净值的投资者说,频繁地接收“净值刺激”并不一定是一件好事,尤其是正式净值在第二周周初就可以获得的情况下。

预估净值仅仅能了解周度涨跌幅而已,一张涨跌幅的图表并没有任何关于基金的长期走势、策略、风格偏好等信息。

如果仅仅用一张表来做投资决策的话,容易让投资者陷入情绪的影响之中。

而且,对于投资者来说,投资的过程本身就需要关注自己有可能面临的信息不对称问题。

投资者从情绪上和获取信息的能力上都偏弱,所以更需要避免以小见大的行为偏差。

而预估净值显然加剧了这个问题,反而鼓励投资者用较少、较短的数据去“定性”一个管理人,时间长了就会发现,耗费了精力不说,还容易带来错误的投资结论。

愿每个周五不再有预估净值,+1

很多业内朋友一想到预估净值就头痛:

周五预估净值出来,周末需要维护客户。

头一周的净值其实第二周的前两天就出来了,又要维护一遍一样的内容。

刚出来了上一周的确定净值,一个不好的消息是,没几天周五又要到了。

如果预估净值过度影响了情绪,甚至带给很多人过大的精神压力,那么说真的,我宁愿不要。

我们分析了不同参与者的立场后会发现,预估净值大多是在通过短期的数据刺激情绪,但这不是多方共赢的。

说实话,管理人、渠道、投资者这三个预估净值的参与者,其实都不需要或者不希望要预估净值,但这三个参与者却都不得不参与到这场行业化的大型内卷中。

试问,有多少管理人,因为投资者施加的压力,不得不改变自己的投资策略,本来能够管理好的产品但却没能管理好。

这里有多少是因预估净值短期刺激的?有多少是有心人煽风点火的?

我真的希望这个行业能好好思考一下这些问题,到底为什么要如此加快节奏,废了很多人力物力,营销了更多的投资者,却忘记了投资的本质?

投资不是内卷,投资是长期的,是服务于人民的,是因为相当多投资者没有时间、没有专业能力做这件事,所以才有了管理人和渠道。

但管理人和渠道人员不尽心尽力帮助投资者,反而利用投资者的心理弱势,通过短期数据,寻求更多的销量,这样真的对吗?

所以,我才希望反卷。

愿每一个周五的晚上,都不再有预估净值。

愿投资者关注长期的投资结果,而不是在每个周五的晚上,被短期的业绩影响心情。

愿每一个行业的从业者,都能够享受周五晚上的休息时光。

愿资产配置不再成为焦虑。

希望有认知的管理人、渠道愿意主动停止无用的内卷,真正地花更多时间在提升策略和服务质量上,追求真正的高质量发展。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。