原标题:盯业绩?看规模?基金挑选之道 你悟到了吗? 来源:交银施罗德基金

转眼间,2021年已经接近尾声,这一年里我们看到,市场热点轮动速度加快,基金数量也越来越多。而站在当下回顾今年的基金投资历程,不知各位朋友对自己的表现是否满意,在市场的磨砺之中又有何新的投资感悟?

不同投资者在选基时候可能会有不同的方法和侧重点,但相信大多数人都会考虑到以下两个因素,一个是基金的过往业绩,一个是基金规模。对于前者,基金业绩可以看作是基金经理投资能力的一种综合反映,而理论上来说能力强的基金经理有望在未来持续创造优异的业绩;而对于基金规模,不同投资者之间则是莫衷一是,有人觉得买基金就好比网购,货比三家后选择销量大的准没错,也有些人觉得基金“船小好调头”,小规模的基金在未来更具有创造超额收益的潜质。

那么这两条基金挑选之道究竟有无道理呢?希望今天的内容能让大家有所感悟。

盯业绩很重要,但业绩二字不仅仅等同于近期涨跌幅

“只看业绩买基金是否靠谱”已经是老生常谈的问题了,但面对着市场上多达8000余只基金,大部分投资者一时间还是很难下手,所以各类平台上给出的近1月、近3月和今年以来收益率就成为了很多人基金投资的“锚”,很可能打开排名前几的基金看看“顺不顺眼”就做出了决定。

然而这条朴素的选基逻辑在今年却陷入了时而有效、时而“打脸”的境地,相信大家对春节前后市场的画风突变依旧记忆犹新,而就在前不久的9月下旬之后,一些前期净值曲线陡峭的基金纷纷出现了相当程度的回撤,往日的风光无两不复存在;随着近期市场的逐渐回暖,上述这些基金之中又有不少重新归来,甚至收复了之前的失地,再度创出新高。

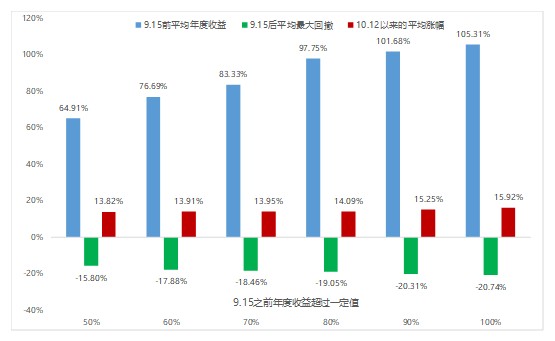

我们在之前的文章中统计过这样一个数据,今年9月15日之前涨幅超过50%的基金在之后的平均最大回撤超过了15%,且前期的涨幅越大,近期的平均最大回撤也越大,甚至不乏回撤超过20%者;但如果现在再去看10月12日市场近期低点以来的收益情况,上述基金又收获了接近15%的平均涨幅,如此过山车一般的体验实在让人大呼把握不住。

表1:今年前期业绩突出的偏股基金近期的表现情况

数据来源:Wind,数据区间:2021/1/1-2021/11/22

数据来源:Wind,数据区间:2021/1/1-2021/11/22这种业绩变脸现象背后的原因,可以归结为近期市场风格的散乱、热点的快速切换等,但我们也不禁疑问:这种现象只在今年才发生吗?

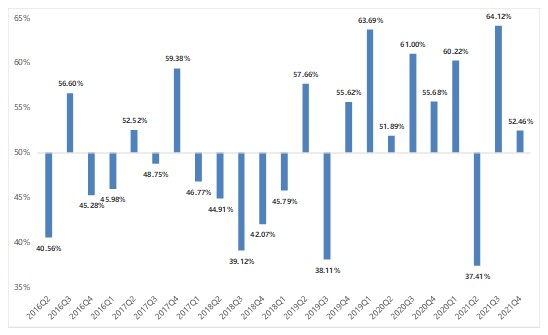

我们以全市场成立满半年的所有权益基金为样本,测算了2016年以来相邻两个季度之间的业绩延续性,即前一季度排名前1/2的基金在后一季度排名仍在前1/2的概率。结果表明:基金业绩的弱延续性在历史上一直存在,保持业绩在前一半的比例一直维持在50%上下,并没有明显趋势,而在市场风格切换剧烈的今年上半年,业绩能保持在1/2的比例甚至只有37.41%。

图2:2016年以来相邻两个季度之间的权益基金业绩延续性情况

数据来源:Wind,数据区间:2016/1/1-2021/11/12

数据来源:Wind,数据区间:2016/1/1-2021/11/12上述结果也就充分证明了:基金业绩的弱延续性属于市场常态,单看收益去选基金是不够全面的,不论是近一个月还是近三个月涨幅,都不能作为衡量基金未来表现的唯一依据,如果只是单纯追逐基金,收益可能不尽如人意。究其背后原因,要想在某一阶段业绩排名前列,往往需要在某种风格或者行业上做到极致,而市场中的板块轮动永不停歇,这类基金往往受到基金经理能力圈和基金投资范围等限制而难以长期跑赢市场。要想靠这种方法一直买到排名前列的基金,就需要对板块与赛道的准确预判了,而这对普通投资者来说绝非易事。

所以说,与其不断追逐市场热点,不如对基金业绩“另眼相看”,选出真正让我们省心的基金。盯业绩不仅仅看近期涨跌幅,还要看其中长期内相对偏股基金的胜率和超额收益是否稳定、看其回撤和波动控制能力是否上佳、看其在调整后的回撤修复能力和创新高能力如何。业绩不仅仅等同于近期涨跌幅,扩宽业绩这两个字的内涵,你的投基之路将会开辟出一片新天地。

基金规模并非单纯的“越大越好”或者“越小越好”

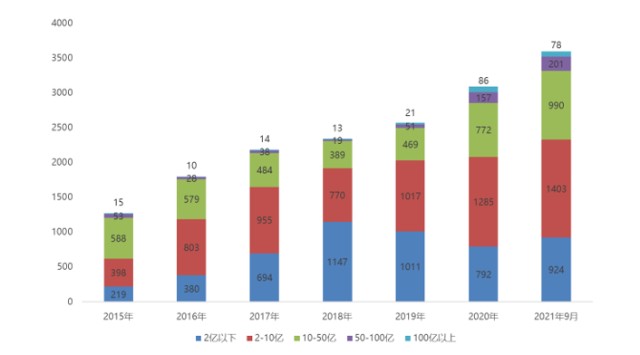

近年来,随着公募基金市场不断扩容,大量增量资金流入市场,也催生了不少热门基金产品,百亿基金已经不再是稀罕物。以主动权益基金为例,百亿基金的数量在去年一年之间就从21只上升到了86只,翻了四倍之多。

图3:2017-2021年主动权益基金不同层级规模的产品数量(个)

数据来源:Wind,数据区间:2015/12/31-2021/9/30,主动权益基金统计范围涵

数据来源:Wind,数据区间:2015/12/31-2021/9/30,主动权益基金统计范围涵通股票型、偏股混合型、平衡混合型和灵活配置型基金,下同

大规模基金数量和比重的上升,一定程度上反映了市场对于“明星基金”的偏好,毕竟基金的管理规模一定程度上代表了投资者对该产品真金白银的支持,是大家用脚投票的结果。而且相比于持仓个股、基金风格、基金经理能力等信息,基金规模是所有人都能看懂的数字,也更容易成为大家选基的常用指标。那么,这种方法的有效性究竟如何呢?

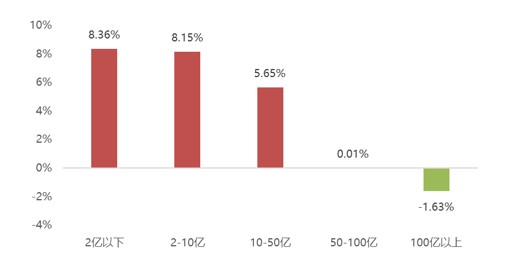

拿今年的数据来看,截至9月30日,2020年底时规模在百亿以上的基金年初以来的平均收益率为-1.63%,而规模在2亿以下的基金平均收益率却在8.36%,其中的反差相当明显。

图4:2021年以来主动权益基金不同层级规模的收益率(%)

数据来源:Wind,数据区间:2020/12/31-2021/9/30

数据来源:Wind,数据区间:2020/12/31-2021/9/30所以说,这种现象是一直存在的吗?小基金从长期来看真的比大基金更有优势吗?

我们回溯了2010年以来每一期末主动权益基金规模和其未来一年业绩回报之间的关系。其中组1代表规模前20%基金(大基金组),组5代表规模后20%基金(小基金组)。我们发现,基金规模分组和其未来一年业绩的整体相关程度并不高,而且存在一定的轮动效应。

图5:2010年底以来不同规模组别主动权益基金未来一年的收益率情况(%)

数据来源:Wind,数据区间:2010/12/31-2021/9/30

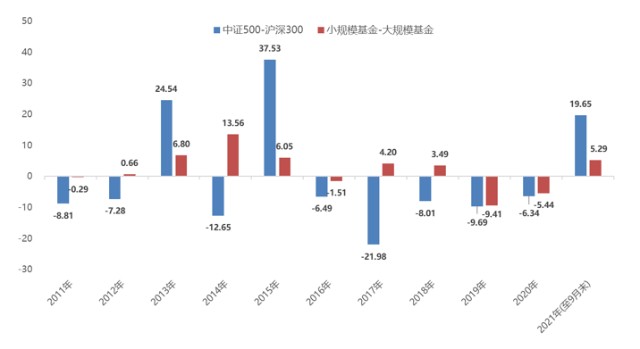

数据来源:Wind,数据区间:2010/12/31-2021/9/30那么这背后是否会受到市场风格切换的影响呢?是不是大盘风格表现较好的年份,大规模基金的表现也相对更佳?我们又统计了2011年以来每年中证500指数与沪深300指数的收益之差与上述小基金组与大基金组的平均收益之差情况,结果显示二者之间的联动性并非完全保持一致,即基金规模下的业绩分化现象并不能完全由市场风格的切换解释。

图6:2010年底以来市场大小盘风格与和大小规模基金年度相对收益情况(%)

数据来源:Wind,数据区间:2010/12/31-2021/9/30

数据来源:Wind,数据区间:2010/12/31-2021/9/30回到基金产品本身的视角,一方面,基金规模的增大对基金经理的管理能力提出了更高要求,为保证投资组合的流动性和分散性,基金经理需要覆盖更多的投资标的,同时,由于其投资于单一个股的金额增加,难免会面临更大的流动性成本和交易难度,使得基金的业绩弹性有所降低;另一方面,基金规模与业绩之间的关联还与基金的投资风格有关,善于发掘价值、大盘型股票的基金对于规模的容忍度相对更高,而对于部分擅长投资于中小市值股票、换手较为频繁的基金来说,保持在适度合理的规模对其业绩的保持相对有利。

而落实到投资决策上,从长期来看,基金规模与其未来收益之间存在着一定的非线性关系,但这个关系并不是单纯的正相关或负相关,也就是说单靠基金规模这一指标也难以对未来收益做出判断。在不同的市场环境下,不同规模的基金受其风格影响,也会呈现不同的风险回报特征,不存在绝对意义上的“越大越好”或“越小越好”。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。