【招商策略】基金发行持续放缓,国债收益率继续上行 ——金融市场流动性与监管动态周报(1018)

来源:招商策略研究

上周MLF等额续作,公开市场净回笼4500亿元,货币市场利率大幅上行;短、长端国债收益率上行。股市方面,北上资金转小幅流入,融资资金转净流出;重要股东净减持规模扩大,新成立基金规模继续放缓,ETF持续净流入。从投资者偏好来看,北上资金大幅加仓银行、电气设备和电子等,融资净买入传媒、化工、汽车等;券商和医药ETF大幅申购。上周海外市场风险偏好持续改善,美元指数回落,短端美债收益率上行,长端美债收益率下行。

核心观点

⚑融资需求仍弱,中性政策下社融或难大幅回升。9月社融存量增速继续小幅下降,新增社融增速有止跌迹象,企业中长期融资需求仍显不足,居民部门融资需求进一步下降。四季度政府债券融资的高基数将减弱,加上今年政府债券仍有一定规模待发行,将有助于社融的企稳,但考虑到目前融资需求持续偏弱且货币政策中性,短期社融可能只是弱企稳而难有大幅回升。

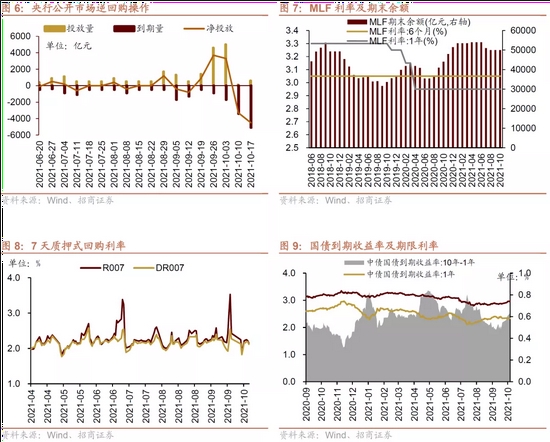

⚑上周(10月11日-10月15日)公开市场逆回购净回笼4500亿元。为维护银行体系流动性合理充裕,央行开展逆回购600亿元,同期有5100亿元央行逆回购到期,同期有5000亿元MLF平价续作,净回笼4500亿元。

⚑货币市场利率上行,短、长端国债收益率上行,同业存单发行规模扩大,发行利率涨跌不一。截至10月15日,R007上行27.2bp,DR007上行29.1bp,1年期国债收益率上行1.1bp,10年期国债收益率上行5.0bp,同业存单发行规模增加3623.8亿元,1M/6M同业存单利率上行,3M同业存单利率下行。

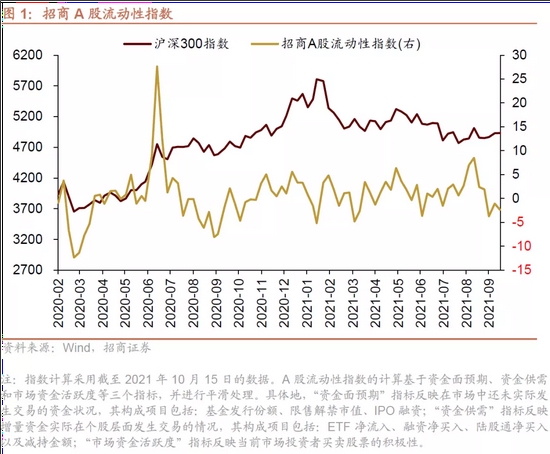

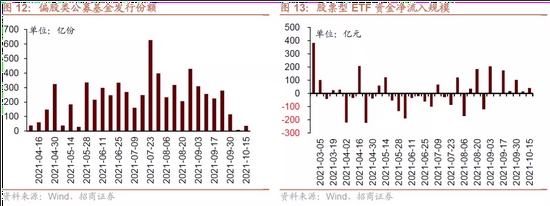

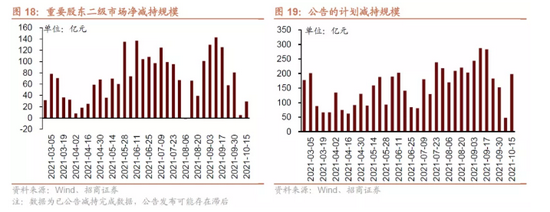

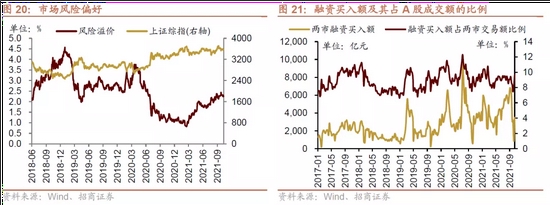

⚑股市方面,A股市场流动性恶化,招商A股流动性指数为-2.39。北上资金流入,净流入15.0亿元;融资余额下降,融资资金净卖出68.5亿元;ETF净流入40.5亿元;新成立偏股类公募基金35亿份。重要股东净减持规模增加,公布的计划减持规模扩大。

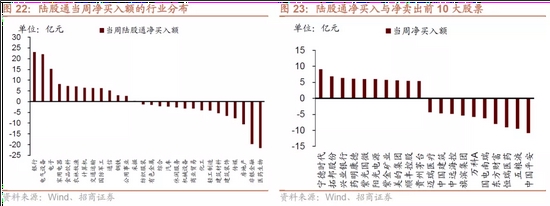

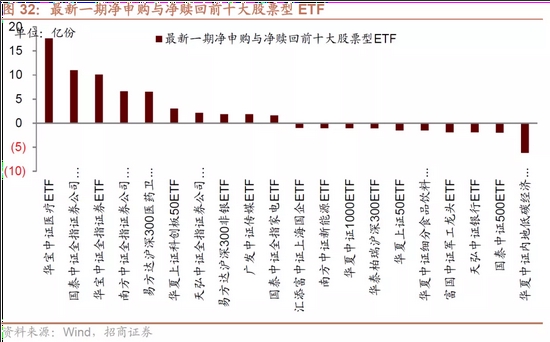

⚑从投资者偏好来看,陆股通净买入规模较高的行业有银行、电气设备、电子等,净卖出规模较高的行业是医药生物、非银金融、房地产等;融资资金买入较多的为传媒、化工、汽车等,净卖出较多的包括银行、交通运输、房地产等。个股方面,陆股通净买入宁德时代最多,净卖出中国平安最高;融资客大幅加仓中环股份,卖出较多的为中远海控、隆基股份、中国电建等。宽指ETF以净赎回为主,其中中证500ETF赎回较多;行业ETF以净申购为主,其中券商和医药ETF大幅申购,新能源&智能汽车ETF赎回较多。净申购最高的为华宝中证医疗ETF;净赎回最高的为华夏中证内地低碳经济主题ETF。

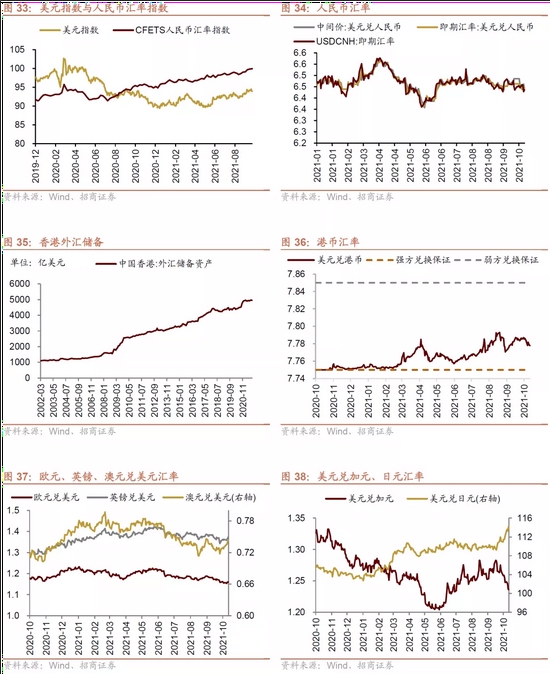

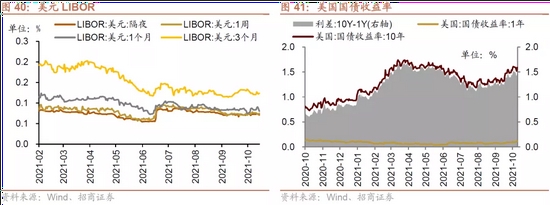

⚑海外市场方面,美元指数回落,短端美债收益率上行,长端美债收益率下行,人民币相对美元升值。具体地,VIX指数下降2.47至16.30。美债1年期收益率上行3.0bp,10年期收益率下行2.0bp。美元指数下降0.14点。人民币外汇指数上升0.08点。

⚑ 风险提示:美联储政策收紧;宏观经济波动

01

流动性专题

※ 融资需求仍弱,中性政策下社融或难大幅回升

9月社融存量增速继续小幅回落,新增社融同比增速降幅有所收窄:9月新增社融2.9万亿元,前值2.96万亿元,同比少增5693亿元;新增人民币信贷1.66万亿元,前值1.22万亿,同比少增2400亿元。社融存量增速10%,较前期下降0.3%;新增社融累计同比增速降幅较前期收窄0.2%至-16.44%。

从社融结构来看,人民币贷款、非标、直接融资均同比少增,非标继续收缩,政府债券同比少增较多。发放给实体经济的人民币贷款为1.78万亿元,同比少增1397亿元。非标融资合计减少2136亿元,同比变化-2163亿元,其中委托贷款减少22亿元;信托贷款减少2129亿元,是非标收缩的主要来源;未贴现承兑汇票略增15亿元,同比少增1488亿元。政府债券同比少增2007亿元,是直接融资项目的主要拖累。

从不同部门信贷结构来看,企业短贷和票据融资同比均改善,中长期贷款继续少增;居民部门贷款短期和中长期贷款均少增,居民融资需求继续下滑。企业票据融资新增1353亿元,同比变化3985亿元;新增短贷1826亿元,同比多增552亿元;企业中长期贷款同比少增3732亿元,连续第3个月同比少增。居民中长期贷款同比少增1695亿元;居民短贷同比少增175亿元,消费和住房融资需求均在继续下滑。

货币政策方面,上周央行等额续作MLF,加上在三季度金融统计数据新闻发布会上,央行表态“对于政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,人民银行将综合考虑流动性状况、金融机构需求等情况,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动”,显示货币政策仍然以稳为主,市场的降准预期短期落空且预期明显减弱,对近期国债收益率的上行起到了一定的拉动作用。

概括来说,9月社融存量增速继续小幅下降,新增社融增速有止跌迹象,企业中长期融资需求仍显不足,居民部门融资需求进一步下降。四季度政府债券融资的高基数将减弱,加上今年政府债券仍有一定规模待发行,将有助于社融的企稳,但考虑到目前融资需求持续偏弱且货币政策中性,短期社融可能只是弱企稳而难有大幅回升。

02

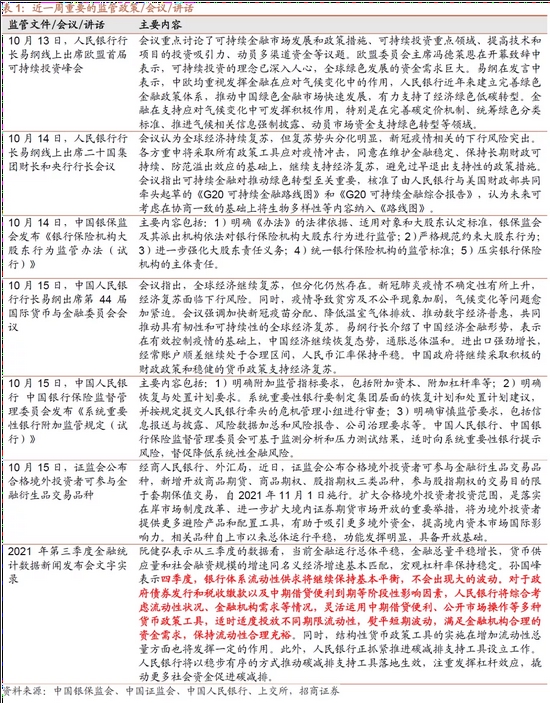

监管动向

03

货币政策工具与资金成本

上周(10月11日-10月15日)公开市场净回笼4500亿元。为维护银行体系流动性合理充裕,央行开展逆回购600亿元,同期有5100亿元央行逆回购到期,同时开展5000亿元MLF操作,同期有5000亿元MLF到期,未来一周将有600亿元逆回购到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率上行,期限利差扩大。截至10月15日,R007为2.15%,较前期上行27.2bp,DR007为2.12%,较前期上行29.1bp,两者利差缩小1.9bp至0.03%。1年期国债到期收益率上升1.1bp至2.34%,10年期国债到期收益率上升5.0bp至2.97%,期限利差扩大3.9bp至0.63%。

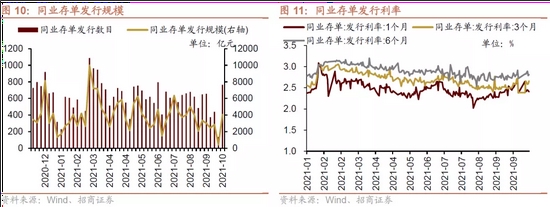

同业存单发行规模扩大,发行利率涨跌不一。10月11日-10月15日,同业存单发行766只,较上期增多629只;发行总规模4046.0亿元,较上期增多3623.8亿元;截至10月15日,1个月、3个月和6个月发行利率分别较前期变化2.3bp、-3.8bp、5.5bp至2.43%、2.62%、2.88%。

04

股市资金供需

(1)资金供给

资金供给方面,10月11日-10月15日,新成立偏股类公募基金35.5亿份,整体仍在放缓。股票型ETF较前期净申购,对应净流入40.5亿元。全周整个市场融资净卖出68.5亿元,从前期净流入转为净流出,截止10月15日,A股融资余额为16892.8亿元。陆股通资金本周净流入,当周净流入规模为15.0亿元,从前期净流出转为净流入。

(2)资金需求

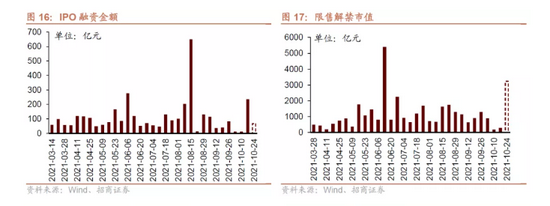

资金需求方面,10月11日-10月15日,IPO融资金额回升至235.8亿元,共有14家公司进行IPO发行,未来一周将有8家公司进行IPO发行,计划募资规模67.9亿元。重要股东净减持规模扩大,净减持29.4亿元;公告的计划减持规模198.2亿元,较前期上升。

限售解禁市值为288.3亿元(首发原股东限售股解禁136.6亿元,首发一般股份解禁83.5亿元,定增股份解禁60.7亿元,其他7.4亿元),较前期上升。未来一周解禁规模上升至3228.3亿元(首发原股东限售股解禁3128.7亿元,首发一般股份解禁2.5亿元,定增股份解禁85.0亿元,其他12.2亿元)。

05

投资者情绪

10月11日-10月15日,当周融资买入额为3483.4亿元;截止10月15日,占A股成交额比例为9.6%,较前期上升,投资者交易活跃度增强,股权风险溢价下降。

06

投资者偏好

(1)陆股通

10月11日-10月15日,陆股通资金净流入15.0亿元。行业偏好上,银行、电气设备、电子这三个行业净买入规模较高,买入金额分别为23.1亿元、22.1亿元、15.3亿元。净卖出规模较高的行业是医药生物、非银金融、房地产等行业。个股方面,净买入规模较高的主要包括宁德时代(+9.1亿元)、拓邦股份(+6.8亿元)、兴业银行(+6.4亿元)等;净卖出规模较高的主要包括中国平安(-10.9亿元)、五粮液(-9.5亿元)、恒瑞医药(-9.1亿元)等。

(2)融资交易

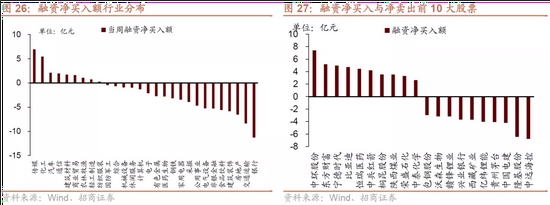

10月11日-10月15日,融资资金净流出68.5亿元。具体来看,本周融资资金买入传媒(+6.9亿元)、化工(+5.4亿元)、汽车(+2.1亿元)等行业,净卖出银行(-11.3亿元)、交通运输(-8.4亿元)、房地产(-6.5亿元)等行业。个股方面,融资净买入规模较高的为中环股份(+7.4亿元)、东方财富(+5.2亿元)、宁德时代(+5.0亿元)等;融资净卖出规模较高的包括中远海控(-6.8亿元)、隆基股份(-6.4亿元)、中国电建(-4.2亿元)等。

(3)ETF净申购赎回

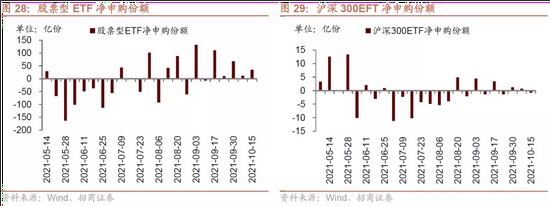

10月11日-10月15日,ETF净申购,当周净申购35.3亿份,宽指ETF以净赎回为主,其中中证500ETF赎回较多,双创50ETF小幅申购;行业ETF以净申购为主,其中券商和医药ETF大幅申购,新能源&智能汽车ETF赎回较多。具体的,沪深300ETF净赎回0.8亿份;创业板ETF净赎回0.6亿份;中证500ETF净赎回1.3亿份;上证50ETF净赎回1.3亿份。双创50ETF净申购2.3亿份。行业方面,信息技术ETF净申购3.4亿份;消费ETF净申购0.7亿份;医药ETF净申购28.1亿份;券商ETF净申购31.0亿份;金融地产ETF净申购0.3亿份;军工ETF净赎回2.6亿份;原材料ETF净申购0.1亿份;新能源&智能汽车ETF净赎回14.2亿份。

07

外汇市场

10月11日-10月15日,美元指数回落,人民币相对美元升值。截止10月15日,美元指数收于93.97,较前期(10月10日)下降0.14点,人民币汇率指数较前期上升0.1点收于99.9点,美元兑人民币中间价、即期汇率、离岸汇率均下降,分别为6.44、6.43、6.43,人民币升值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

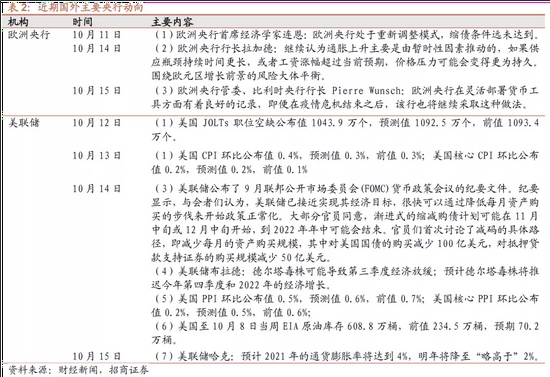

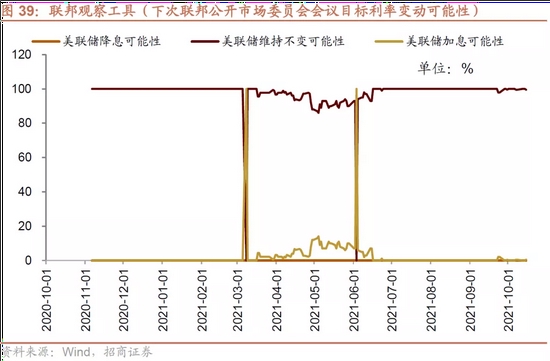

美联储公布了9月联邦公开市场委员会(FOMC)货币政策会议的纪要文件。纪要显示,与会者们认为,美联储已接近实现其经济目标,很快可以通过降低每月资产购买的步伐来开始政策正常化。大部分官员同意,渐进式的缩减购债计划可能在11月中旬或12月中旬开始,到2022年年中可能会结束。官员们首次讨论了减码的具体路径,即减少每月的资产购买规模,其中对美国国债的购买减少100亿美元,对抵押贷款支持证券的购买规模减少50亿美元。另外美国公布9月JOLTs职位空缺1043.9万个,美国9月CPI同比增长5.4%,高于预期5.3%,连续4月保持在5%以上的高位;核心CPI同比增长4%,与预期值和前值持平。

欧洲央行行长拉加德继续认为通胀上升主要是由暂时性因素推动的,如果供应瓶颈持续时间更长,或者工资涨幅超过当前预期,价格压力可能会变得更为持久。围绕欧元区增长前景的风险大体平衡。

(2)利率

10月11日-10月15日,短端美债收益率上行,长端美债收益率下行,利差缩小。美国1年期国债收益率上行3.0bp至0.12%,10年期国债收益率下行2.0bp至1.59%,利差缩小5.0bp至1.47%,截止10月15日,美元LIBOR以下跌为主,隔夜LIBOR下降0.15bp,1周LIBOR下降0.11bp,1个月LIBOR下降0.33bp,3个月LIBOR上升0.25bp。

(3)海外市场情绪

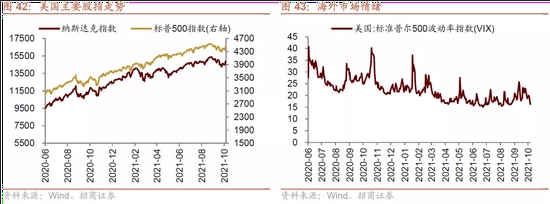

上周VIX指数回落,全周较前期(10月10日)下降2.47点至16.30,市场风险偏好改善。美股结束9月阴霾,10月三大股指连续两周上涨,具体道琼斯工业指数上涨1.58%,标普500指数上涨1.82%,纳斯达克指数上涨2.18%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。