【声音】2019年全球养老金发展概览 ——OECD和G20国家

中国基金业协会

【编者按】经济合作与发展组织(OECD)是由36个市场经济国家组成的政府间国际经济组织,通常每两年发布一次《养老金概览:OECD和G20国家各项指标》(Pensions at a Glance: OECD and G20 Indicators,以下简称“报告”),是研究全球养老金体系的重要资料来源。本文对报告的常规内容进行摘译、整理,主要分为四个部分:“养老金体系的改革”摘自报告第一、六、七章,“养老金体系的架构”摘自报告第四章,“养老金的替代率水平和资金来源”摘自报告第五、八章,“积累制养老金和公共养老储备基金的投资情况”摘自报告第九章。

一、养老金体系的改革

(一)改革的背景

1、人口老龄化加速,维持充足、可持续的养老金水平的压力越来越大

人口老龄化是推动养老金体系改革的主要驱动力之一,造成这种人口结构变化的原因主要有两个方面:一是新生儿数量减少,二是预期寿命延长。

从生育率来看,OECD国家的生育率自1950年代后期开始大幅下降,直至2000年左右趋于稳定,当前平均总生育率为1.66(即平均每位育龄妇女生育1.66个子女),远低于估计的替代水平 [2](发达国家约为2.1)。

从预期寿命来看,1960年OECD国家65岁时剩余预期寿命的平均值为13.7年,1990年增长到15.9年,2020年增长到19.8年,预计到2050年将达到22.6年。尽管预期寿命的增速小幅减缓,但增长的趋势不会改变,预期寿命将持续增长。

OECD采用抚养比[3]反映人口老龄化的程度,过去40年,OECD国家平均抚养比显著上升,由1980年的20上升至2020年的31.2。根据联合国人口前景中期预测,OECD国家平均抚养比将持续上升,至2050年达到53.4,部分国家如日本(80.7)、韩国(78.8)、意大利(74.4)将超过70。

2、老年人收入水平相对较低,贫困率相对较高,存在不平等加剧的风险

从收入水平及来源看,OECD国家65岁以上老年人的平均可支配收入相当于总人口可支配收入的87%,并且,收入随着年龄的增长进一步下降,在所有OECD国家中,75岁以上老年人的收入均显著低于66-75岁老年人的收入,平均相差14个百分点。

在老年人收入的四个主要来源中,公共转移支付(与收入挂钩的公共养老金、财力检测待遇(Resource-tested Benefits)等)、私人职业转移支付(职业养老金、遣散费、死亡抚恤金等)、工作和资本收入(个人养老金、非养老金储蓄收益等)在65岁以上老年人总收入中的平均占比分别为55%、10%、25%和10%。其中,在奥地利、芬兰,公共转移支付对总收入的贡献超过80%;在荷兰、英国、澳大利亚、智利、美国等12个OECD国家,私人职业转移支付起到了重要作用,荷兰私人职业转移支付在总收入中的占比最高,达39%;在智利、日本、美国,工作贡献了很大一部分收入。

从收入贫困[4]看,OECD国家65岁以上老年人的平均贫困率为13.5%,高于总人口11.8%的贫困率,主要是其中15个国家的老年人贫困较为严重,抬升了平均水平。在这15个国家中,老年人的平均贫困率为22%,显著高于总人口14%的贫困率;其中,韩国老年人与总人口的贫困率差距最大,达到26.4%,老年人口贫困率为43.8%,总人口贫困率为17.4%。除芬兰外,余下20个成员国的老年人贫困率均低于总人口贫困率。G20国家中,中国和印度65岁以上老年人的贫困率高,分别为39%和23%。此外,贫困率随老年人的年龄增长而上升,OECD国家66-75岁老年人的平均贫困率为11.6%,75岁以上老年人的平均贫困率为16.2%。

从收入差距看,OECD国家65岁以上老年人的平均基尼系数 为0.302,低于总人口0.317的基尼系数[5]。其中,25个国家老年人的收入差距小于总人口收入差距,但仍有11个国家存在老年人收入差距更大的问题,最为突出的是韩国和墨西哥。除俄罗斯外,G20国家65岁以上老年人的基尼系数远高于OECD国家的平均水平,且中国(0.545)和印度(0.536)老年人基尼系数显著高于总人口的基尼系数,老年人收入差距大。此外,平均来看,65岁以上老年人的收入差距问题在最近几十年几乎没有得到改善。

3、工作形式变化,灵活就业人群的扩容可能会降低未来退休人员的收入水平

非标准形式从业人员是一个非常多样化的群体,包括兼职工(Part-time Employees)、临时工(Temporary Employees)和自雇人士(Self-employed Workers),数量占OECD国家全部就业人员总数的三分之一以上,新的工作形式的发展可能会降低未来退休人员的收入水平。一方面,退休后自雇人士享有的公共养老金水平往往低于标准形式从业人员;另一方面,非标准形式从业人员参与积累制养老金计划的途径更为有限。在整个OECD范围内,基于强制性缴款计划,自雇人士领取的养老金要比工作期间与之具有相同应税收入的标准形式从业人员低20%。

4、低利率、低增长的经济环境降低养老金资产的投资收益,可能威胁养老金体系的偿付能力

低利率给养老金体系带来机遇的同时也带来新的挑战。一方面,低政府债券利率可以大大降低公共债务成本,尤其是在政府债券利率低于GDP增速的情况下;但另一方面,低利率限制了积累制养老金资产的收益并增加了负债的折现值,潜在减少了积累制缴费确定型计划(Defined Contribution Plans,简称DC计划)的未来养老金、影响了积累制待遇确定型计划(Defined Benefit Plans,简称DB计划)的偿付能力。低利率还可能反映低增长的经济前景,在这种情况下,养老金体系将难以提供充足的、可持续的养老金。

(二)改革的措施

1、过去两年的主要改革措施

过去两年,大多数改革举措集中在放松领取养老金的年龄要求、提高养老金(含第一层次养老金)待遇、扩大养老金覆盖率或鼓励私人储蓄。主要国家举措包括:

德国:(1)提高低收入群体退休待遇的同时减少缴费。(2)设定新的最低和最高缴费率标准,到2025年,总缴费率上浮不得超过20%或下浮不得超过18.6%。(3)自2018年开始,允许雇主在雇员同意的前提下提供没有最低退休待遇保证的缴费确定型计划。

智利:扩大强制性、与收入挂钩养老金计划的覆盖率。2012年至2018年间,智利曾尝试通过自动加入计划将自雇人士也纳入对标准形式从业人员具有强制性的、与收入挂钩的养老金计划中,但大部分自雇人士选择退出。因此,自2019年以来,除老年人和低收入群体外,自雇人士必须强制缴费。

奥地利、法国、墨西哥:提高第一层次养老金水平或扩大覆盖率。

意大利、荷兰:暂停提高退休年龄或增加提前退休选择。

比利时、加拿大、丹麦:增加工作激励。

西班牙:暂停随人口结构变化调整养老金待遇。

新西兰:增加缴费选择。

瑞典:修改对养老金领取者的税收规定。

2、过去50年的长期改革趋势

在过去50年,所有OECD国家的养老金规定都已发生变化。面对人口老龄化带来的挑战,各国都已采取行动来改善金融可持续性,改革措施既有系统性的也有参数性的。总的来看,长期趋势主要包含以下方面:

(1)从DB计划向DC计划转变

早期的养老金体系以现收现付制DB计划为主导,尤其在20世纪下半叶,OECD国家纷纷建立或扩大现收现付制DB计划。随着时间推移,一些国家如加拿大、丹麦、荷兰、瑞士、英国、美国除现收现付制DB计划外建立了积累制职业养老金,但除丹麦外,其他国家采用的仍是DB模式。

过去的几十年间,为了解决现收现付制养老金计划带来的养老金可持续性问题,尤其在人口老龄化的背景下,养老金体系由DB计划向DC计划转变。智利在1981年使用私人积累制强制性DC计划取代了公共现收现付制DB计划。美国支持更多的DC计划,DB计划在职业养老金中的份额占比逐渐下降。

(2)加强收入与退休待遇之间的关联

一些国家在现收现付制DB计划中加强了养老金与收入的关联。例如,爱沙尼亚,立陶宛和斯洛伐克已经从传统的DB计划转换为积分计划,退休待遇与终生收入成正比;法国也计划引入普遍适用的积分计划。

退休待遇公式中收入的计算方法是影响收入与退休待遇之间关联的另一个因素。目前,绝大多数国家使用终生收入计算退休待遇,只有奥地利、法国、斯洛文尼亚、西班牙、美国和葡萄牙使用部分年份的收入。

(3)引入自动调整机制

在自动调整机制下,养老金体系的参数可以随各种指标(如预期寿命、其他人口结构比例或资金余额)的变化而自动调整,自动调整机制已成为养老金政策标准化工具箱的一部分。当前,一半的OECD国家使用自动调整机制。在某些情况下,自动调整机制不能涵盖养老金体系的所有组成部分,在特定国家的总体重要性取决于一国养老金体系的架构。

(4)养老金替代率发生变化

经过几十年的养老金改革,OECD国家1956年出生人群的养老金替代率较1940年出生人群平均小幅下降1个百分点,部分国家变化的幅度会更大。根据现行立法,1996年出生人群的养老金替代率将发生较大变化,在60%的成员国中,1996年出生人群的替代率将低于1940年出生人群的替代率;在30%的成员国中,1996年出生人群的替代率更高;在余下10%的成员国中,二者一致。平均来看,预计1996年出生人群的替代率较1940年出生人群低5.8个百分点。

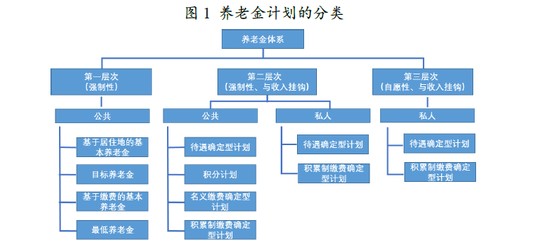

二、养老金体系的架构

(一)三层次养老金体系

OECD将养老金体系划分为三个层次:第一层次为强制性、与收入无关的养老金计划;第二层次为强制性、与收入挂钩的养老金计划;第三层次为自愿性、与收入挂钩的养老金计划。报告主要研究强制性养老金计划。

1、第一层次养老金

第一层次养老金致力于提供绝对、最低标准的退休生活保障,具有强制性、与收入无关的特点,全部为公共养老金。

第一层次养老金主要包含以下四类计划:

基于居住地的基本养老金(Residence-based Basic Pensions):退休待遇水平与居住年限相关,与退休前收入无关。7个OECD国家为未来的退休人员提供了基于居住地的基本养老金,挪威和瑞典正采用涉及经济审查的目标养老金替代此类计划。

目标养老金(Targeted Pensions):需满足一定的居住标准。退休待遇取决于其他来源的收入水平,也可能取决于资产多寡,因此,贫穷的退休人员退休待遇更高。几乎所有OECD国家都为居民提供了这种需要进行经济审查的目标养老金。

基于缴费的基本养老金(Contribution-based Basic Pensions):退休待遇水平与缴费年限相关,与退休前收入无关。9个OECD国家设有此类计划。

最低养老金(Minimum Pensions):可以指特定缴款计划的最低养老金,也可以指所有计划合计的最低养老金。17个OECD国家实施此类计划,智利和意大利正逐步取消该计划。在大多数国家,此类退休待遇仅考虑养老金收入而没有对其他收入进行审查。最低养老金可以是对终身应享权利定义的一个最低金额,当缴费年限超过特定阈值时,最低金额可能上调;也可以是最低养老金补助,按照一个更高的收入水平逐年计算低收入者的应享权利。

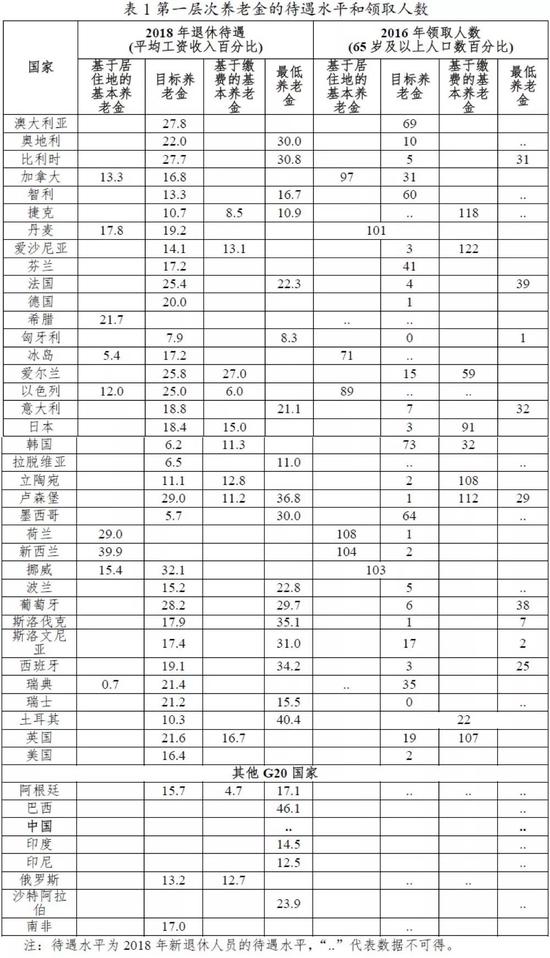

从待遇水平来看:(1)9个OECD国家 基于居住地的基本养老金平均可以提供17%的总平均工资(Gross Average Wage),其中,新西兰待遇水平最高,可以达到40%。(2)OECD国家的目标养老金平均可以提供16%的总平均工资,如果把基于居住地的基本养老金考虑在内,二者合计可以提供20%的总平均工资。(3)9个OECD国家基于缴费的基本养老金平均可以提供14%的平均工资,最高为爱尔兰的27%,最低为以色列的6%。(4)在近乎一半的OECD国家,最低养老金平均可以提供25%的平均工资。

从覆盖范围来看:(1)基于居住地的基本养老金平均覆盖率最高。(2)目标养老金覆盖范围同样很大,尤其在智利、韩国、墨西哥,超过50%的65岁及65岁以上老人领取目标养老金。(3)在大部分实施基于缴费的基本养老金的国家,领取该类养老金的人数也很高。(4)各国领取最低养老金的情况千差万别,与一国待遇水平呈正相关关系。在法国和葡萄牙,接近40%的65岁以上老人领取最低养老金,而在匈牙利等国该比例不超过2%。

2、第二层次养老金

第二层次养老金有助于平滑退休前后的消费,提高生活标准,具有强制性、与收入相关的特点,包含公共养老金和私人养老金。在OECD国家中,只有爱尔兰和新西兰没有第二层次养老金,英国正逐步退出第二层次养老金,余下国家的第二层次养老金主要包含以下四类计划:

待遇确定型计划(Defined Benefit Plans,DB Plans):退休收入取决于缴费年限、待遇积累率(Accrual Rate)和个人养老金计付基数(Inpidual Pensionable Earnings)。DB计划指定名义待遇积累率,缴费率越高,缴费可以维持的待遇积累率越高。在OECD国家中,17个国家为未来的退休人员提供DB模式的现收现付制公共养老金,10个国家由于金融可持续性问题仅对现有退休人员提供。在冰岛、荷兰、瑞士三个国家,私人职业DB计划为强制或准强制性的。

积分计划(Points Schemes):工作人员根据其收入获得退休金积分,在退休时,将总积分乘以每个积分对应的价值即可将其转换为常规退休金支付。5个OECD国家实施积分计划,包括法国由社会团体管理、公共监督的职业养老金,德国、爱沙尼亚、立宛淘、斯洛伐克的公共养老金。

积累制缴费确定型计划(Funded Defined Contribution Plans,FDC Plans):缴费进入个人账户,积累的缴费金额和投资收益通常在退休时转换为按月支付的养老金。9个OECD国家为未来退休人员提供强制性积累制缴费确定型计划。

名义缴费确定型计划(Notional Defined Contribution Schemes,NDC Schemes):设有个人账户的现收现付制公共养老金计划,缴款金额适用名义收益率。个人账户是名义上的,账户余额只存在于管理机构的账簿。退休时,积累的名义资本将按照一个基于预期寿命的公式转换为按月支付的养老金。名义缴费确定型计划是一个相对较新的发展,意大利等5个OECD国家实施此类计划。

第二层次养老金计划的参数和规则决定应享权利的价值:

名义待遇积累率(Nominal Accrual Rates):在OECD国家一半的DB计划中,名义待遇积累率是恒定的。美国给予低收入人群更高的待遇积累率。在希腊、卢森堡,待遇积累率随缴费年限增长而增加;在西班牙,缴费的前几年适用的待遇积累率更高。此外,一些国家对总待遇积累率设置上限或限制待遇积累的最大年限。

收入(Earnings):绝大多数OECD国家使用整个职业生涯收入,美国使用相对收入最高的35年的收入。考虑到养老金计算时点和领取时点的“生活标准”变化,所有计划都对过去收入适用了一个增值率,最常见的比率为平均收入增长率(Growth of Average Earnings),美国综合物价通胀和工资通胀重估早年收入。

缴费率(Contribution Rate):大多数国家对缴费设置上限,9个国家例外。法国职业计划的缴费上限最高,为平均收入的800%;以色列和瑞士最低,为平均收入的70%-80%。

指数化(Indexation):指养老金支付的增长,最常用的指标为价格指数。8个国家综合物价通胀和工资增长调高退休待遇。挪威和瑞典基于工资增速减去固定利率进行调整,固定利率分别为0.75%、1.60%。

(二)不同养老金计划的退休年龄安排

正常退休年龄(Normal Retirement Age):指可以全额领取养老金而没有罚金的年龄。在许多OECD国家,养老金体系下不同的养老金计划适用不同的正常退休年龄安排。尤其在目标养老金领取年龄高于与收入挂钩养老金计划领取年龄的国家,养老金领取年龄与收入水平相关:享受较高水平的与收入挂钩的养老金的个人有能力在达到领取第一层次养老金的年龄前退休。14个OECD国家仍然根据性别规定正常退休年龄,女性的正常退休年龄低于男性。2018年,OECD国家22岁开始参加工作并拥有完整职业生涯的人群平均正常退休年龄为女性63.5岁,男性64.2岁[7]。

提前退休年龄(Early Retirement Age):大多数DB计划和积分计划都会指定提前退休年龄,通常,公共DB计划和积分计划允许比正常退休年龄早2-5年领取养老金。英国DB计划当前没有提前退休选择。基本养老金和目标养老金通常也没有提前退休的可能,但在公共养老金同时包含DB计划和基本养老金的情况下存在例外,如日本。

未来,正常退休年龄和提前退休年龄都将持续提高。假设在2018年以22岁的年龄开始参加工作,则平均退休年龄将提高至男性66.1岁,女性65.7岁。

三、养老金的替代率水平和资金来源

(一)替代率水平

养老金替代率衡量的是养老金制度如何有效地提供退休收入来替代退休前的主要收入。总收入替代率是用养老金总金额除以退休前总收入;净收入替代率是用扣除个人所得税和社保缴费后的养老金净收入除以退休前净收入。[9]其中,挪威和瑞典正逐步取消该计划其中,挪威和瑞典正逐步取消该计划本部分介绍OECD国家的总收入替代率、净收入替代率、收入水平对替代率的影响,并与中国的数据对比。

1、总收入替代率

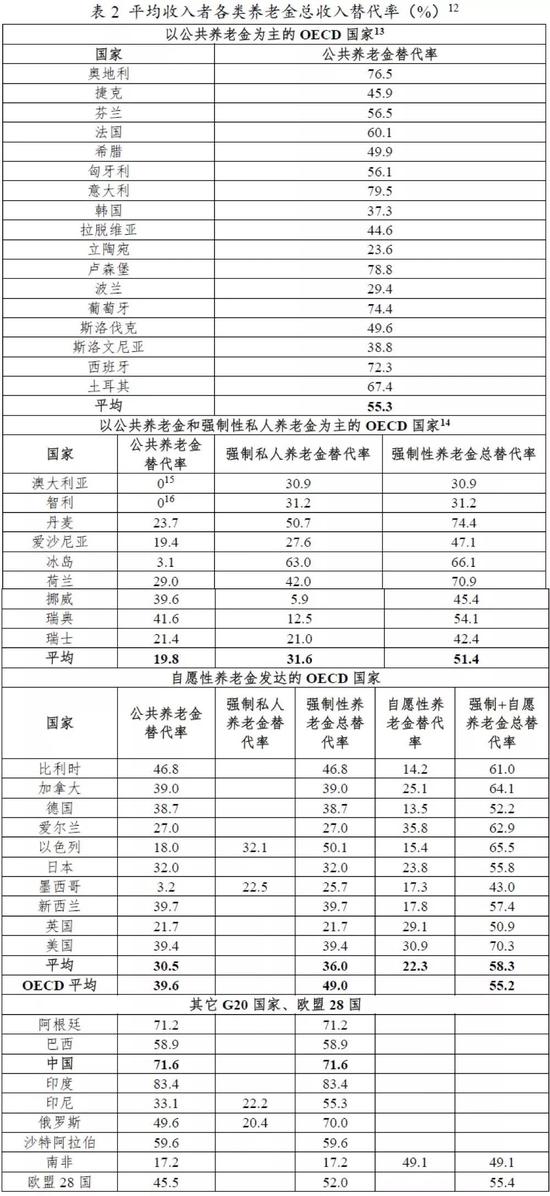

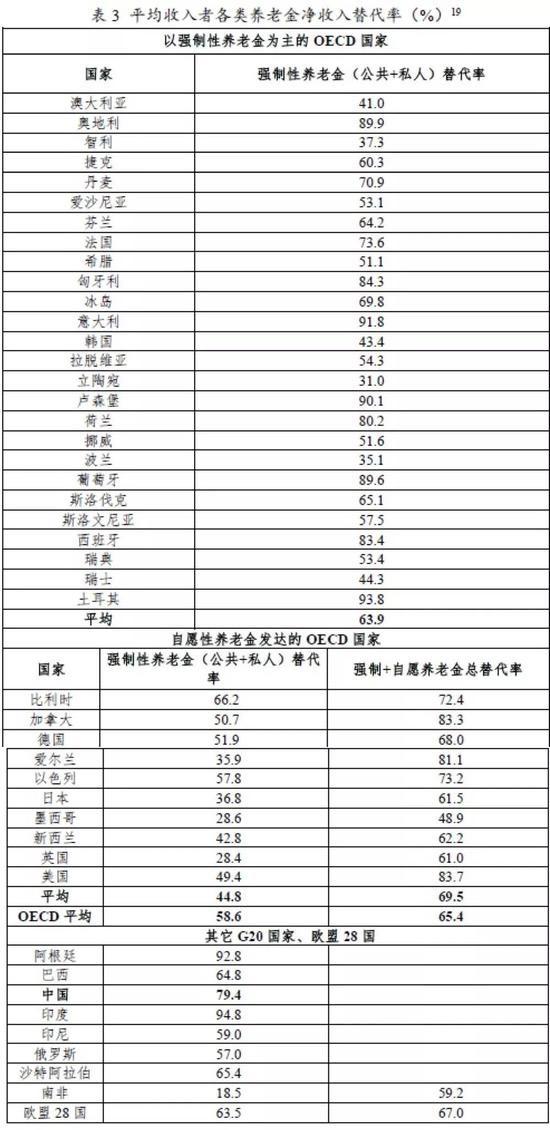

表2显示了OECD国家各类养老金的总收入替代率。整体来看,36个OECD国家平均强制性养老金替代率为49%,加上自愿性养老金后平均总体替代率为55.2%。

按照养老金结构的不同,OECD国家可分为三类:一是以公共养老金为主的17个国家,其公共养老金平均替代率为55.3%;二是以公共养老金和强制性私人养老金为主的9个国家 ,第二类国家公共养老金平均替代率为19.8%,加上强制性私人养老金后强制性养老金替代率提高到51.4%。前两类国家都没有建立起广泛覆盖的自愿性养老金。三是自愿性私人养老金较为发达的10个国家 。这类国家平均强制性养老金替代率为36%,但加上自愿性养老金后总体替代率提高到58.3%,超过了前两类国家。爱尔兰、美国和英国是自愿性养老金贡献最大的三个国家,替代率均在29%以上。中国以公共养老金为主,根据OECD模型总收入替代率为71.6%。

缴费年限对自愿性养老金作用的发挥有重要影响。以自愿性养老金覆盖率超过40%的8个OECD国家[17]为例,从22岁参加工作就开始向自愿性养老金计划缴费将使替代率从35.5%增加到58.8%;35岁开始缴费能够提升替代率14.8个百分点至50.3%;而45岁开始缴费只能提升替代率9.3个百分点到44.8%。

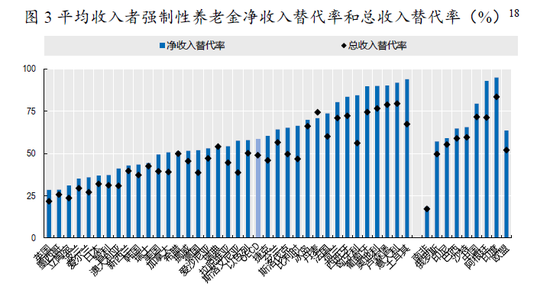

2、净收入替代率

净收入替代率对个人的影响更大,因为它反映了个人可支配收入在退休时和工作时的相对水平。

OECD国家强制性养老金净收入替代率的平均水平约为59%,比总收入替代率高10个百分点,反映了人们为退休前收入所支付的实际税收和社保费率高于为养老金所支付的实际税收和社保费率,主要原因有三:一是退休后收入低于工作期间收入,在累进制的税收制度下养老金领取者的所得税率低于工作人群;二是对养老金的税收优惠进一步降低了缴税比例;三是养老金收入缴纳的社保费率通常较低。

以强制性养老金为主的国家平均净收入替代率为63.9%;在自愿性私人养老金较为发达的10个国家,强制性养老金平均净收入替代率为44.8%,但加上自愿性私人养老金后净收入替代率达到69.5%。根据OECD模型,中国强制性养老金净收入替代率为79.4%,比总收入替代率高7.8个百分点。

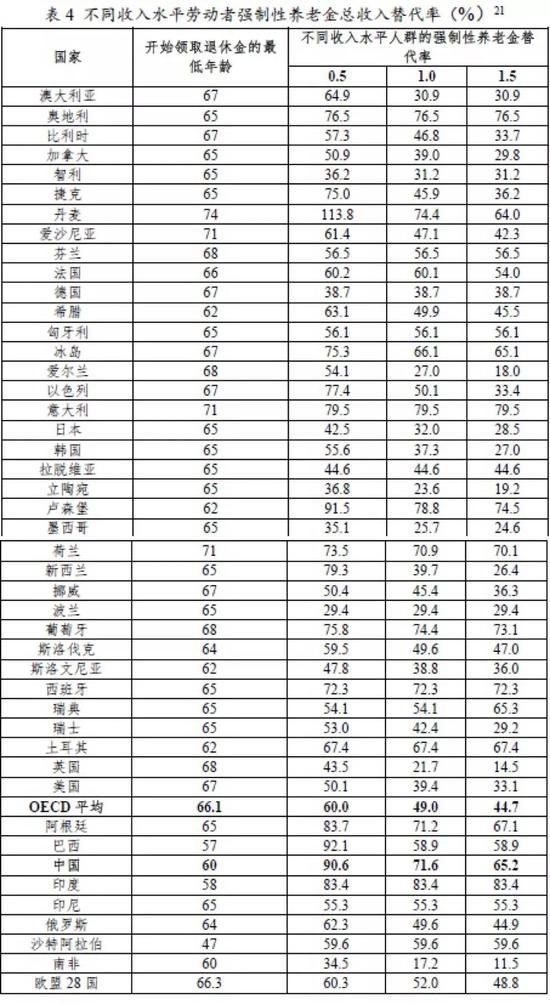

3、不同收入水平人群的强制性养老金总收入替代率

大多数OECD国家的目标是保护低收入者免于老年贫困,这使得低收入者的替代率高于平均收入者。低收入者的强制性养老金总收入替代率约为60%,而平均收入者为49%,高收入者为44.7%[20]。

从替代率差距来看,一些国家,如澳大利亚、爱尔兰和韩国,向平均收入者支付的养老金相对较少,但向低收入者支付的养老金金额接近甚至超过平均收入者,因此低收入者的总收入替代率大大高于平均收入者。而在奥地利、芬兰、德国、匈牙利、意大利、拉脱维亚、西班牙、瑞典和土耳其9国,低收入者和平均收入者的替代率水平相当。

从替代率水平来看,低收入者总收入替代率最高的国家是丹麦,114%的替代率说明低收入者获得的养老金高于他们工作时的收入。与此形成鲜明对比的是,德国、立陶宛和墨西哥的低收入者强制性养老金总替代率不到40%,这意味着在工作了一辈子之后,低收入者获得的养老金还不到当年劳动者平均收入的20%。高收入者总收入替代率最高的国家是意大利(79.5%),最低的是英国(14.5%)。中国低收入者的强制性养老金总收入替代率为90.6%,平均收入者为71.6%,高收入者为65.2%。

(二)养老金的资金来源

本章主要从缴费和支出两个方面探讨养老金的资金来源。缴费端主要关注强制性养老金的费率,支出端分为政府支出和私人支出两部分。

1、强制性养老金的缴费

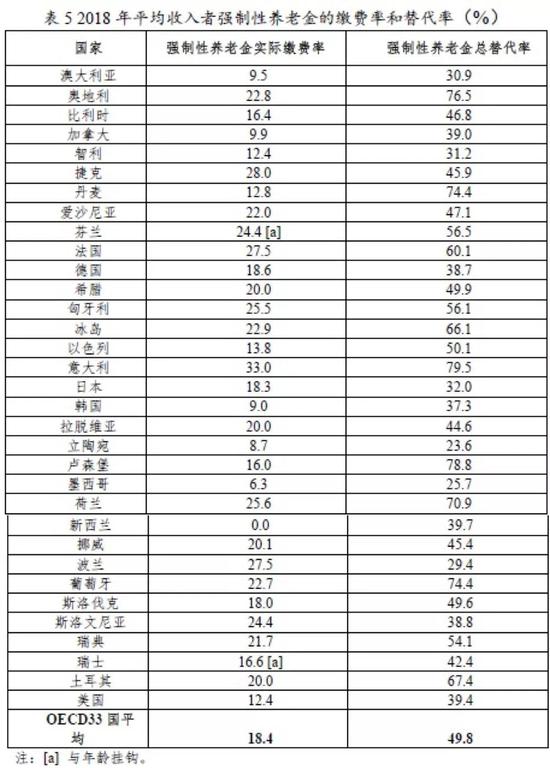

2018年,在建立了强制性养老金计划的33个OECD国家[22]中,平均收入者的强制性养老金有效缴费率平均为18.4%。缴费最高的意大利为平均工资水平的33%,而缴费较低的墨西哥强制性缴费仅为6.28%。在澳大利亚和加拿大,由于税收资助的部分发挥了很大作用,因此缴费率低于10%。新西兰税收对养老金的支持也很大,并且没有强制缴费要求,所以费率为0。

养老金缴费率较高的国家(如法国、冰岛、意大利和荷兰)往往有高于平均水平的养老金待遇。缴费水平的选择应该是较低的净工资与较高的未来养老金相权衡的结果。然而,较高的强制性缴费率可能会损害经济的竞争力,降低总就业率,同时可能增加非正规就业。

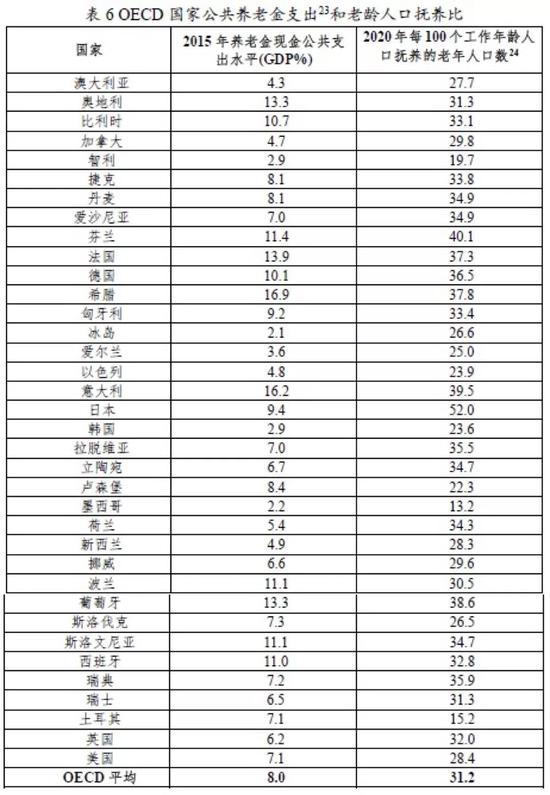

2、养老金的公共支出

2015年,OECD国家用于养老金和遗属福利的现金公共支出平均为GDP的8%。希腊公共养老金支出占国民收入的比例最大,为GDP的16.9%。其他公共养老金支出总额较高的国家集中在欧洲大陆,意大利为16.2%,奥地利、法国和葡萄牙占国内生产总值的13%至14%。养老金支出通常占这些国家公共支出总额的四分之一至三分之一。

冰岛和墨西哥的公共养老金支出分别占GDP的2.1%和2.2%,是支出比例最低的两个国家。韩国公共养老金支出也较低,占GDP的2.9%。究其原因,墨西哥有相对年轻的人口,并且公共养老金覆盖范围相对较窄(只覆盖大约35%的雇员)。冰岛的人员构成也相对年轻,但更重要的是,冰岛的退休收入主要由强制性职业养老金提供,公共养老金发挥的作用较小,同时退休年龄较高(67岁)。而韩国的养老金制度还不成熟:1988年才建立了与收入挂钩的公共养老金计划,2014年才引入了新的目标养老金。

此外,在人口结构有利的国家,如澳大利亚、加拿大、爱尔兰和新西兰,政府支出也往往较低,但土耳其是个例外。虽然土耳其人口结构的年轻程度在OECD国家中位居第二,但养老金公共支出却达GDP的7.1%,高于许多老龄人口比例更高的国家,主要是为了支持较高的公共养老金替代率(67.4%)。

OECD国家用于养老金和遗属福利的现金公共支出呈增长趋势。2000年至2015年间,该项开支从平均占GDP的6.6%增加到8.0%。预计到2050年,OECD国家的公共支出将从2015-2016年的8.8%[25]进一步增长到GDP的9.4%。长期来看,预计所有非OECD主要经济体的公共养老金支出占GDP的比例都会增加,中国将从2015-2016年的4.1%增长到2050年的9.5%。

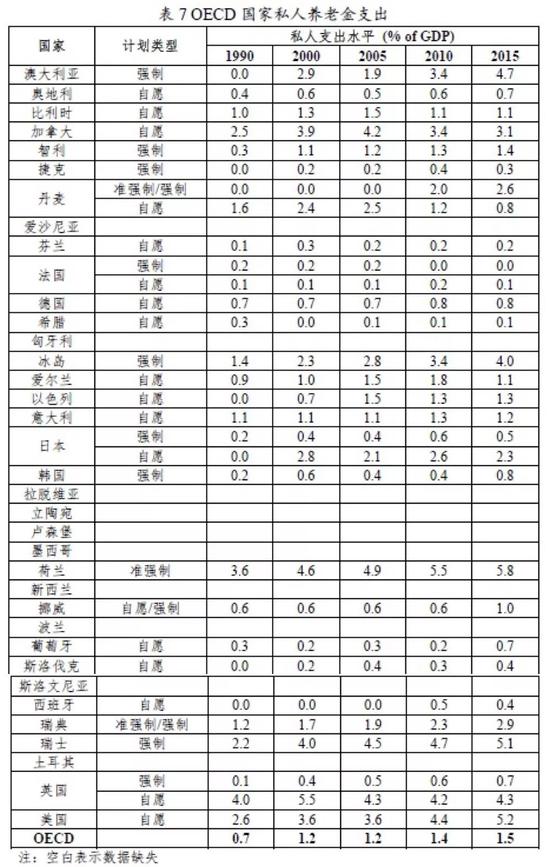

3、养老金的私人支出

2015年,私人养老金计划的支出平均占GDP的1.5%,较1990年的0.7%和2005年的1.2%有所增长。支出结构方面,1990年私人支出占养老金支出总额的13%,到2000年增加到20%,此后这一比例大体维持稳定。

私人养老金支出占GDP比重最高的是荷兰,为5.8%;其次是美国,占GDP的5.2%;再次是瑞士,占GDP的5.1%。冰岛的私人支出在养老金支出总额中所占比例最高,为66%。

许多国家在20世纪90年代引入强制性的私人养老金,如澳大利亚、爱沙尼亚、墨西哥、波兰、斯洛伐克共和国和瑞典。在部分地区,尤其是在中欧和东欧,这些新计划的主要参与者是年轻劳动者,他们中的许多人还没有开始领取养老金,随着参与者逐渐进入养老金领取期,养老金的私人支出将进一步增加。

(三)OECD国家对养老金的税收优惠

许多OECD国家对通过私人养老金计划进行的退休储蓄给予税收优惠。通常,个人供款可全部或部分从收入中扣除,投资回报可全部或部分免除税款。一些国家对养老金支付提供税收减免。这些财政激励措施的成本被称为“税收支出”。

23个提供数据的OECD国家中,一小半国家税收支出不高于GDP的0.2%,有七个国家(澳大利亚、加拿大、德国、爱尔兰、以色列、瑞典和英国)的税收支出超过GDP的1%。值得注意的是,税收支出不等同于直接支出,由于所选择的基准税制不同,各国之间无法进行比较。

四、积累制养老金和公共养老储备基金的投资情况

(一)积累制公共养老金和私人养老金

1、覆盖率

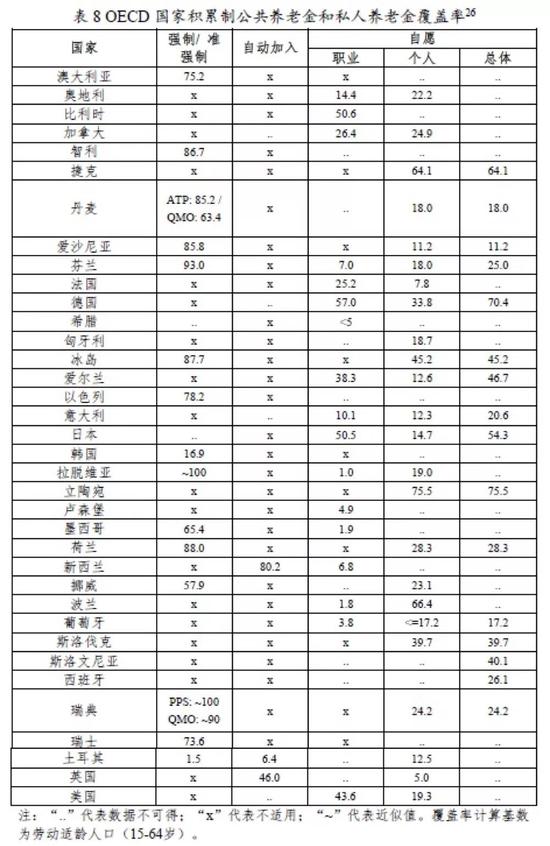

截至2018年,17个OECD国家建立了强制性或准强制性计划,保障了对劳动适龄人口的高覆盖。在10个OECD国家,自愿性私人养老金(职业和个人)覆盖了40%以上的劳动适龄人口。

截至2018年底,有四个国家在国家层面推出了积累制养老金的自动加入机制,并提供退出选择,分别为意大利(2007年)、新西兰(2007年)、土耳其(2017年)和英国(2012年)。新西兰在其养老金计划(KiwiSaver)[27]中实现了80%的覆盖率。在英国,2018年自动加入计划覆盖了46%的劳动适龄人口。在意大利,自2007年起,私营部门雇员的遣散费(TFR)自动支付到职业养老金计划中,除非雇员明确选择继续留在TFR制度中;然而,绝大多数工人选择了继续留在TFR制度中,目前只有10%的劳动适龄人口享受了职业养老金计划。土耳其仍处于自动加入的早期阶段,这可能是2018年覆盖率相对较低的原因。加拿大和美国的法规也鼓励在公司层面实行自动加入。此外,德国在2018年推出了自动加入计划,立陶宛和波兰在2019年推出了自动加入计划。

2、规模

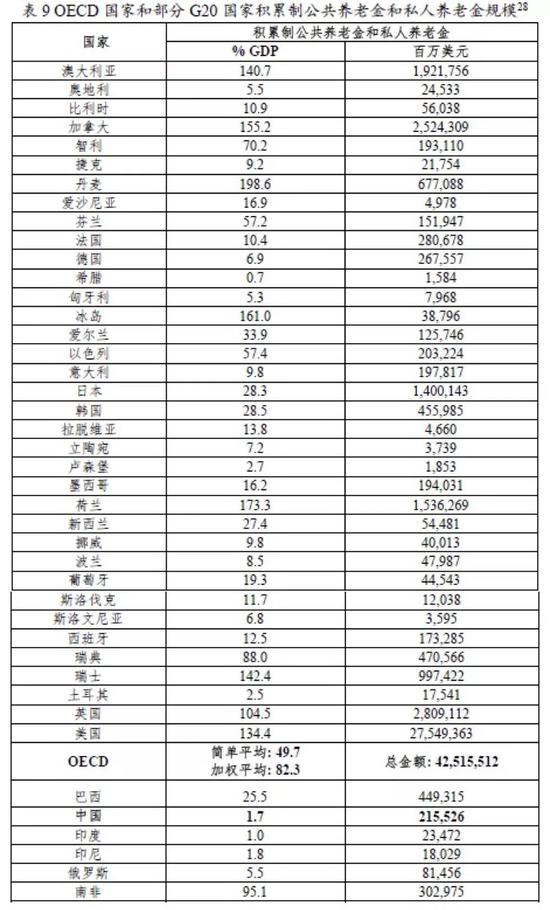

在经合组织地区,2018年,积累制公共养老金和私人养老金计划的资产总额超过42万亿美元。美国拥有OECD成员国中最大的养老金市场,资产规模达27.5万亿美元,占总量的64.8%。

2018年,OECD按各国GDP加权的平均养老金资产与GDP之比为82.3%。8个OECD国家的养老金资产与GDP之比高于100%——丹麦(198.6%)、荷兰(173.3%)、冰岛(161.0%)、加拿大(155.2%)、瑞士(142.4%)、澳大利亚(140.7%)、美国(134.4%)和英国(104.5%)。这些国家私人养老金普遍建立较早,除加拿大、英国和美国外,都有强制性或准强制性的私人养老金制度。据OECD统计,中国积累制养老金占GDP的比重为1.7%。

3、资产配置和投资业绩

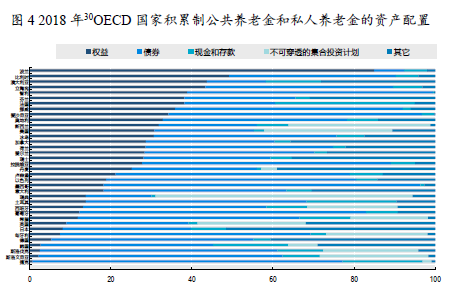

2018年OECD国家私人养老金的资产配置中,权益类占比24.4%,固定收益和现金类资产占比52.5%,其他类资产[29]占比37.2%。具体到单个国家则资产配置的比例差异很大。尽管人们普遍更倾向于购买债券,但也有6个国家权益类资产的比重超过固定收益。其中,股票投资比例最高的是波兰,达到85.2%;澳大利亚、立陶宛和比利时对权益类资产的配置比例也在40%以上。

养老金资产中另类投资所占份额相对较小,但在澳大利亚、加拿大和芬兰,房地产是养老金投资组合的重要组成部分,这些国家直接或间接通过集体投资计划持有的房地产占养老金总资产的10%至15%。

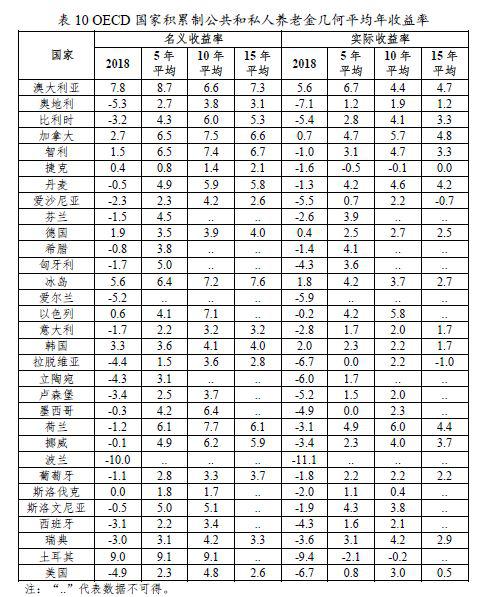

2018年是许多报告国自2008年危机以来业绩最差的一年。2018年,OECD国家养老金计划的平均实际收益率(扣除通货膨胀率)为负值(-3.2%),31个报告国中,有26个国家的养老金计划遭受投资损失。

退休储蓄的长期性意味着人们需要考虑长期回报。在过去5年、10年和15年中,报告国的名义平均年收益率[31]均为正值,并且大多数国家扣除通货膨胀因素后的实际平均年收益率仍为正值。在过去15年中,18个报告国中有15个国家的实际平均年收益率为正,加拿大(4.8%)最高,澳大利亚(4.7%)次之;相比之下,捷克的实际平均年收益率接近0%,爱沙尼亚(-0.7%)和拉脱维亚(-1.0%)则为负值。

4、收费情况

养老金计划提供商向会员收费,用于运营养老金计划。不同国家的计划提供商以不同的方式向会员收取费用,可直接与缴费或工资挂钩(如智利),与资产规模挂钩(如爱沙尼亚、西班牙),与业绩挂钩,或采用组合形式(如捷克共和国,养老金管理人可对资产和投资收益收取费用)。除常规费用外,一些国家(如捷克共和国)的成员在加入、转换或退出养老金计划时可能收费。

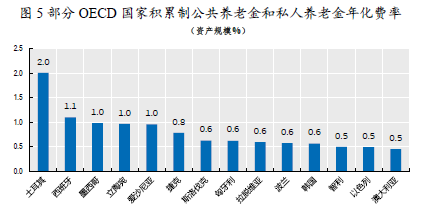

超过半数的报告国家对收费设置上限,一些国家(智利和新西兰)通过收费竞价等举措降低费用。2018年,在提供数据的OECD国家中,澳大利亚、智利和以色列支付的费用最低(占资产的0.5%),土耳其费用最高(占资产的2.0%)。

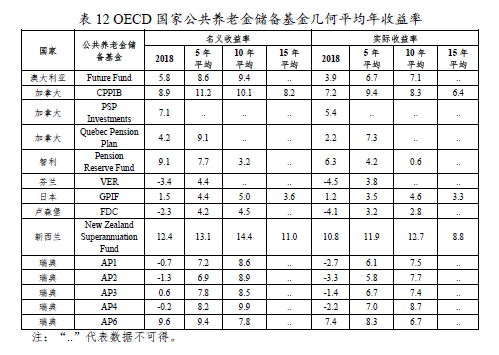

(二)公共养老金储备基金

1、规模

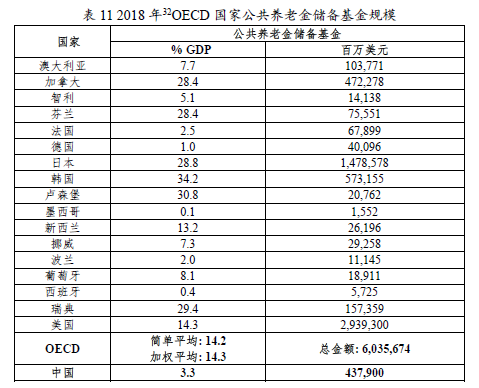

17个OECD国家建立了公共养老金储备基金(PPRF),以帮助支付国家养老金。这些国家2018年公共养老金储备基金的资产规模平均占GDP的14%。韩国国家养老基金(Korean National Pension Fund)占GDP的比例最高(34.2%),其他比例较大的国家包括卢森堡(30.8%)、瑞典(29.4%)和日本(28.8%)。据OECD统计,中国公共养老金储备基金占GDP的比重为3.3%。

2、资产配置和投资业绩

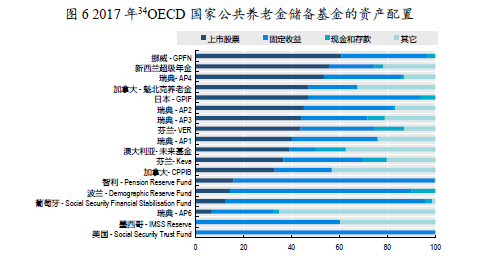

截至2017[33]年底 ,固定收益和股票等传统资产是储备基金投资组合中的主要资产类别。一些储备基金存在强烈的权益偏好,这反映了它们的长期投资理念和总体上更大的投资自主权。例如,2017年,挪威政府养老基金将其60.9%的资产投资于权益类资产,35.6%的资产投资于固定收益资产;瑞典AP基金的组合构成约为46%的权益类资产和33%的固定收益资产;魁北克养老金计划分别持有47.2%的权益类资产和20.3%的固定收益资产。日本GPIF在2016年底将46.9%的资产配置在上市股票上(而固定收益为46.6%),股票投资超过固定收益。另一方面,智利、葡萄牙和波兰等国的储备基金在2017年的债券投资远远超过股票投资;极端的例子是美国的储备基金,该基金按照规定完全投资于政府债券。

2017年,一些公共养老金储备基金还投资于房地产以及包括私募股权和对冲基金在内的非传统资产类别。墨西哥(39.7%)和澳大利亚(23.6%)等国是私募股权基金和对冲基金配置较高的国家。

2018年,储备基金的表现略好于积累制公共和私人养老金,平均实际收益率为1.9%。在较长时间内(5年、10年或15年),所有报告的储备基金名义平均年收益率和实际平均年收益率均为正值。

(本文由华夏基金管理有限公司张璇和景顺长城管理有限公司张可根据《Pensions at a Glance 2019: OECD and G20 Indicators》翻译并整理,中国证券投资基金业协会理财及服务机构部黄钊蓬修订。)

[1]根据《Pensions at a Glance 2019 : OECD and G20Indicators》翻译并整理,原文链接:http://www.oecd.org/publications/oecd-pensions-at-a-glance-19991363.htm

[2]替代水平:保持总人口数不变的情况下,所需要的新生儿数。

[3]抚养比:old-age to working-age ratio,指每100个工作适龄(20到64岁)人员对应的老年人口数(65岁以上)。

[4]收入贫困:指收入不足全国等值化家庭可支配收入(Equivalised household disposable income)中位数的一半,等值化家庭可支配收入等于家庭总计可支配收入除以等值化处理后的家庭成员数。

[5]基尼系数(Giniindex)是衡量不平等的核心指标,这里是基于等值化家庭可支配收入的分布,范围在0(所有人完全平等)和1(完全不平等,即一个人获得所有收入)之间。

[6]其中,挪威和瑞典正逐步取消该计划。

[7]OECD将一国的正常退休年龄定义为符合该国所有养老金计划领取要求的年龄,基于22岁参加工作后拥有完整职业生涯的情况。

[8]当前和未来分别指2018年退休和2018年进入劳动力市场的人群正常退休年龄。土耳其、印尼、印度、巴西、沙特阿拉伯退休年龄低于59岁,故用特殊符号表示。

[9]养老金替代率的计算是基于OECD模型,所有国家采用同样的计算方法和假设以保证可比性。关键数据和假设包括:1、计算结果显示的是在2018年年满22岁(即在1996年出生)进入劳动力市场的个人在完整的职业生涯结束后的养老金水平。2、完整的职业生涯是指22岁开始工作,并在各国规定的正常退休年龄退休,见http://oe.cd/pag上的“国家概况”。3、模型只考虑针对私营部门的强制性、半强制性养老金和覆盖率较高的自愿性养老金,不包括针对公务员、公共部门工作人员和特殊专业团体的计划。4、经济指标:通货膨胀率2%,真实收入增长率1.25%,DC型养老金的实际年化收益率为3%。5、死亡率使用联合国人口数据库中针对具体国家的2018年至2100年每年死亡率预测。养老金领取者支付的个人所得税和社保费率的信息见http://oe.cd/pag上的“国家概况”。针对2018年工作人群的一般待遇和税收处理的数据见OECD工作税收(Taxing Wages)报告。

[10]其中,丹麦、荷兰和瑞典的私人养老金几乎全民覆盖,被称为“准强制性”私人养老金。

[11]包括8个自愿性养老金对工作年龄人口(22-64岁)覆盖率达40%以上的国家以及墨西哥和以色列。墨西哥的住房账户和以色列的失业保险账户被纳入计算,因为这两个账户在工作期间未使用的资金会被转入养老金账户。

[12]按照拥有完整职业生涯的平均收入者计算。

[13]这些国家私人养老金覆盖率较低,故公共养老金替代率即代表了国家的总体替代率水平。

[14]这些国家的自愿性私人养老金覆盖率较低,故强制性养老金总替代率即代表了国家的总体替代率水平。

[15]澳大利亚的公共养老金待遇水平根据收入水平和资产水平的调查结果来决定,对低收入者替代率为34%,对平均收入者替代率为0。

[16]智利与澳大利亚情况类似,只向低收入人群提供基于收入和资产状况的目标养老金,对低收入者替代率为5.1%,对平均收入者替代率为0。

[17]英国、德国、日本、新西兰、比利时、爱尔兰、加拿大和美国。

[18]按照拥有完整职业生涯的平均收入者计算。

[19]按照拥有完整职业生涯的平均收入者计算。

[20]低收入者指收入水平为平均收入水平一半的人群。中等收入者为平均收入水平人群,高收入者收入水平为平均收入水平的1.5倍。

[21]按照完整职业生涯的男性计算。

[22]33个国家中,奥地利、捷克共和国、丹麦、芬兰、德国、冰岛、意大利、立陶宛、卢森堡、波兰、斯洛文尼亚和美国等12个国家的缴费不仅用于支付养老金,也为残疾或失能津贴提供资金。爱尔兰、西班牙和英国三国很难将养老金缴费与社会保险的其他部分(如遗属津贴、残疾津贴、失业等)分开;参与人必须为所有部分全额缴款,所以未被统计在33国之中。这三个国家平均缴费率是21.2%。

[23]不包括非现金福利。非现金福利取决于个人的特定支出,最重要的是住房补贴。在丹麦、挪威和瑞典,非现金支出超过GDP的2%。

[24]预测值。

[25]因数据来源不同,所以此处数据与表6的8.0%略有差异。

[26] KiwiSaver是新西兰政府2007年起建立的DC型个人养老金计划。

[27] 2018年或最近数据可得年份。

[28]其他类资产包括底层资产不明的集合投资计划(CIS)、贷款、土地及楼宇、未分配保险合约、对冲基金、私人股本基金、结构性产品、其他共同基金(即未投资于股票、票据及债券或现金及存款)及其他投资。

[29]或最近数据可得年份。

[30]平均年收益率:指几何平均年收益率。

[31]或最近数据可得年份。

[32] OECD提供的最新公共养老金储备基金资产配置数据为2017年底数据。

[33]或最近数据可得年份。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。