每天仅需6.6元,掌握万亿聪明钱最新动向!

原标题:【中加配置周报】经济结构性分化,关注宽信用政策出台来源:中加基金

重要信息点评

1、8月PPI略超预期,CPI与预期基本一致,CPI和PPI分化幅度持续扩大。CPI同比增长0.8%,较上月回落0.2个百分点。PPI同比9.5%,较上月涨幅扩大0.5个百分点,创年内新高。CPI细分项中,食品项环比回升0.8个百分点,非食品价格回落0.1个百分点,油价回落叠加疫情反复推动非食品价格下跌。PPI回升的主要拉动项为上游采掘业(煤炭、有色和非金属)和中游的石化/煤炭/黑色/有色等加工业,其中既有需求推动也有供给短缺的影响。PPI和CPI持续扩大的分化幅度反映出经济出现了较大的结构性分化,消费品价格小幅回落,工业品价格持续走高,上游行业盈利普遍较好,中下游企业承压明显。短期而言,碳达峰碳中和的趋势不可逆转,大宗商品供需缺口难以改善,PPI或还有上行可能。随着最近结构化宽信用政策(如新增3000亿元支小再贷款额度等)频繁出台,经济下滑趋势或得到改善,这也将推动PPI的进一步反弹和CPI的回升。

2、中国8月进出口数据超预期,出口两年复合平均增速为17.0%,进口同比增长两年复合平均增速为14.4%,均好于预期与前值。商品价格上涨是8月拉动出口增长的重要贡献项,结构分化趋势延续,出口商品结构以消费品出口高增为主。8月进口数据的环比回升主要受益于上游大宗商品进口数量小幅上扬及涨价效应支撑,难以持续,内需回落决定了下半年进口大概率还是会逐渐下行。欧美居民消费结构转变、防疫物资需求下降、中国出口的供给替代逻辑削弱会使消费品出口难以维持高增局面,四季度我国出口延续8月的反弹态势难度较大,后续主要关注海外疫情控制情况及防控措施力度。

3、8月新增社融2.96万亿元,略强于预期,社融存量同比增速回落0.4个百分点至10.3%。政府债和企业债融资需求明显改善,考虑到发债企业中城投平台占比较高,两大多增主要反映出7月底政治局会议之后专项债发行有所提速,基建投资或会对后续的社融增速形成支撑。总体看来,本次社融数据体现出了宽信用结构上的矛盾,有融资需求的地产、高耗能产业等传统部门在被政策压制,而作为宽信用政策重点扶持对象的制造业和小微企业在经济修复动能趋缓的背景下融资意愿不强,后续专项债发行会是社融反弹的主要支撑力。

上周市场回顾

上周A股主要宽基指数不同幅度上涨,中小盘指数上涨幅度更高,中证500单周上涨4.52%,涨幅最高,偏股基金指数涨2.99%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨19.48%和8.96%,上证50和沪深300分别跌10.67%和3.79%,偏股基金指数涨9.42%。

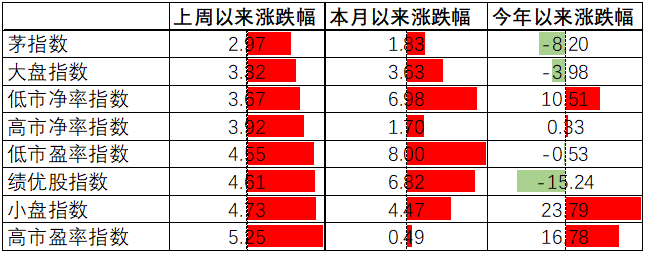

上周A股各风格指数同样全面上涨,高估值资产和小盘指数表现较好,分别涨5.25%和4.73%,

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅23.79%、16.78%,绩优股和茅指数表现较差,分别跌15.24%、8.20%。

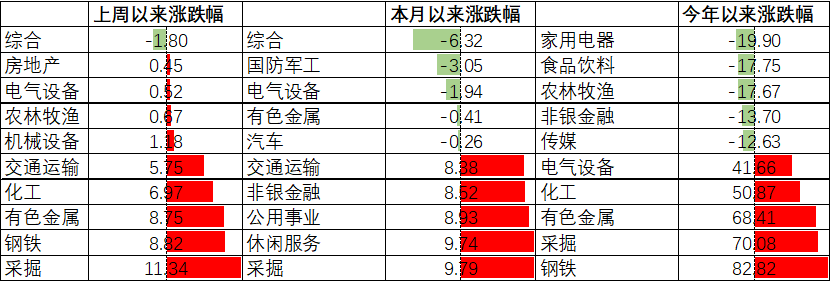

行业上,上周申万28行业中仅综合行业表现较差,小幅下跌1.80%。采掘、钢铁、有色、化工、交运行业表现较好,其中采掘行业涨幅最高,上涨11.34%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,家电、食品饮料、农林牧渔、非银金融、传媒行业表现较差。

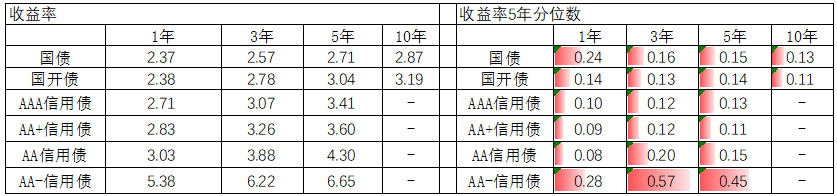

债券市场方面,到期收益率整体小幅上行,其中利率债收益率上行幅度较信用债更高。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行18-73bp不等。

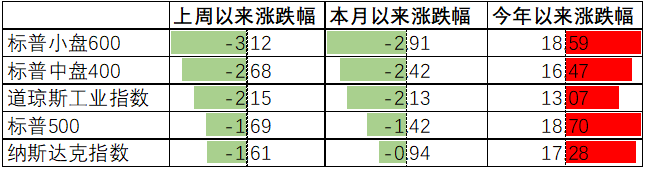

美股方面,主要指数全面下跌,标普小盘600、标普中盘400跌幅较高,分别下跌3.12%、2.68%。

今年以来,美股主要指数实现涨幅13%-19%不等,其中标普500涨18.70%,涨幅靠前。

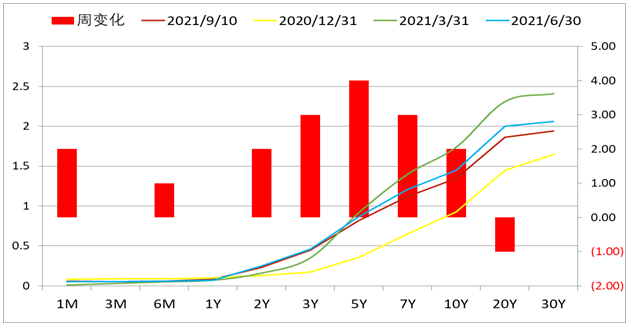

上周美国国债到期收益率除超长期国债收益率下行1bp以外,各期限国债利率均上行,5年期国债收益率上行幅度最高,上周上行4bp。

资产配置观点

8月社融同比增速继续回落,M2同比增速维持低位,整体看工业企业在经济修复动能趋缓的背景下融资意愿下滑。CPI同比增速继续下降,PPI当月同比增速回升,PPI和CPI持续扩大的分化幅度反映出经济出现了较大的结构性分化,消费品价格小幅回落,工业品价格持续走高,上游行业盈利普遍较好,中下游企业承压明显。

从5年分位水平看,债券收益率处于较低水平。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,目前看债券市场利率下行趋势已放缓。

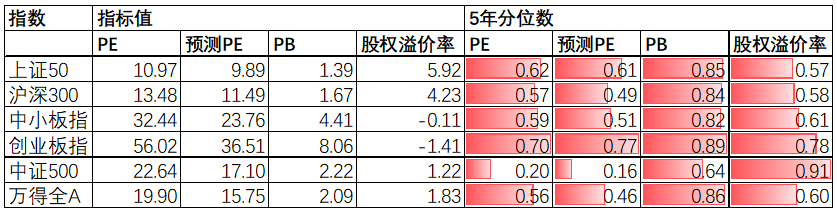

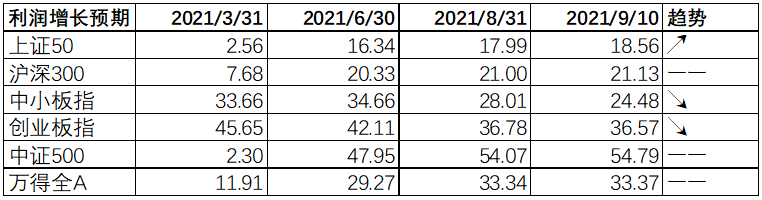

目前A股中报披露季已过,市场预期2021年全年上市公司利润增长上行趋势不再,近期2021年A股利润增长预期维持在33.3%附近,中小板、创业板业绩增长预期已经开始下行。万得全A预测 PE15.75倍,处于46%分位水平,股权溢价率1.83%,处于60%分位水平。整体看A股估值处于合理水平。

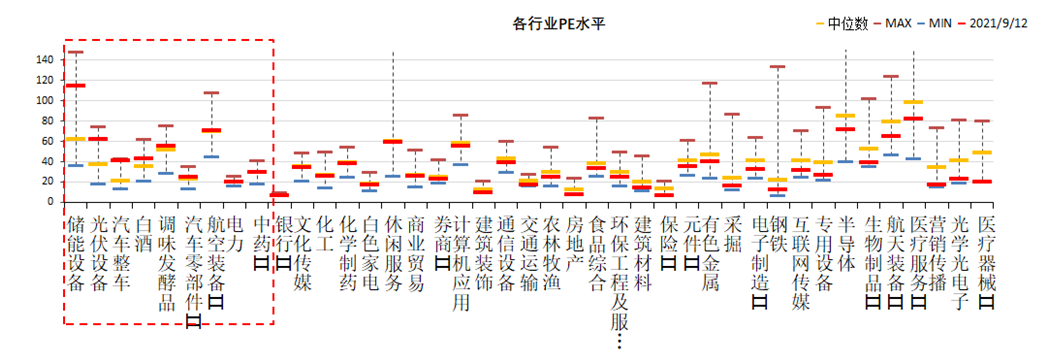

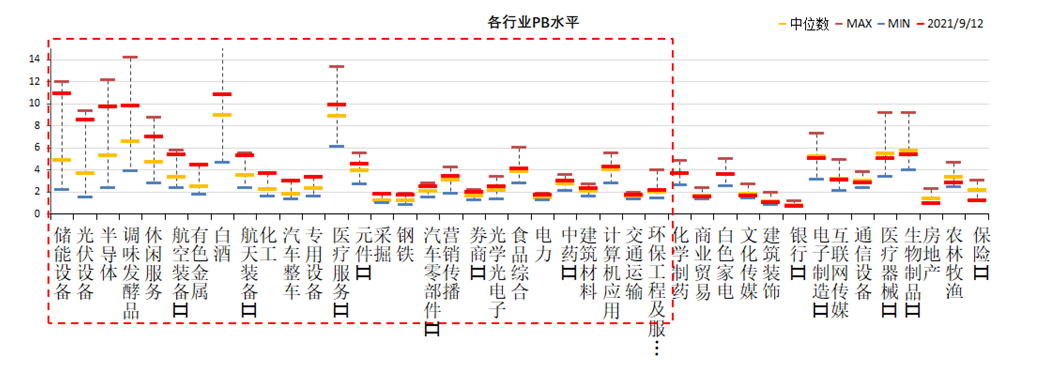

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、白酒、调味品等行业估值较高,其中储能设备、光伏估值处于历史高点。

综上,经济继续回落,货币适度宽松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现;债券市场中性,由于收益率处于较低水平开始震荡,但经济基本面还不支持收益率上行。股债中性配置,同时股票适度配置受益于宽财政政策板块资产,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/09/12;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。