每天仅需6.6元,掌握万亿聪明钱最新动向!

原标题:【中加市场周报】深挖三季报超预期标的,寻找细分赛道正向预期差来源:中加基金

01

股市:把握结构性机会,深挖三季报

上周市场回顾与分析

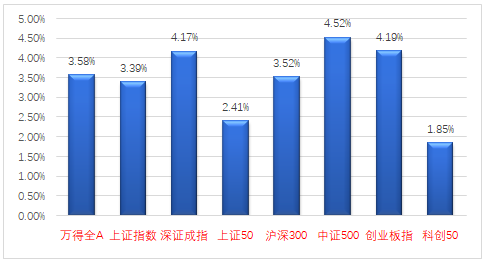

上周A股整体上涨,中证500指数继续强势,科创50指数涨幅略小。

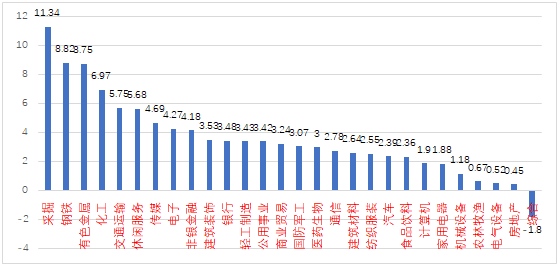

分行业来看,28个一级行业中27个上涨,呈现普涨的情况,采掘(+11.34%)、钢铁(+8.82%)、有色金属(+8.75%)等周期板块位居涨幅前三,主要是受相关产品价格上涨等因素刺激;综合(-1.80%)、房地产(+0.45%)和电气设备(+0.52%)表现略弱,主要是前期涨幅较大或政策未见好转。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/09/06-2021/09/10)

策略观点

上周A 股整体上涨,市场成交量维持高位,周期继续引领上涨。

近期政策宽松持续加码,“适度超前进行基础设施建设”,中国的货币政策仍然处于常态化货币政策区间,货币政策空间比较大;美联储预期引导相对充分,中美两国元首通话也有利于提升外资对中国资产的风险偏好。预计年底前宏观流动性依然宽松。

中报已经披露完毕,一方面需要积极应对“业绩真空期”“两节”临近,另一方面结合景气与估值,寻找细分赛道正向预期差。

总体而言,积极把握结构性机会的同时深挖三季报可能超预期的标的,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

02

债市:数据密集发布,利率稳中略升

上周市场回顾与分析

上周一级市场共有65只利率债发行,总发行规模为4281亿,净融资额1452亿,利率债总发行量环比回升,但由于到期量增长更快,净融资额低于前几周。国债、地方债和政策性金融债发行规模分别为2020亿、1097亿和1163亿,净融资额为1340亿、256亿和-143亿。

二级市场现券利率震荡小幅走高。主要影响因素包括:外贸和通胀数据、资金面、孙司长讲话、股市和商品波动等。

受央行回笼影响,流动性先紧后松,隔夜多在2%以上。本周有6000亿MLF到期,关注央行续作情况。

8月进出口强于预期,进口量跌价升,出口受东南亚疫情和港口集中出货推动明显;CPI回落,PPI高于预期,预计PPI 同比9-10月继续偏高;8月金融数据并不算好,宽信用进程依旧波折。

从高频数据来看:9月第二周主流工业开工率再次回落;需求房地产销售走弱、汽车消费疲软;价格方面大宗商品价格普跌。

美国财长耶伦称财政部资金可能在10月份用尽,日本预计将延长疫情紧急状态至9月30日,欧央行宣布在四季度放慢PEPP购债速度。最终10年美债收盘1.35%,较前一周上行2BP。

策略展望

国内方面,8月经济数据受临时性因素冲击的影响明显,市场此前普遍预计9月基本面将有所改善,但从高频指标来看,地方债发行节奏没有明显增快,生产类数据普遍偏弱,基本面仍是多头最大的底气。

上周债市情绪不弱,虽然面对资金利率高于预期、公布的出口数据再次反弹、财政货币政策表态均偏鹰派、股票和商品持续上涨、中美关系释放缓和信号等多重利空信息,但现券利率上行幅度有限,债市对目前点位的认可度提升。

展望后市,本周央行对MLF续作的情况值得密切关注,在央行略超预期的对外讲话后,市场可能会将其视为观察央行货币政策态度的重要窗口,此外国内还将公布8月经济数据;海外主要关注美国参议院复会后对财政法案的推进进展。

注:数据截至日期2021/09/10;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。