市场回顾

上周上证指数收于3581.73 点,上涨1.69%;深证综指收于2414.30 点,下跌1.04%;沪深300指数收于4843.06 点,上涨0.33%;两市股票累计成交7.78 万亿元,日均成交量较上周上涨3.00%。

行业表现回顾

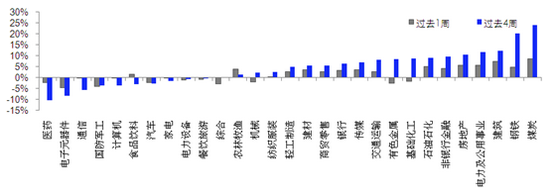

上周表现最好的板块依次是煤炭、建筑、电力及公用事业,表现最差的依次是电子元器件、国防军工、综合;过去4周涨幅最大的依次是煤炭、钢铁、建筑,表现最差的依次是医药、电子元器件、通信。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/09/03

国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-09-03。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

上周市场表现持续分化,前期热门成长赛道出现不同程度的杀跌,从指数表现来看,沪深300实现微涨,中证500依旧强势领涨,创业板指则延续前期跌势,且在上周正式跌破半年线,创业板后期情绪可能依旧偏向谨慎。但与前一段时间略有不同的是,前期持续回调的大金融及消费板块上周有所反弹,这也可能预示着今年接下来几个月市场风格有可能会向均衡进行回归。从成交额来看,由于上周处在月底月初的关口,日历效应的作用下A股成交额进一步向上冲高,并于周三一举创下1.7万亿的年内成交额高点,在这一活跃流动性支撑下,A股今年下半场预计仍会有结构性机会存在。上周北交所设立的消息随着近3天的发酵,一些详细信息逐渐被大家所认知。从定位来看,北交所主要是为了服务创新型中小企业以及继续进一步推进注册制的发展。从目前北交所的定位来看,其可以看作之前新三板精选层的平移,从上市公司市值分布也可看出,北交所主要致力于缓解中小企业直接融资难、融资成本高、以及机构投资退出不通畅这一困境。就目前而言,设立北交所并试点注册制,有助于推动经济结构转型,服务“小而美”企业。北交所相比于科创板和创业板而言,更多的是服务一些专精特新的企业。从目前上市的条件来看,对于更早期的企业,北交所作为更为优化的上市渠道,与科创板、创业板相互补充、相互促进。对证券公司而言,目前财富管理业务及投行业务仍是其两大提升估值上限的核心子业务,而北交所如后期相应制度建设及市场活跃度发展顺利,将会为海量中小企业提供效率更高的融资渠道,并且此类企业在绝对数量上预计有很大潜力可挖,可能会给整个证券板块投行业务的增长带来一定想象空间。此外,新能车、芯片、医疗三大优质核心成长赛道近期虽说涨少跌多,但中期而言其向上趋势并不会改变。拉长时间来看,业绩的高增长将会加快对估值的消化,投资者或可采用逢低分批定投的方式进行参与。目前市场处于高速轮动状态,新的主线仍未形成,建议在成长制造和价值消费间保持均衡配置。

未来债券市场展望

周一,跨月资金趋紧,但债市情绪向好,市场博弈周二PMI数据,利率整体下行;周二,官方制造业PMI公布明显低于预期,部分指标跌落荣枯线,利率进一步下行;周三,市场对当晚国常会释放宽松信号有所期待,利率延续下行;周四,国常会未有宽松政策出台,利率小幅回调;周五,市场消息面平淡,利率窄幅震荡。全周来看,债券收益率整体上行,短端上行幅度大于长端,期限利差小幅压降,其中1年期国债下行1BP至2.31%,1年期国开债上行3BP至2.38%;10年期国债下行4BP至2.83%,10年期国开债下行4BP至3.17%;信用债收益率多数小幅上行,3年期均小幅下行,其中3年期AAA、AA+、AA分别下行1BP、1BP、5BP至3.08%、3.25%及3.73%,信用利差走阔,等级利差收窄。权益市场方面,上证综指上涨1.69%,中证转债指数上涨2.19%,全市场平均转股溢价率高位震荡;行业方面,煤炭、建筑、电力公用事业、房地产及石油石化涨幅居前,医药、有色金属、综合、国防军工及电子跌幅最大。

7月以来,中国经济数据加速回落,超出市场预期,分析来看,导致经济回落超预期的主要原因在于政策在“碳中和”和“稳杠杆”两条主线下的主动收缩。一方面各地在控能耗的情况下产能受到制约,使得生产难以有效扩张;另一方面,地方隐性债务和地产的严监管也使得需求走弱有所加速。因此,在两条政策主线未见放松的情况下,经济下行的压力将难改善,基本面对债市的支撑仍在。政策层面,当前货币宽松的预期尚未有转向的迹象,9月中下旬再次降准及碳减排降息的预期或再次升温,基本面及政策面对债市依然友好,利率仍处于易下难上的格局。策略上,交易盘仍建议继续持仓,关注宽松逐步兑现过程中,交易仓位的兑现机会。

未来黄金市场展望

截止至上周五(9月3日),伦敦现货黄金报收1827.29美元/盎司,上周累计上涨10.77美元/盎司,涨幅0.59%,最高上冲至1834.01美元/盎司,最低下探至1800.80美元/盎司。回顾上周以来海外主要市场动态:美国8月失业率符合预期,美国8月非农就业人口变动(万人)低于预期。

上周前四个交易日金价横盘震荡,但周五8月美国非农数据出炉后,金价单日大涨1.02%。鲍威尔在8月末的杰克逊霍尔央行年会上给出较明确的“年内可能开始退出QE”的指引,认为当前通胀已满足美联储政策目标,而非农就业只要维持5-7月的平均增幅(月均+80万人以上),就可能会满足年内退出QE的条件,此前预期是美联储在9月议息会议上正式沟通退出QE计划;但8月非农显著低于预期、也低于此前一个季度的增长均值。而9月23日的美联储议息会议之前,美国重要数据仅剩下8月CPI、PPI数据。因此美联储在9月议息会议向市场正式沟通削减QE的可能性回落。如果疫情的影响持续,美联储很可能推迟向市场沟通削减QE计划。但年内实施仍是大概率事件。若9、10月疫情稳定后就业数据反弹,11月宣布Taper、12月开始实施仍然概率较高。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:疫情拖累美国就业,非农低于预期。气候特使访华,中美加强交流。美国疫情继续攀升,欧洲分化。菅义伟弃选日自民党总裁,或将于9月底卸任首相。

上周海外各资产表现:股市方面,美科技跑赢周期,港股大涨。美股标普、纳斯达克、道琼斯分别以0.6%、1.4%、-0.2%报收。周五非农数据大幅低于预期,市场正在权衡美联储是否会推迟Taper,科技股跑赢周期股。港股恒生指数、国企指数、科技指数分别上涨1.9%、3.7%和6.4%,南下加速净流出98亿人民币。原材料、公用事业板块获得南下资金青睐,而软件、纺服则遭到最多抛售。债市方面,美债10Y利率上涨。美债10Y收益率上涨1.5bp至1.32%。尽管非农就业远不及预期导致Taper提前预期消退,但本月薪资上涨引发市场对通胀压力的应对,通胀预期小幅抬升。汇市方面,美元走弱。美元指数下跌0.6%至92.1美元。非农不及预期使得Taper提前预期消退。美元兑在岸、离岸人民币分别报6.46和6.44附近。大宗方面,金价上涨,油价小涨。COMEX黄金上涨0.5%至1829.9美元,Taper提前预期消退,通胀升温,美元下跌,金价收到提振。WTI原油小幅上涨0.6%至69.1美元。OPEC+维持原月度增产计划、美元走软提振油价,但投资者正衡量非农数据不及预期所预示的经济修复前景。

本周海外关注事项:

- 中国将公布8月贸易数据、外汇储备、CPI和PPI,信贷数据也将出炉。欧洲央行将于未来一周公布政策决定。美国和加拿大金融市场周一逢劳动节假日休市。美国总统拜登可能将就是否让美联储主席鲍威尔连任做出选择。

一周要闻回顾

● 《横琴粤澳深度合作区建设总体方案》发布

9月5日,中共中央、国务院印发的《横琴粤澳深度合作区建设总体方案》(以下简称《方案》)全文公布。横琴开发进入粤澳全面合作共商共建共管共享的新阶段。横琴粤澳深度合作区实施范围为横琴岛“一线”和“二线”之间的海关监管区域,总面积约106平方公里。《方案》提出,支持横琴粤澳深度合作区(以下简称“合作区”)发展,以更加有力的开放举措统筹推进粤澳深度合作,大力发展促进澳门经济适度多元的新产业,加快建设便利澳门居民生活就业的新家园,着力构建与澳门一体化高水平开放的新体系,不断健全粤澳共商共建共管共享的新体制,支持澳门更好融入国家发展大局,为澳门“一国两制”实践行稳致远注入新动能。

● 北交所注册成立,三大业务规则出炉

国家企业信用信息公示系统官网显示,北京证券交易所有限责任公司已于9月3日注册成立,注册资本10亿元。登记机关为北京市市场监督管理局,注册地为北京市西城区金融大街丁26号,也是全国股转公司的注册地——金阳大厦。此外,北京证券交易所昨日起草了首批自律监管相关业务规则,分别为《北京证券交易所股票上市规则(试行)》《北京证券交易所交易规则(试行)》《北京证券交易所会员管理规则(试行)》,并向市场公开征求意见。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。