◆ 核心观点

大宗原材料价格上涨趋势有望得到抑制。5月26日国务院常务会议提出多措并举帮助小微企业、个体工商户应对上游原材料涨价影响,这是5月份以来国常会第三次关注大宗商品价格和原材料价格上涨问题,大宗商品价格快速上涨趋势有望得到抑制,缓解家电成本端压力。

空调销售稳增长。产业在线数据显示,2021年4月家用空调总销量1528万台,同比增长6.46%,内销760万台,同比增长6.46%,出口 768万台,同比增长5.85%。

空调4月零售同比下降。4月单月线上线下零售量同比下降28.84%和25.42%,我们认为主要原因为去年基数较高和原材料价格上涨引起的的空调促销空间相对较小。

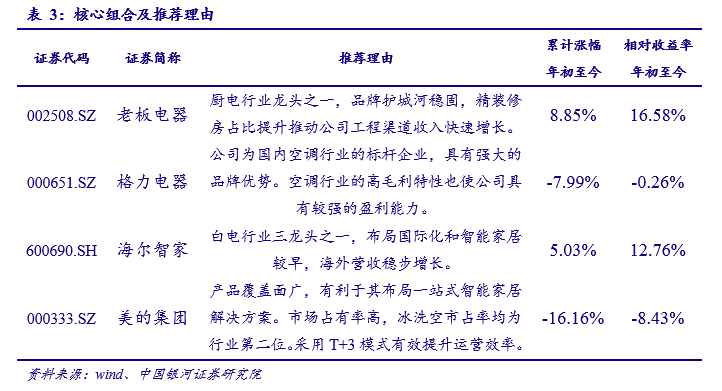

投资建议:我们认为行业内销景气持续向上,外销有望延续增长,随着房地产竣工回暖的延续及家电产品结构的升级,公司业绩将持续改善。建议关注业绩确定性强的白电龙头企业美的集团(000333)、格力电器(000651)和海尔智家(600690)和受益于竣工回暖的厨电龙头老板电器(002508)。

核心观点

大宗原材料价格上涨趋势有望得到抑制

2020年4月份以来,家电主要原材料铜、铝、冷轧板等价格开始快速上升。以5月21日价格测算,铜、铝和冷轧板价格同比上涨了100%、66%和85%。5月26日国务院常务会议提出多措并举帮助小微企业、个体工商户应对上游原材料涨价影响,这是5月份以来国常会第三次关注大宗商品价格和原材料价格上涨问题,大宗商品价格快速上涨趋势有望得到抑制,缓解家电成本端压力。

空调销售稳增长

产业在线数据显示,2021年4月家用空调总销量1528万台,同比增长6.46%,内销760万台,同比增长6.46%,出口 768万台,同比增长5.85%。冰箱、洗衣机总销量同比增长8.8%和11.3%,其中内销同比变动-5.3%和5.8%,外销同比增长24.7%和22.7%。从4月份出货数据来看,冰洗外销依然维持较快增速,空调、冰箱和洗衣机内销相比19年分别下降了27%、8%、8%,我们认为主要原因为零售端表现相对低迷。

空调4月零售同比下降

奥维云网数据显示2021年1-4月空调线上线下零售量同比上涨了13.57%和29.76%,其中4月单月线上线下零售量同比下降28.84%和25.42%,我们认为主要原因为去年基数较高和原材料价格上涨引起的的空调促销空间相对较小。

申万家电五月表现不佳

截至5月28日,申万家电指数5月下跌0.28%,排在申万28个一级行业第26位,今年家电板块下跌8.67%,表现不及沪深300指数(2.11%),行业市盈率(TTM)为19.68,低于2006年至今历史平均水平21.72,处于中间位置。家电股估值溢价率(A股剔除银行股后)为-9.63%,历史均值为-10.78%,行业估值溢价率较2005年以来的平均值高1.15PCT。

投资建议

(一)最新观点

展望2021年下半年,内销方面,疫情对经济活动影响将进一步弱化,竣工回暖延续带动必选家电产品消费提升,行业景气度将持续向上。出口方面,随着基数的提升,出口增速保持较快增速难度较大,将逐步回落。长远来看,随着RCEP贸易协定逐步实施,我国家电企业制造优势较强将带动自有品牌出口提升。

白电:内销需求走稳、外销延续增长,产品结构升级、原材料价格上涨等因素促进均价提升,行业“量价齐升”趋势有望延续。由于行业集中度较高且呈现进一步提升的趋势,龙头企业有望实现高于行业增长,重点推荐格力电器、美的集团、海尔智家;

厨电:2021年竣工有望延续向好的趋势,精装修房回暖明显有助于推动品牌优势明显的厨电龙头提升市场份额,重点推荐老板电器。

小家电:小家电整体市场空间较大,受直播电商推动普及加速,建议关注高成长性的细分品类,重点推荐九阳股份、小熊电器、石头科技。

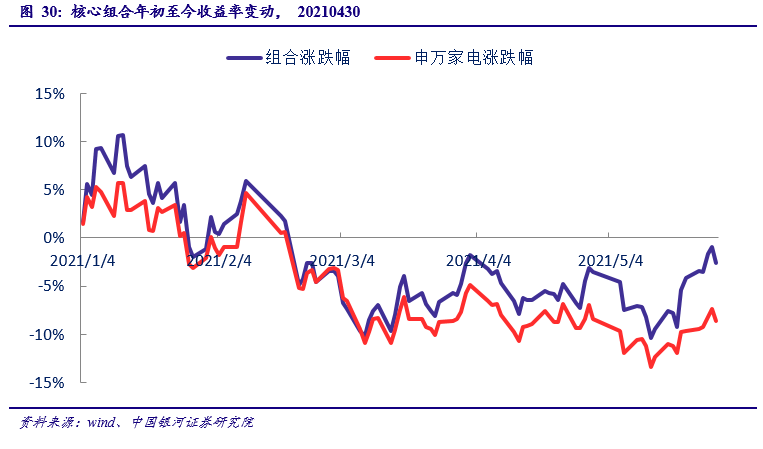

(二)核心组合

在家电行业的股票中,我们根据盈利质量、ROE、EPS、研发投入比、上市时间等指标筛选出8只股票,并根据业绩确定性和估值两条主线筛选出选出4只在智能、绿色家电布局较早,具有较强技术储备的家电龙头企业:美的集团(000333)、海尔智家(600690)、格力电器(000651)和老板电器(002508)构建投资组合。截至2021年5月28日,该投资组合自年初以来累计收益-2.57%,跑赢SW家用电器指6.11PCT;组合夏普比率为-0.66,超过SW家用电器的夏普比率-1.85。

风险提示

原材料价格变动的风险;房地产调控的风险;行业竞争加剧的风险。

(文章来源:中国银河证券研究)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。