【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

本篇摘要:

【市场观察1】A股:央行降准0.5个百分点,结构性支持举措可期

【市场观察2】医药:消息面扰动投资情绪,医药短线波动加大

【市场观察3】海外:美联储公布6月会议纪要,决策者内部仍存在分歧

△资料来源:Wind,Bloomberg;数据截至2021/7/9。

△资料来源:Wind,Bloomberg;数据截至2021/7/9。

A股:央行降准0.5个百分点,结构性支持举措可期

■ 央行降准0.5个百分点,结构性支持举措可期:

中国央行周五宣布,下调金融机构存款准备金率0.5个百分点,降准释放长期资金约1万亿元。此前周三国常会意外提出,适时运用降准等货币政策工具,促进综合融资成本稳中有降。鉴于经济复苏动能有所放缓且复苏在结构上不均衡,加之下半年到期MLF资金较多、需要替换,此次降准虽在市场预料之外,但也在情理之中,预计后续有更多结构性支持举措可期。但整体而言,货币政策仍是向常态化回归和保持稳健,过于担心紧缩或者对宽松过度乐观都不可取。

■ 结构性行情有望延续,选行业和个股至关重要:

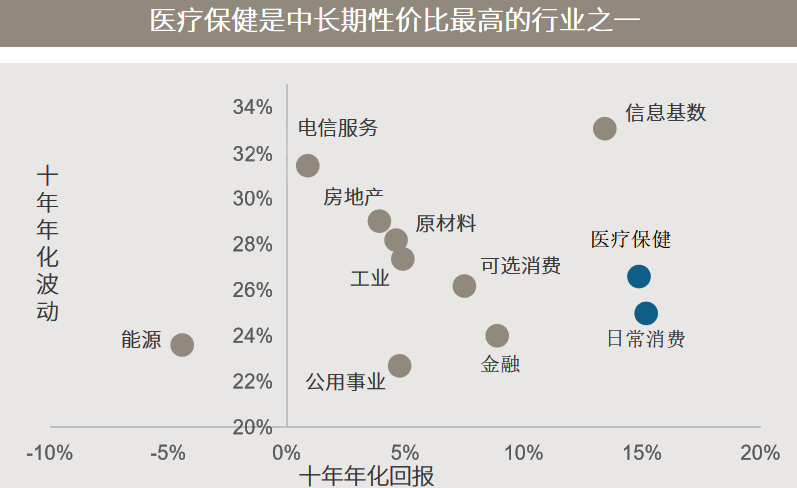

展望后市,随着疫情扰动淡化,经济和货币政策都只是向疫情前的常态回归,GDP逐步回归潜在增速,但也依然会是比较平稳的过渡,失速的概率较小,这为资本市场提供了相对稳定的宏观环境。展望后市,结构性行情有望继续演绎,相比仓位的调整,选择出优势的板块和个股或更为重要。继续看好医疗健康产业、光伏、新能源汽车产业的长期发展空间,以及国内经济内循环大背景下的消费相关产业的投资机会。

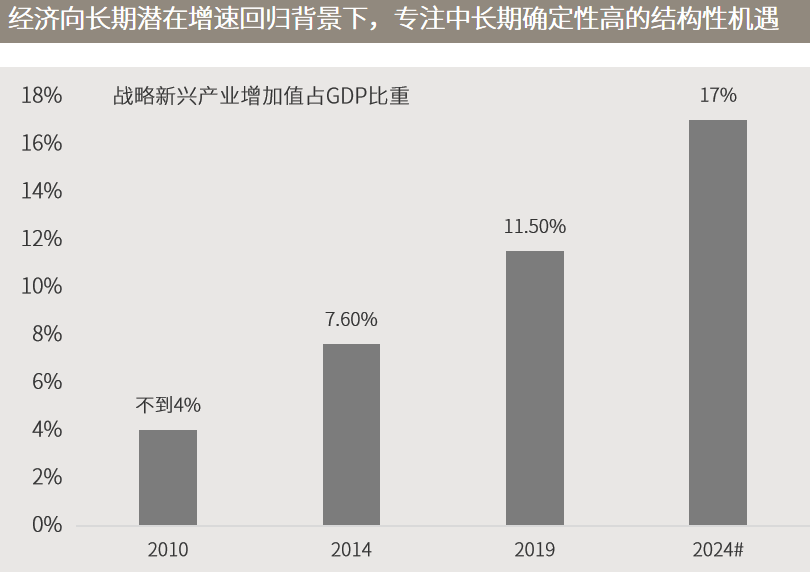

△资料来源:(上)万得,数据区间2021.01.01-2021.12.31;(下)国家发改委,#十四五规划目标。

△资料来源:(上)万得,数据区间2021.01.01-2021.12.31;(下)国家发改委,#十四五规划目标。医药:消息面扰动投资情绪,医药短线波动加大

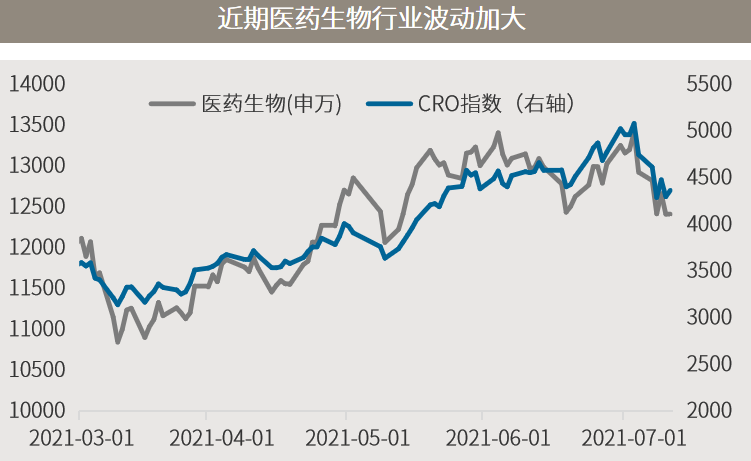

■ 新政扰动投资情绪,医药短线波动加大:

受到创新药相关的新政出台以及相关板块估值较高等因素的影响,医药生物行业本周出现了较大波动,尤其是创新药板块。整体而言,医药的调整更多是情绪性的宣泄,行业本身并没有系统性基本面利空。在基本面未出现消极变化的情况下,股价调整帮助释放了医药板块优质资产的估值压力,也为长线投资布局提供了更有吸引力的价格。

■ 医药长期刚需属性未变,新政强化行业马太效应:

从中长期维度看,在人口老龄化、疾病谱变化及消费升级大趋势下,医药的刚需属性长期不变。从政策层面看,新医改持续推进,医保控费趋势长期不变,集采常态化、制度化下市场格局加速重构。在集采趋势下,普通仿制药已进入微利时代,获批加速、医保对接等政策促使下,创新药、首仿药、难仿药将成为企业寻求突破以及长期生存的着力点。中小企业加速退出的同时,政策鼓励创新,利好创新型企业。具备原料药制剂一体化、产品集群优势的仿制药龙头企业以及核心研发管线丰富、进度领先且竞争格局较优的创新药企业有望长期受益。

△资料来源:万得,(上)数据区间2021.03.01-2021.07.09;(下)数据区间2011.07-2021.06,万得一级行业。

△资料来源:万得,(上)数据区间2021.03.01-2021.07.09;(下)数据区间2011.07-2021.06,万得一级行业。海外:美联储公布6月会议纪要,决策者内部仍存在分歧

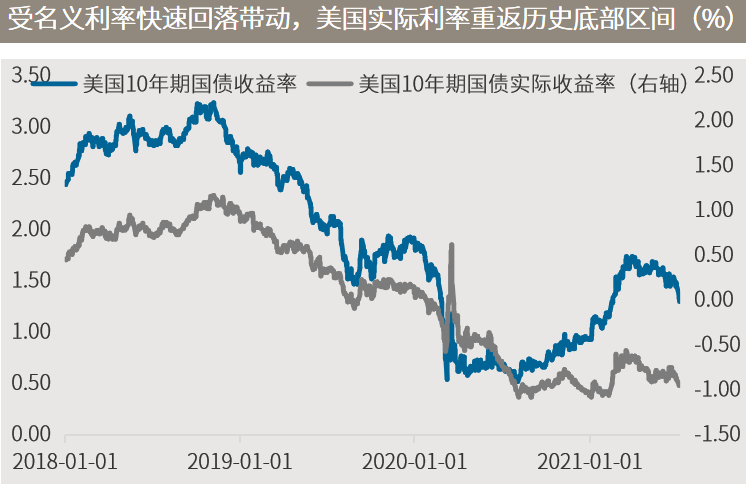

■美联储公布6月会议纪要,决策者内部仍存在分歧:

美联储周三公布的6月政策会议纪要显示,与会委员认为,经济复苏的进一步实质性进展“普遍被认为尚未实现”,但他们一致认为,需要准备好,如果通胀或其他风险成为现实,便采取行动。纪要还显示,美联储在应对通胀和金融稳定问题上存在分歧,“多位与会委员”认为,缩减资产购买计划的条件将“比他们之前预期的早一些被满足”。

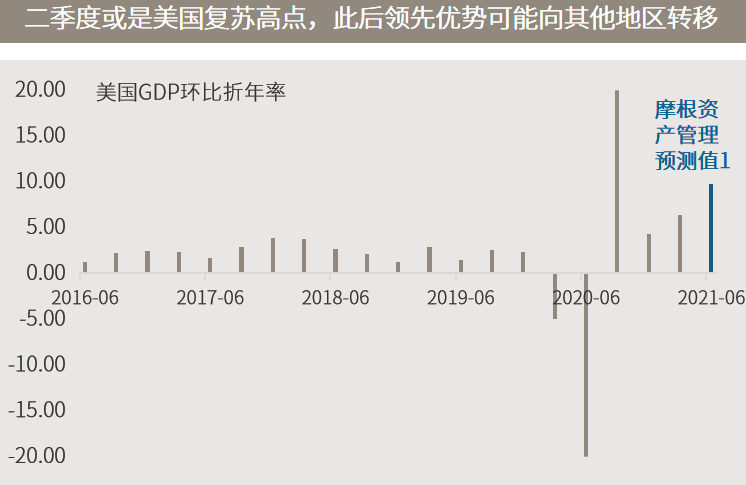

■ 二季度或是美国复苏高点,但欧洲和新兴市场有望接力:

从市场表现来看,本周10年期美债收益率一度跌至1.3%下方,创2月中旬以来新低,通胀预期也自3-4月的高点显著回落,显示投资者担忧美国经济增长高点已过。摩根资产管理预计,“在强劲的消费支出推动下,2021年二季度实际GDP年化增长率有望达到9.8%1。美国经济在未来几个季度应会继续增长,但其领先优势可能会转移至其他地区。欧洲疫苗接种进度加快,有望成为下一个经济增势回升的地区。随着亚洲和其他新兴市场的新冠疫苗接种人口比例增加,其内需复苏步伐也可能在2021年末和2022年加快。”在此背景下,欧洲等美国以外的股票市场值得投资者关注。

△资料来源:万得,(上)数据区间2018.01.01-2021.07.09;(下)数据区间2016.06-2021.06,1二季度为摩根资产管理预测值,预测、推算及其他前瞻性陈述均建基于现时之看法及预期,仅供说明之用,以显示可能出现的情况。鉴于预测、推算及其他前瞻性陈述本身均附带不确定性及风险,故实际情况、结果及表现均可能与所反映或构想的情况出现重大落差。

■OPEC+叫停石油政策磋商,阿联酋仍不同意延长减产至明年年底

■ 欧洲央行进行其史上最大规模改革,调整通胀目标并纳入气候变化考量

■ 欧盟上调今明两年经济增长预估,但对新冠变种病毒风险发出警告

■中国国办发文加强中概股监管,完善数据安全、跨境数据流动是重点

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。