点击标题下方 “诺亚研究工作坊” → 点击右上角“...” → 点选“设为星标★”,就会更容易找到我们。若不想错过我们的文章,请多多在文末点击“在看”,我们就会经常出现你的订阅列表里了,谢谢。

确认意义大于实际意义

周三下午的国常会释放的降准信号刷屏了。10年期国债期货在当天下午首先捕捉到了宽松的气息,尾盘急拉,而我们在早在周一发布的7月的资产配置月报《强音远去,宽松再现》中就已经提示了下半年可能到来的流动性拐点。

然而,就在市场对于这次疫情正常化以来首次可能的降准欢呼雀跃的时候,我们却认为,这次降准可能和你想象得不一样。

首先,这次降准对于流动性拐点来临的确认意义大于实际流动性的大水漫灌意义。一个容易被忽略的事实是,相较于上半年仅仅一万亿的MLF的到期量,下半年的到期量骤增至41500亿。也就是说,这次降准很重要的一个原因是将银行的基础货币资金来源由短期负债置换成由降准带来的,更稳定的长期资金。换个角度说,对于整体流动性的增量释放影响有限。

其次,这次降准大概率会以“定向降准”的面目出现。定向的对象是小微企业,这与目前我们观察到的制造业景气度下滑、小微企业负债率仍高、利息压力仍大的现象一致。因此,政策持续收紧的房地产大概率是拿不到钱的。

最后,如果你认为A股会迅速起飞,那可能真的想多了。流动性改善对于A股有显著刺激效果,有一个重要的前提是低估值。整体来看,目前A股显然不满足这个条件。对于前期猛涨的商品而言,同样是这个逻辑。

乐观的真正原因在这里

让我们对流动性判断乐观的真正原因,是近期陆续出台的一系列政策,如现金管理类理财新规、专项债管理办法、房企商票监管政策等。虽然它们看似只是针对局部企业的“风吹草动”,但其实它们对融资渠道乃至整体信用环境,都有不容忽视的影响。

接下来,我们具体来看,这些“新规”三重奏可能带来什么变化。

■ 第一重奏:现金管理类理财新规

6月11日,银保监会、人民银行发布《关于规范现金管理类理财产品管理有关事项的通知》,提出了对商业银行、理财公司现金管理类理财产品的具体监管要求,整体上与货币市场基金等同类资管产品监管标准保持一致,对产品的投资范围、集中度管理、流动性管理、杠杆率、偏离度等方面都做出了具体的监管要求,旨在打击目前现金管理产品中金融债、次级债带来的期限错配。

数据显示,截止今年3月底,现金管理类理财产品规模大约在7.3万亿元,占了全部理财产品总值的29.3%左右,因此,此次新规的出台必将对整个理财产品市场造成极大的影响。理财产品中的不符合新规的持仓占比并不算低,需在过渡期内逐步调整。

在此新规影响下,一级和长久期二级资本债、永续债(权益属性)、低评级信用债的配置力量可能有所减弱,或将增加银行的资本补充难度,并加大信用风险的分化,而短期内利率债的配置力量将会更强。

■ 第二重奏:专项债绩效管理新规

说完了企业融资条件,我们来看看债券融资的另一大组成部分,政府债券,当前融资环境如何。

6月28日,财政部发布《地方政府专项债券项目资金绩效管理办法》,明确对专项债券项目资金绩效实行全生命周期管理。过去长期以来,部分专项债项目存在项目质量不佳、偿债能力差等问题,导致专项债余额不断增长,但资金使用效率不高。而此次新规通过实施绩效管理的方法,实现财政资源的优化配置,防范项目低效、无效风险。

通俗来说,就是过去重点关注“怎么借”,而新规更关注“怎么还”。新规要确保债券“发得出、用得好、还得上”,不允许随便乱发债,同时“举债必问效、无效必问责”,对地方发行专项债的监管更加严格,从而规范、提升项目质量。

今年上半年,政府债券融资同比大幅少增,地方债发行节奏偏慢,新增专项债发行上半年仅完成全年的不足30%,发行节奏迟迟不提速。出现“财政后置”的现象的原因是,年初政府并不缺资金,去年底结存的财政余钱较为丰富,财政优先使用去年的结余资金。

专项债新规下发后,本就发行困难的专项债更将“雪上加霜”。专项债发行门槛提高,限制力量加大,短期内专项债发行节奏面临更大不确定性,有可能使本就出现降速的政府债券融资进一步走低,从而拖累整体信用。

■ 第三重奏:房企商票纳入监管

与此同时,就在前几天,央行宣布将房企商票纳入监控范围,这也许代表着商票将会被纳入“三条红线”中的有息负债来进行计算。

商票是企业常用的一种延期支付工具,实质上具备融资功能,因付款方可藉此拉长账期。在房地产行业中,商票基于房企信用并可于市场中流转,因此,商票在房地产行业中的使用隐含了一定的金融风险。

一直以来,由于“三道红线”政策对企业的负债率有硬性要求,房企大量地通过商票来降低“三条红线”的资金压力。一旦商票被纳入有息负债,就是对房企释放继续施压的信号——在短期内将会给房企带来极大的降负债压力,倒逼房企继续去杠杆降负债。显而易见,结果也不言而喻:房地产融资进一步被打压。

三重“新规”将带动

社融进一步走弱

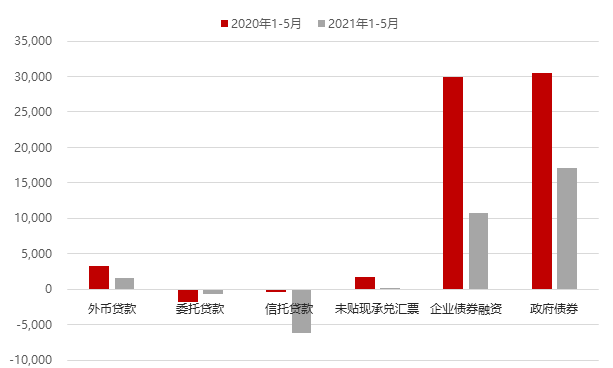

回顾今年前5个月,社融增速持续回落,信用持续收缩延续。我们从新增社融的结构来看,不难发现,“拖后腿”的是信托贷款、企业债券和政府债券这三项。大幅下降的这三项均与政策紧密相关,紧信用的主体是房地产和地方隐性债务。

图:新增社融分项规模对比

数据来源:Wind,诺亚研究

而6月接连颁布的三重“新规”,分别对地方专项债融资、企业融资尤其是房企融资进一步收紧和打压;因此,无论是表外非标融资还是债券融资,后续都难以有亮眼表现,大概率继续延续上半年的弱势地位,无疑会继续拖累社融增速,整体融资需求进一步走弱,信用将继续收缩。

总结而言,一边是货币的边际宽松和配置力量的加强,一边是信用的继续收紧,流动性的宽松局面也就不言而喻了。

地方债或成为

支撑信用的重要因素

信用方面也不是毫无积极因素可言。前文提及过,因稳增长压力不大、项目审核趋严的原因,今年出现明显的“财政后置”特征,虽上半年发债规模与往年同期相比较少,发行节奏较慢,但并未出现总体额度的缩减,下半年政府债的发行节奏和进度是市场关注重点之一。

抛开受新规限制的地方专项债不谈,我们来看看国债和地方一般债券。当前市场对于全年发行规模是否会缩减存在分歧,但考虑到历史上并未出现过年中调整两会定好的新增债额度的情况,我们暂时认为今年会保持惯例,不对总体额度进行调整,这种情况下,剩余额度下半年有望提速发放,这部分政府债会对下半年的社融形成支撑。

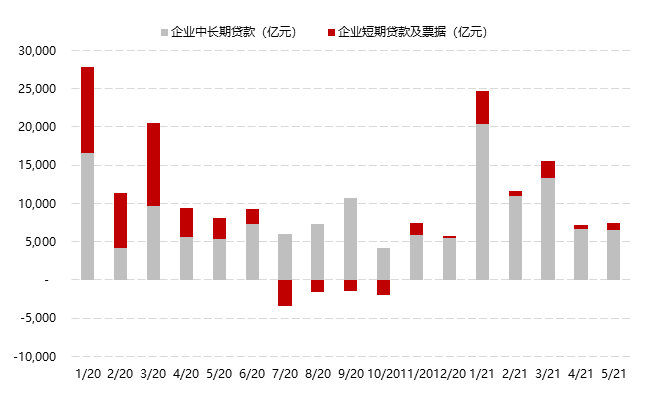

与此同时,当前信贷结构中的企业中长期贷款持续向好,1-5月均同比多增,当前企业融资需求仍强,实体经济在景气区间。且从增长端数据来看,制造业投资正在稳步提速的进程中,因此企业中长贷对社融也有一定支撑作用。

图:企业信贷结构持续优化

数据来源:Wind,诺亚研究

综合来看,政府债发行提速和企业中长贷会对社融形成支撑,虽不能扭转信用收缩的趋势,但可能使得社融降速出现放缓:总体社融大概率继续回落,但回落速度可能慢于上半年,不会再出现断崖式下行。信用收紧最快阶段接近尾声。

对于大类资产配置的影响

如果将对股、债、商品等大类资产的利好程度排序,从高到低最有可能的结果是债、股、商品。股票风格上,成长的波动会进一步加大。从产品策略而言,CTA的配置价值进一步提升,而对于市场中性和指数增强策略而言,超额收益的环境也将有所改善。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。