创指点位首次超越沪指,如何寻找下一个宁德时代?2021中期策略会碳中和专场火爆来袭!||“碳中和”大势所趋,顺应时代潮流,梳理重要讯息,剖解投资机会,《碳中和日报》做您“碳投资”路上的小秘书→

前言

根据中国电子信息产业发展研究院发布《锂离子电池产业发展白皮书(2019年)》 统计显示,目前全球95%左右的锂电池由中日韩提供, 其中中国自2015年以来已经超过日韩成为全球最大的锂电池生产国。国内电池产业远景规划也逐渐将重心从能量密度等技术指标,转向提升产业链的国际竞争力。

经过20余年发展,中国电池企业凭借优势快速崛起,一方面依赖于国内高性价比的原材料供应链,另一方面也得益于中国在制造领域领先的成本控制的能力,未来技术、产能、成本、客户等优势有望进一步凸显。

1991-2000

日本垄断,韩国进入,中国起步。1991年索尼锂电池商业化,基于密度、循环寿命、性能等优势,奠定消费电池基础,日本全球市场份额超90%。韩国吸收和引进日本的先进技术,中国相关公司创立。

2001-2010

中日韩三足鼎立,国产化助力中国生产商崛起。2001年中国加入WTO后,中国逐渐成为全球消费电子的制造中心,带动国内锂电池行业快速发展,上游四大材料实现国产突破,带来成本迅速下降,中国的锂电池市场份额超30%。

2010-2020

中国崛起,动力电池成新增长点。消费锂电绑定头部企业出货快速增长,动力电池成为锂电池新增长点,国内十城千辆计划的实施,国产电池厂商凭借成本与技术优势、内需快速崛起,中国已成为锂电池行业的核心产销市场。

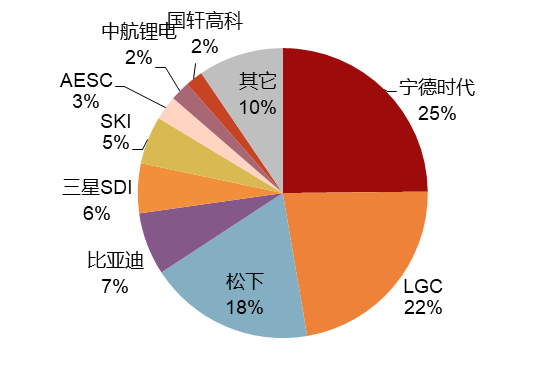

根据韩国市场研究机构SNE Research发布的数据显示,中国电池龙头企业动力电池装机量连续四年排名全球第一,2020年装机量占比25%。

资料来源:SNEResearch

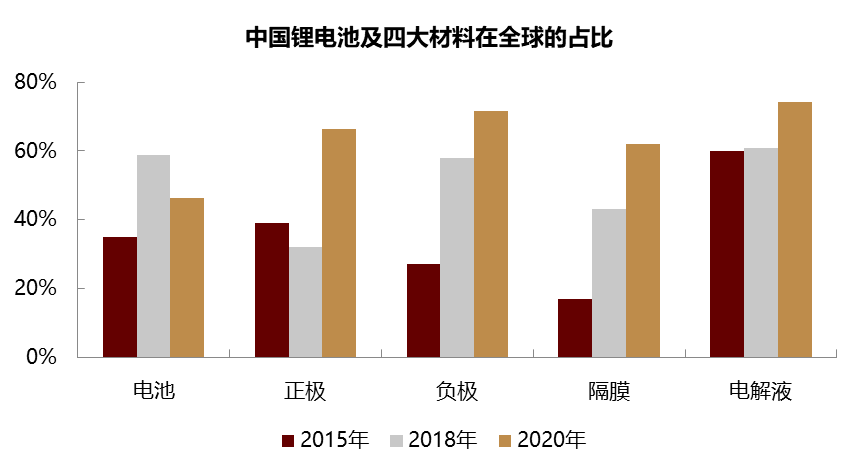

电池核心四大材料龙头企业均已切入国际锂电龙头供应链,得益于成本、技术等竞争优势, 中国企业供应份额持续提升,2020年大多超60%。

资料来源:GGII,CIAPS,中金公司研究部

电池行业具备资金壁垒高、技术迭代快的特点,龙头企业优势明显,电池产业链各环节集中度高,竞争格局较好。

资料来源:GGII,SNE,Marklines,中金公司研究部

# TIPS

从整车角度来讲,新能源汽车的推广本质上在一定程度上降低了整车的进入门槛,电池系统基本是采用外购或者是合资建厂的模式,近年来造车新势力大量涌入,同时传统车企也在加速新能源车转型,电池优质供给紧缺;电池降本增效趋势下,储能电池未来仍有巨大需求空间。

综合考虑动力电池、储能电池及消费电池,据中金研究所测算预计2025年全球锂电池需求将提升至1758GWh,20-25年CAGR有望超50%,需求旺盛推动全球范围内产能扩张加速,在资金、技术、成本等综合影响下,未来产能扩张主要将由龙头企业贡献,全球需求共振下,头部公司更为受益。

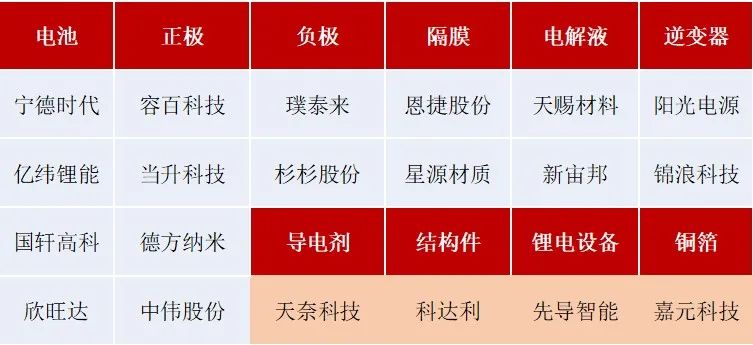

中证电池主题指数简称CS电池:从沪深市场中选取50家业务涉及动力电池、 储能电池、消费电子电池以及相关产业链上下游企业作为成分股。指数囊括电池产业链各环节龙头,长期配置价值高。

CS电池指数成分股中电池产业链各环节代表性公司

风险提示:以上仅为对指数成分股的列示,不构成对上述股票及行业的推荐。指数成分股及权重随指数调整而变化。

NEWS

招商中证电池主题ETF发行档期为2021.7.16-2021.7.29:

场内简称:电池ETF

认购代码:561913

跟踪指数:中证电池主题指数(CS电池,931719.CSI),指数聚焦动力电池、储能电池、消费电池产业链核心标的,储能市场的主要参与者是电池和逆变器PCS企业,指数纳入储能逆变器核心标的,更有望受益储能产业未来趋势性机会。

CS电池指数详情及电池产业链投资机会可点击查看:

CS电池指数优势详解;

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。指数运作时间较短,不能反映股市发展的所有阶段。中证电池主题指数(“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。