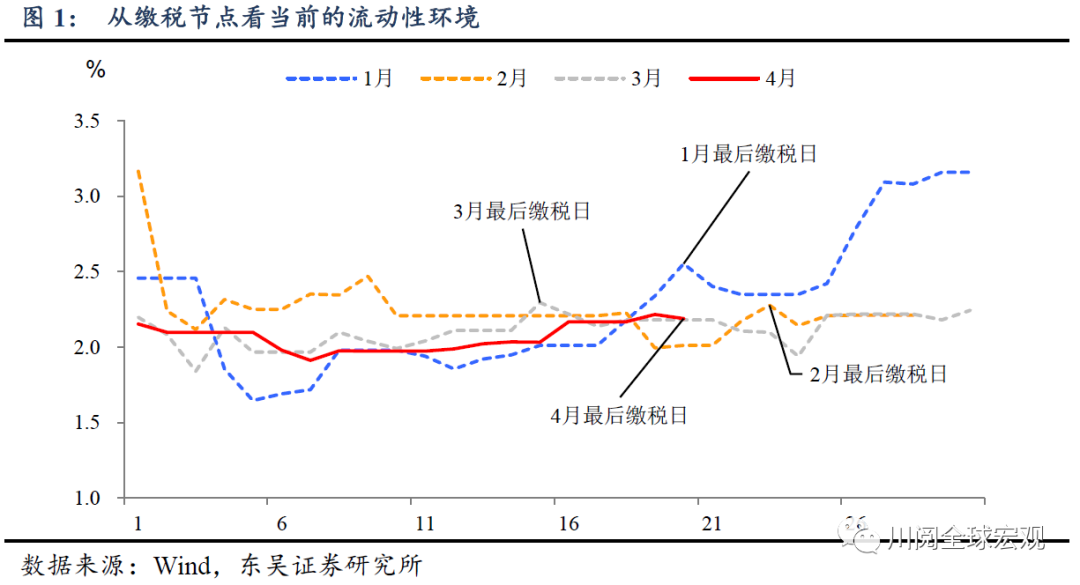

4月缴税大月,流动性却如此淡定。今年以来央行流动性操保持“结构性紧缺”的特点,因此缴税节点是观测流动性“深度”的重要节点。有趣的是从以往来看,4月一向是年内缴税大月,但货币市场利率并未出现类似前3个月的波动,市场表现得越来越淡定(图1)。

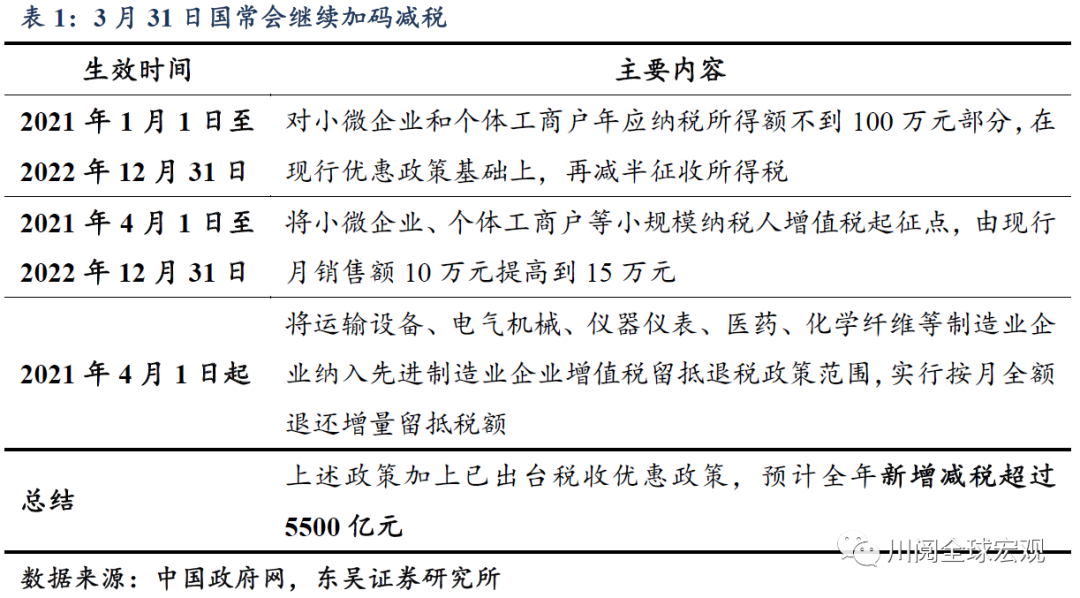

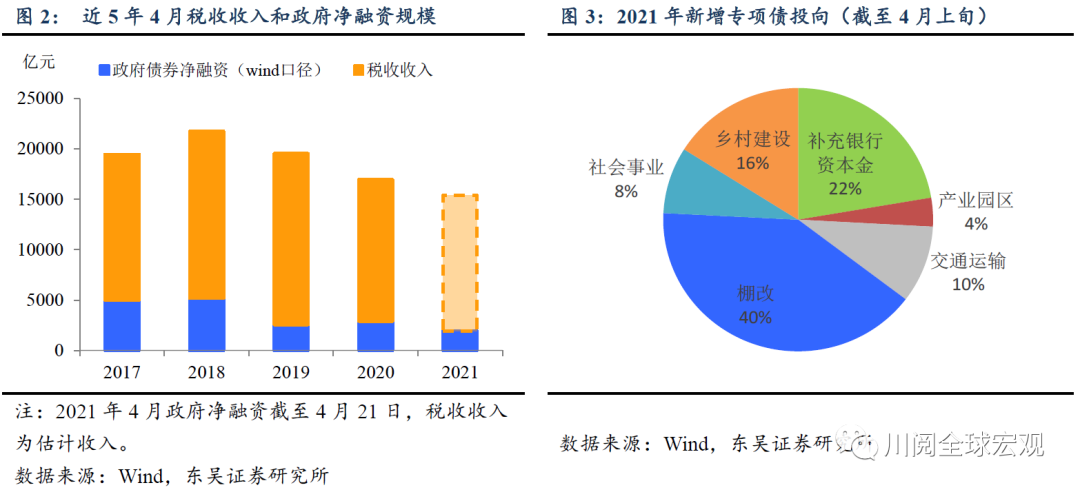

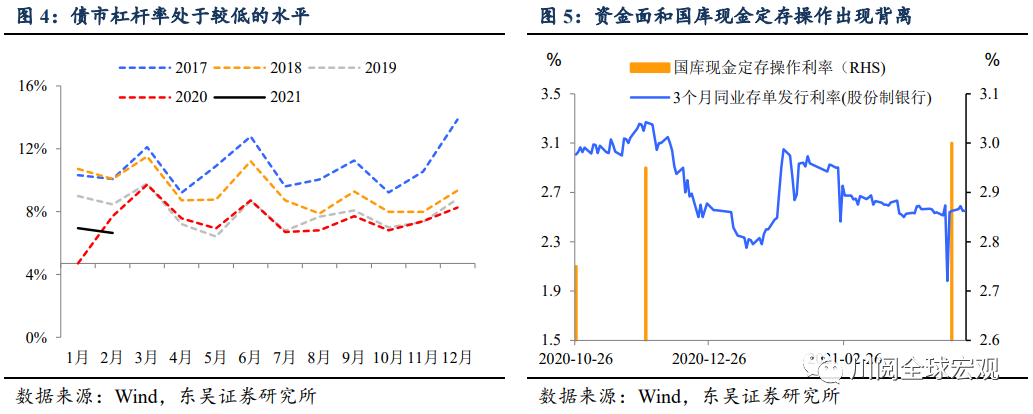

流动性为何如此淡定?一个可能的解释是财政收支的原因:税收方面,3月31日国常会再次加码减税,预计今年减税幅度将新增超过5500亿元,而且明确表示要继续压降非税收入(表1)。政府债券融资方面,根据wind的统计口径截至4月22日国债和地方债净融资规模为2770亿元,处于近5年较低水平,今年4月政府税收收入和净融资规模预计处于近5年最低水平(图2)。财政支出方面,今年截至4月上旬,新增专项债资金有约22%用于补充银行资本金,资金变相回流银行体系,这在以往年份并未出现过(图3)。除此之外,债市杠杆率较低、3月超储率相对较高都为4月“淡定”的流动性环境创造了客观条件(图4)。

宽松中的噪音,国库现金定存“加息”意味着什么?上周五央行进行了今年第一季国库现金定存操作,中标总量700亿元,中标利率为3%,较上一期(2020年11月27日)上涨了5bp,但值得注意的是去年11月资金面要比当前更紧,以3个月同业存单利率为例,当日股份行存单发行利率为3.27%,而上周五这一利率为2.55%,下跌了72bp(图5)。这一背离显示了当前资金面宽松和银行负债端压力的背离,部分银行在增加一般性存款方面存在不小的压力。

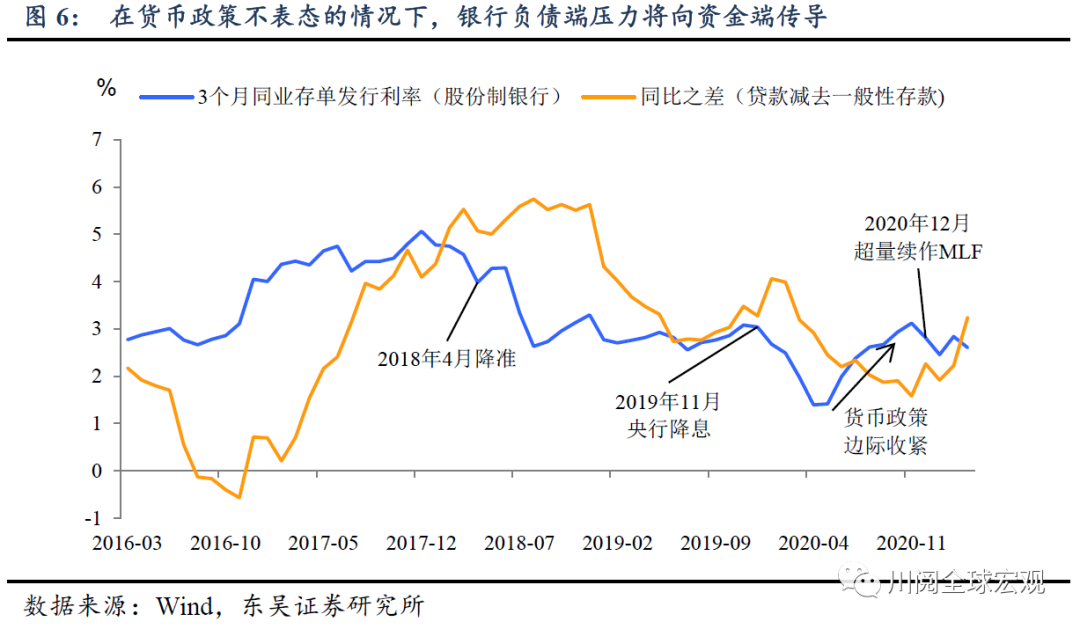

资金面和负债端谁的方向是对的?我们可以用贷款同比和一般性存款同比之差来代表银行面临的负债端压力,从图6中可以发现,资金面(我们用3个月同业存单发行利率来表示)会受到银行负债端压力的影响,但这一传导途径会受到央行货币政策的“干扰”:

2017至2018年:2017年金融去杠杆下银行负债端和资金面压力同时上升,但2018年受到内部经济下滑、外部贸易摩擦影响央行开启宽松周期,继2018年1月使用CRA临时降准工具后,4月全面降准,资金面和银行负债端出现背离。

2019年底:银行负债端压力上升,但由央行在2019年11月开始降息,2020年1月降准,资金面再次与负债压力出现背离。

2020年底至今:疫情后的低利率、权益市场火爆叠加财政存款大增,银行负债端压力再次显现,不过12月央行9000亿MLF的投放释放宽松信号,资金面和银行负债压力背离;1月央行货币政策回归正常化,但2、3月份财政存款的大量释放再次使得背离发生。

展望后市,央行保持“稳健”,资金面随负债端压力上升而收紧。4月的操作已经显示了央行保持资金面“结构性紧缺”的决心,股市出现反弹、“雪球结构”等结构性产品热卖,银行负债端压力还将持续,这样的环境下,叠加财政存款释放的“宽松红利”趋弱,政府融资的压力渐增,当前资金面的宽松不可持续。此外,值得警惕的是类“雪球结构”的产品变相提高了银行负债端的成本,这不利于维持贷款成本稳定的政策初衷,随着银行负债压力的上升,该类产品的整治可能会被提上监管日程。

风险提示:中国信用收缩过快导致经济超预期下滑、信用风险上升,央行再度转向宽松。地缘政治形势超预期恶化,央行被迫转向宽松缓解外部冲击对经济的影响。

(文章来源:川阅全球宏观)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。