全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

最近的投资者真是越来越苦恼了,在全面打破刚兑的政策影响下,预期收益型理财产品将逐渐退出历史舞台,原先闭眼入理财、保本保收益的投资模式也会逐步消失。

别慌!

为了跑赢通胀,各位打工人只能踏上“被迫理财”的道路。在各种耳濡目染之下,资产配置的概念已经深入人心了。毕竟连哈里·马科维茨这样的大佬也曾经说过“资产配置多元化,是投资唯一免费的午餐。”只有建立一个强于单一资产的组合,才能实现一定风险下回报最大化或者一定回报下风险最小化的效果。

虽然大家都已经明白了资产配置的重要性,无奈市场上产品众多,让人眼花缭乱。于是大部分投资者,尤其是90后年轻一代的基民,秉持着“鸡蛋不能放在一个篮子里”的原则,不管三七二十一,产品看得顺眼就投,以为只要产品投得越多越杂,就可以有效分散风险,更有甚者手握一百多只基金产品……

然而!

可惜,事实上,你可能并没有分散风险。读到这里的小伙伴是不是心态有点崩,周旋于一众产品之间,以为配置得很完美,最终一看收益才知道,只能是男默女泪。相信不少小伙伴都了解过有效化妆和无效化妆的区别,前后真的是判若两人。类比到投资这件事儿上,你是否思考过这样一个问题:

你的资产配置是否也是无效的?

只有当你所投资的产品之间存在明显的负相关性才能达到降低非系统性风险的效果,比如我们常听说的“股债跷跷板”,权益资产与债券资产之间就存在较低的相关性,通过股债之间的合理配置,就有利于提高产品的风险收益比。但对于普通投资者来说,既要精通债券走势,又要把握权益板块风格变化,还要进行择时,难度极高。美国著名的金融经济学家威廉夏普就在一篇学术论文中提出,想要通过择时来取得正回报,预测者需要达到74%的准确率。这么高的准确率试问多少基民有把握能做到?

所以,与其自己把握市场风向在股债之间做配比,分析资产的相关性与性价比,还不如直接配置兼具股性和债性的“固收+”产品,把所有的决策烦恼都丢给大类资产配置经验丰富的基金经理。

比如!

华富安华的基金经理尹培俊就是这样一位善于把握各类资产轮动机会的配置专家。尹培俊一直坚持“均值回归”的投资策略,因为在资本市场里,资产总是在轮动,市场始终在波动,但价格终归会围绕价值波动,“那我们就需要找到相对便宜的好资产,即使它不能立刻上涨,我的亏损概率和向下亏损空间也是非常小的,但如果机会来了,我们获得的回报可能是比较丰厚的。”

对于投资者来说,“固收+”策略是进行资产配置的不错选择。“固收+”拆开来解释,一部分是“固收”,即“固定收益”,以债券类资产为主,获取固定收益市场相对稳健的收益;一部分是“+”,即增强收益,通常是指加上一定比例的打新、定增、股票投资等,是主要的增强收益来源。比如大家熟知的一级债基与二级债基,通常它们都会有20%以下的权益配置空间,而很多偏债混合型产品则可最高配置40%的权益资产,相比前两者,收益弹性更大。“固收+”产品通过构建股债之间的均衡配置,可以达到攻守兼备的效果,而单独配置债券型基金或权益类基金得持有体验则会略逊一筹。

举例!

如果只配置纯债型基金,虽然风格偏稳健,抗跌能力也不错,但是长期来看,收益上浮的空间有限。以WIND中长期纯债型基金指数(885008)为例,近10年平均年化收益率为4.81%,近5年平均年化收益率为3.41%。(数据来源:WIND)

数据来源:WIND,2011.1.1-2020.12.31

如果只配置偏股型基金,虽然牛市时的收益让人羡慕,但一旦遭遇市场回调,大幅的回撤也让人心惊肉跳。以WIND偏股混合型基金指数(885001)为例 ,近10年平均年化收益率为12.71%,近5年平均年化收益率为13.02%。但是过去十年间,单年最大跌幅高达-23.58%。(数据来源:WIND)

数据来源:WIND,2011.1.1-2020.12.31

假如!

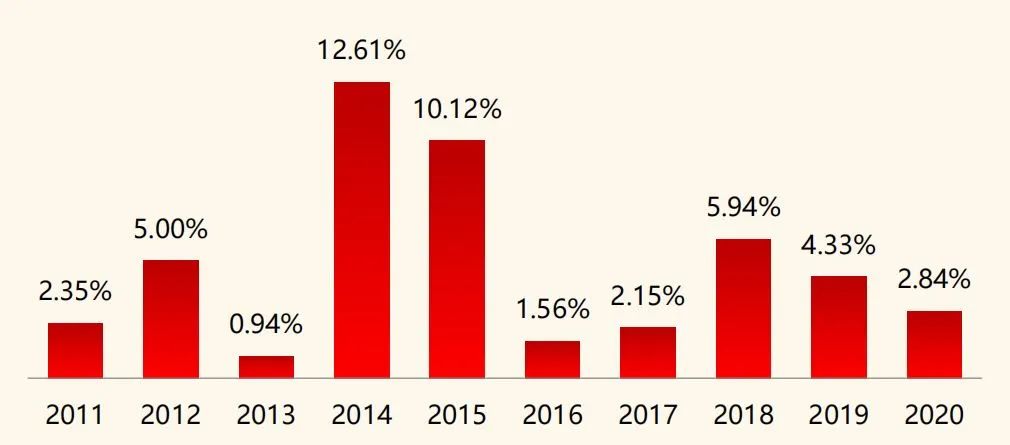

如果你同时配置债券型资产和权益型资产,叮咚,恭喜你拿到了“资产配置优势卡”。自2005年以来,债券资产亏损的年度仅为4年,跌幅维持在-2.5%以内。过去16年间共有9年时间,股债之间的“跷跷板”效应明显,此时,如果投资者遵循经典的股二债八配比,通过股债之间的均衡配置,可以达到有效降低组合波动的效果。即使是在股市暴跌的2008年,沪深300指数全年跌幅高达-65.95%,而股二债八组合的跌幅仅为-0.44%,债基打底大大缓冲了股市的极具震荡,为投资者实实在在地托了一把底。除了2013年股债双跌的特殊年份,其余债市表现较弱的2007、2009、2017年,由于资产配置中存在一定的权益仓位,股市上涨拉动整体收益提升,抵消了债市的负面影响,并最终分别获得30.38%、18.22%、4.08%的单年正收益,基民朋友表示持有体验良好!

数据来源:WIND,数据区间见表格内标注

总结!

总结来看,一款优质的“固收+”产品,通过股债间的资产配置,可以满足“可控的回撤幅度”、“中长期实现资产稳健增值目标”等特点。但市场上各类“固收+”的产品众多,定位不同,如果为了博取更高的收益,采取较为激进的策略,加重权益仓位,自然承受的风险也会更高一些。

尹培俊管理的华富安华就是一款追求“绝对收益”①的二级债基,尤其注重产品的安全性和回撤控制。

一方面,从产品定位看,基金合同对产品的权益仓位有严格的限制,不能超过20%,这意味着债券底仓在提供收益安全垫的同时,股票仓位的选择上也更为谨慎,稳字为先。

另一方面,从管理风格看,尹培俊坚持“均值回归”投资策略,注重组合的风险收益比,充分考虑客户的持有体验。正如尹培俊曾说过的“固收+产品的定位是通过风险资产去增强收益,而不是比业绩排名追逐市场趋势,给投资者赚取绝对回报永远比比拼高收益更为重要。”

风险提示:

①“绝对收益”是指基金经理在基金管理过程中注重客户的持有体验,无论市场涨跌都严控回撤,力求长期稳健的收益。投资者需注意区分“绝对收益”与“绝对赚钱”之间的差异,“绝对收益”目标的产品无法保证绝对赚钱。

基金有风险,投资需谨慎。

本文关于“固收+”产品的论述仅为本公司对当下证券市场的研究观点,基于市场环境的不确定和多变性,所涉观点后续可能随着市场发生调整或变化。

本内容仅用于投资者沟通交流之目的,不构成对任何机构和个人投资的建议或意见,不代表本公司管理基金当下或未来的持仓,也不必然作为本公司管理之基金进行投资决策的依据,不构成对投资者投资收益的承诺或保证。本公司并不保证本文件所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

投资人应根据个人风险承受能力和投资经验,审慎参与基金投资。

以上数据均来自WIND与公开资料整理。

华富安华为债券型基金,对债券资产的投资比例不低于基金资产的80%,基金投资收益将受到证券市场调整而发生波动,可能会发生本金亏损。有关本基金的具体风险,请详见《招募说明书》相关章节。基金管理人对本基金的风险评级为R2级,适合风险承受能力等级为C2级及以上投资者认购。请投资者注意,不同基金销售机构对本基金的风险评级可能不一致,请根据各销售机构作出的风险评估以及匹配结果进行购买,并详细阅读本基金的《基金合同》、《招募说明书》等法律文件,了解本基金风险收益特征等具体情况,根据自身风险承受能力等情况自行做出投资选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本产品由华富基金管理公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实守信、勤勉尽责原则管理和运用基金财产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提示投资者的“买者自负”原则,在作出投资决策后,与基金投资有关的风险由投资者自行承担。

基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

尹培俊,十五年证券从业年限,其中8年研究经验,7年基金投资管理经验。2012年加入华富基金,2014.3-2019.6任华富货币市场基金经理.2014.3.6起任华富强化回报基金经理。2016.1起任华富安享基金经理。2016.5- 2018.9任华富诚鑫基金经理。2016.11起任华富华鑫基金经理。2018.8起任华富收益增强、华富可转债基金经理。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。