【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

特约作者:国泰基金

今天市场低开高走,并没有受到昨天外盘低迷的影响;从成交额表现来看,截止收盘,两市成交额依然维持在7500亿左右,在上周A股杀跌后两市流动性并没有受到太大破坏,本周以来除了今天受到日历效应影响导致成交额出现小幅缩量外,前2个交易日成交额均站上8000亿大关,这点也显示目前内部资金的流动性支撑依旧较为充足,市场大幅调整的空间预计仍较为有限。

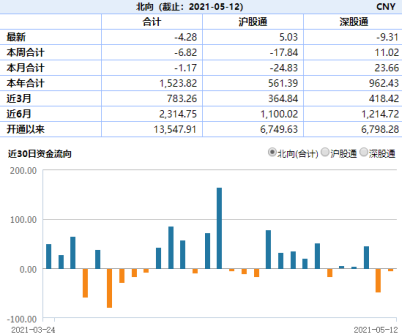

从北上资金近期的表现来看,5月以来的几个交易日净流入和净流出量均不大,这点也显示出目前市场环境下趋势行情持续的可能性不会很大,市场接下来预计仍以结构性机会为主。

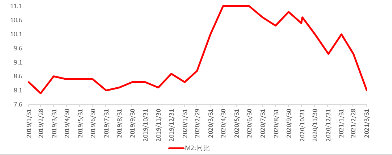

在之前的文章中我们提示过大家本周社融和M2等宏观数据将会陆续出台,今天盘后,央行陆续披露了4月份社融、货币等相关数据;从货币数据来看,4月末,广义货币(M2)余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点;狭义货币(M1)余额60.54万亿元,同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点;流通中货币(M0)余额8.58万亿元,同比增长5.3%。当月净回笼现金740亿元。

从货币同比增速来看,目前广义货币M2增速已经回落至疫情前的水平,增速低于此前市场预期,而根据央行昨天发布的《2021年第一季度中国货币政策执行报告》来看,此次货币政策报告基本延续了中央经济工作会议和4月底政治局会议的思路:“保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。4月份M2增速低于预期或许仅仅是轻微扰动,因为不管是“国内经济恢复基础尚不牢固,居民消费仍受制约,投资增长后劲不足”,还是对通胀以及美债利率上行的表态中,都可以看到央行目前收紧货币政策的可能性很小。但同时报告也反复提到“珍惜正常的货币政策空间”。因此预计全年仍以宽货币政策为主,短期扰动不必过分解读。

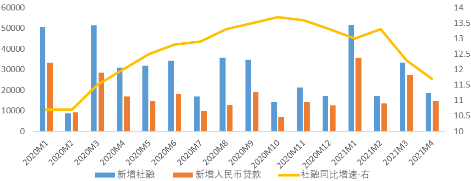

从社融增速来看,虽然1、2月社融依旧维持了较高增速,但3月以后信用政策已经开始“转弯”,社融增速也开始逐步下行,全年来看,M2和社会融资规模增速将会逐步像名义经济增速靠拢,预计全年按照央行传递出的预期管理信号来看,整体将保持“紧信用、宽货币”的格局。

回到股票市场,拜登政府此前豁免新冠疫苗专利权限的言论目前对板块仅是情绪面上压制,但并未动摇A股疫苗板块的基本面向好的根基,上周错杀后,本周板块即迎来强势反弹,本周以来生物医药ETF(512290)和医疗ETF(159828)分别上涨4.78%和5.26%;此外近期不管是海外印度的疫情还是台湾今天新增的本土病例均显示此轮疫情防控是长期性工作(这也使得台湾股市今天大幅杀跌,出现百股跌停),疫苗预计也需多次接种,这就为板块情绪和业绩提振提供了较大支撑。对于此类核心赛道如电子、生物医药、电气设备及新能源等,板块景气度确定性较高,历次回调均是不错的逢低定投时机。

今日汽车板块有不错的市场表现。其中,刚刚上市的汽车ETF(516110)今日上涨了2.85%,市场价格也重回1.0时代。消息面上,长安汽车近期宣布在未来的5年计划研发投入1500亿元,计划推出26款智能电动汽车,其中将与华为合作造5款车。长安汽车作为汽车ETF第6大权重股,今日封住涨停,也直接带动了市场资金对汽车行业的关注度。

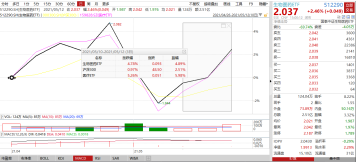

汽车ETF(516110)日K线图,数据来自于WIND

汽车ETF(516110)日K线图,数据来自于WIND至于顺周期板块,由于今年开始是产能产量双控,碳达峰2025年前基本限定了产量空间,预计本轮供给侧改革强度要高于以往,且证伪难度较大。商品市场上,今日黑色系品种继续狂飙,动力煤大涨6%,再创历史新高。自五一节后,黑色系便一路高歌猛进,多品种涨幅在20%以上,动力煤、玻璃、铁矿、焦煤纷纷刷新历史新高。

涨价潮之下有利于上市公司业绩的提升,在通胀大周期下,小伙伴们依然可以关注钢铁ETF(515210)、煤炭ETF(515220)、化工龙头ETF(516220)这些顺周期的品种。但周期板块由于目前机构参与度仍然较低,预计接下来板块波动可能会加大,已经持有的小伙伴需要有一定心理预期,想要上车的小伙伴可以趁着回调时逢低加仓。

扫二维码,注册即可领取6.xx%理财券>>风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。