【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

核心观点

在经济与流动性稳定、情绪回升的情况下,建议回归景气度较高且能持续的行业,经过前期杀跌,估值已经合理的核心资产也具备中长期配置价值。在上游原材料涨价的背景下,供需格局良好、具备议价能力,能够有效传导压力保持毛利率的部分相关细分子行业龙头也值得关注。

宏观经济和企业盈利向好对股市形成支撑

一季度进出口、投资保持强势,3月份消费复苏明显加快,4月PMI因季节性因素环比下降但仍处于扩张区间,从总量来看宏观经济运行态势良好。CPI处于低位,食品价格尤其是猪肉价格暂无持续性上行担忧,消费带动CPI回暖;但原材料涨价导致PPI快速上行,对中游企业利润形成挤压,需关注。

中央政治局召开会议,评价一季度经济喜忧参半,认为经济恢复取得明显成效,但“恢复不均衡、基础不稳固”,在此背景下政策需要保持“连续性、稳定性、可持续性,不急转弯”。政治局基本延续了中央经济工作会议的定调,在市场此前普遍担心二季度经济冲高、政策收紧的情况下,会议关于财政政策落实落细、货币政策中心偏宽、重结构轻总量的政策指引略好于市场预期。

剔除基数效应后2021年一季报增长仍然较好,有理由对市场乐观。

2021年一季度A股整体收入增速31%,较2020年四季度提升21个百分点;归母净利润增速53%,较2020年四季度下降8个百分点,但仍处于很高水平,两年平均增速则达到12%;上市公司一季度亮眼表现为全年打下较好基础。

受基数影响,二季度经济同比或有降低,但依我们前面对经济的分析,环比动能仍有望改善,企业盈利增速也将保持较好状态。但全面稳增长的需求已经很微弱,寻找结构性机会是重点。

疫苗仍然是全球经济复苏的首要变量。发达经济体接种速度整体较快,美国、日本、欧元区4月PMI均呈现持续修复的态势。但印度疫情反弹且暂时看不到控制迹象,使得投资者担忧全球经济受到影响,进而对海外流动性收紧预期降低。短期流动性缓解利于股票市场,但需提防印度疫情带来的风险。

股市流动性仍然充裕,资金供需较稳定。IPO融资与减持额平稳,解禁高峰在6月下旬,资金需求暂无大幅上升。资金供给略有上升,融资余额及陆股通净流入处于较高位置,新发偏权益基金也开始触底反弹。

市场回顾

过去两个交易周,A股经历一个月左右的磨底后开始一定幅度的反弹。其中上证指数上涨0.59%,沪深300指数上涨3.17%,中小100指数上涨5.82%,创业板指数上涨11.07%。

上游原材料供需缺口仍无法得到有效解决,大宗商品价格指数继续上涨,大豆、铜、天然气价格在过去的两周均有较大涨幅。

行业方面,电气设备、休闲服务、有色金属、食品饮料、化工、电子涨幅居前;国防军工、公用事业、通信、商业贸易、建筑装饰跌幅较大。

交易与换手触底反弹,市场情绪有所回升。市场关注点从筹码结构优先回归基本面,茅指数大幅反弹。在一季报的指引下,成长风格近两周明显占优。

4月制造业PMI降低

2021年4月制造业PMI下降0.8至51.1。

PMI降低具有一定季节性因素,通常会在春节后月份大幅上升,次月回落,具有一定季节性,这是导致本月PMI下降的主要原因。

数据来源:wind,中融基金

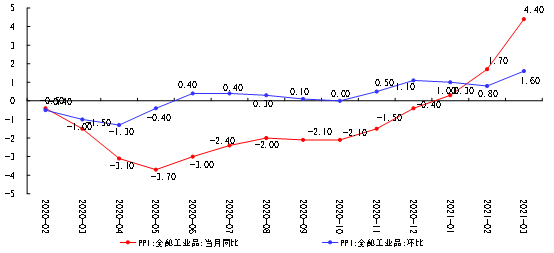

PPI持续回升

3月PPI同比4.4%,前值1.7%;环比1.6%,前值0.8%。

海外大宗品仍在涨价,表现出一定输入型工业品通胀的特征,另外去年基数较低也是原因之一。原油、黑色、有色是推动PPI上涨的主要力量。

从高频数据来看,推动PPI的大宗品价格上涨仍在持续。疫苗作为主要变量,在发达经济体(资源消费国)和新兴经济体(资源提供国)的接种速度仍有明显差异。叠加2020年4-5月PPI持续下降,基数较低,我们判断未来两月PPI还将上涨。金稳会已经关注到工业品价格持续上涨的情况,但因供给受限导致,短期或将持续。

数据来源:wind,中融基金

CPI同比小幅回升

3月CPI同比0.4%,前值-0.2%;环比-0.5%,前值0.6%。

食品价格表现出较明显的季节性特征,在春节过后鲜菜、肉类、蛋类均出现较大幅度下滑。生猪出栏继续恢复,供给增加导致猪肉价格跌幅也较大。食品价格因素略有降低,3月CPI上涨主要由非食品贡献,而非食品部分更多受到了PPI的传导。

天气变暖,运输条件好转,预计4月食品价格还将小幅回落。非食品价格在PPI的传导下上升。总体看来4月CPI或继续小幅上升。

数据来源:wind,中融基金

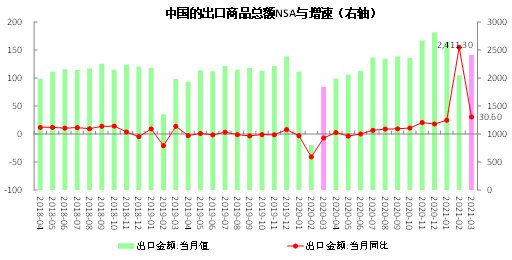

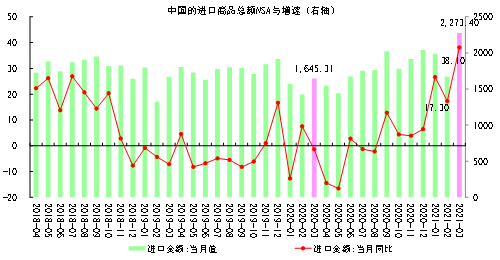

进出口增长势头不减

2021年3月中国出口商品金额2411.3亿美元,当月同比30.6%;进口商品金额2273.4亿美元,当月同比38.1%。

发达经济体复工对中国中上游产品的需求持续存在,出口强劲还将维持。国内生产增长良好,作为原材料的大宗商品价格上涨,进口也继续高增。

数据来源:wind,中融基金

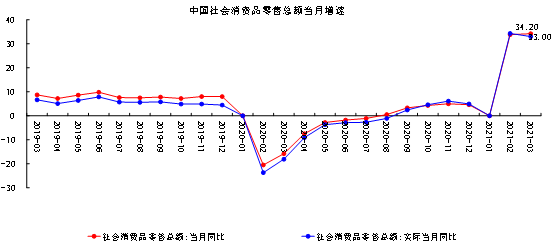

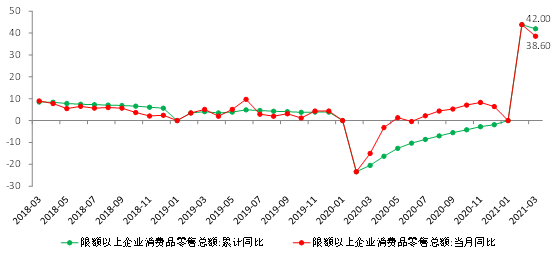

消费复苏

2021年1-3月社会消费品零售总额累计同比33.9%,前值33.8%;当月同比33%,前值34.3%。限额以上企业消费品零售总额当月同比38.6%。

消费快速增长好于市场预期,疫苗接种对消费仍有推动。居民可支配收入提升、失业率下降也支撑消费回暖,但速度或较缓。限额以上企业零售两年平均同比8.7%,高于2020年四季度,可选消费继续保持较快增长。

数据来源:wind,中融基金

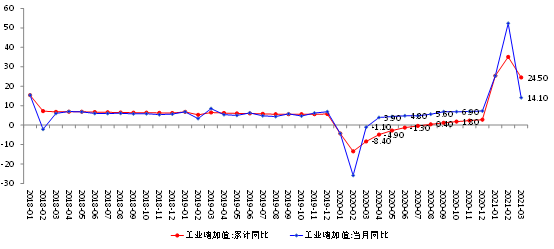

工业附加值持续向好

2021年1-3月,工业增加值累计同比24.5%,前值35.1%;单月同比14.1%,前值52.34%。

一季度工业增加值两年平均增长6.8%,前值8.1%。工业表现较弱,与2019年及2020年3月的基数均较高有关,不宜过度解读。从工业产能利用率和微观调研的情况来看,工业生产仍较强势,但需警惕原材料涨价的影响。

数据来源:wind,中融基金

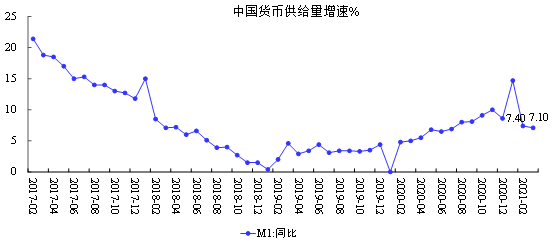

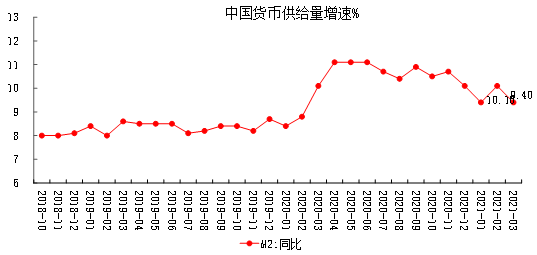

M1、M2均有下降

2021年3月末,M1同比7.1%,前值7.4%;M2同比9.4%,前值10.1%。

社融下降,M1也受到一定影响。但从季度同比来看,2021年一季度高于2020年四季度,企业经营活力并没有变差。

M2跟随社融信贷下行。从资金价格来看,流动性并不紧张。预计M2还将缓步降低,资金紧平衡。

数据来源:wind,中融基金

流动性略紧

4月19日-4月30日DR007加权平均利率均值为2.2520%,较4月1日-4月16日的2.0256%上升22.64BP。

月末资金价格略有抬升,整体仍然不高。一季度政治局会议的指引使得市场对流动性普遍持相对乐观的态度。

数据来源:wind,中融基金

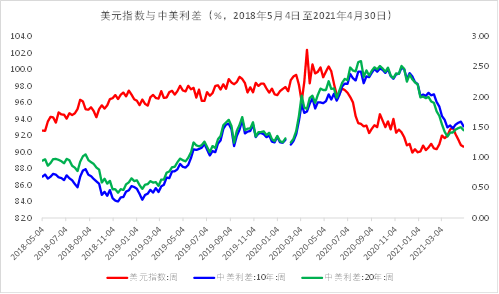

海外流动性收紧预期略降

经历持续抬升后,发达经济体长端利率普遍接近疫情前的水平。巴西、土耳其、俄罗斯近期分别宣布加息,资源国在大宗商品上涨的情况下首先感受到通胀压力。但印度疫情使得全球经济不确定性增加,美联储偏鸽派的声明也导致市场对于海外流动性的担忧下降。

美元指数自4月初出现一定幅度调整,原因在于3月PPI超预期带来的通胀预期上升,以及2021年一季度GDP增速略低于预期。我们认为通胀存在一定基数影响,以及作为经济最重要变量的疫苗接种美国明显占优,美元指数大概率还将维持强势。

数据来源:wind,中融基金

市场风险偏好

(一)成交额上升

日均成交额自4月中回升。

数据来源:wind,中融基金

(二)换手率平稳

数据来源:wind,中融基金

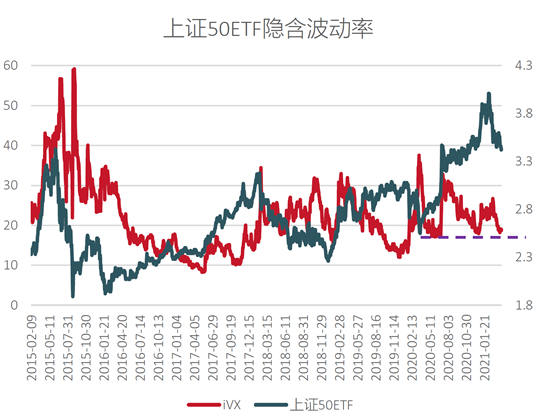

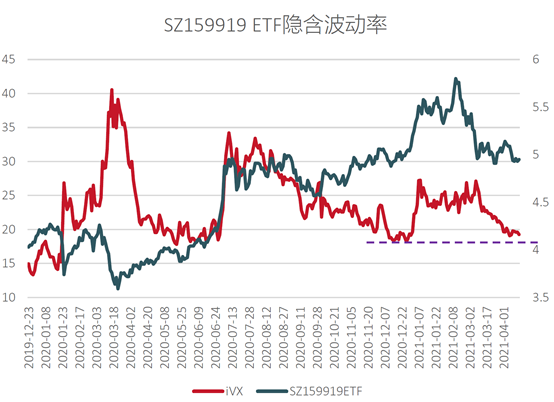

(三)隐含波动率小幅上行

数据来源:wind,中融基金

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。