股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

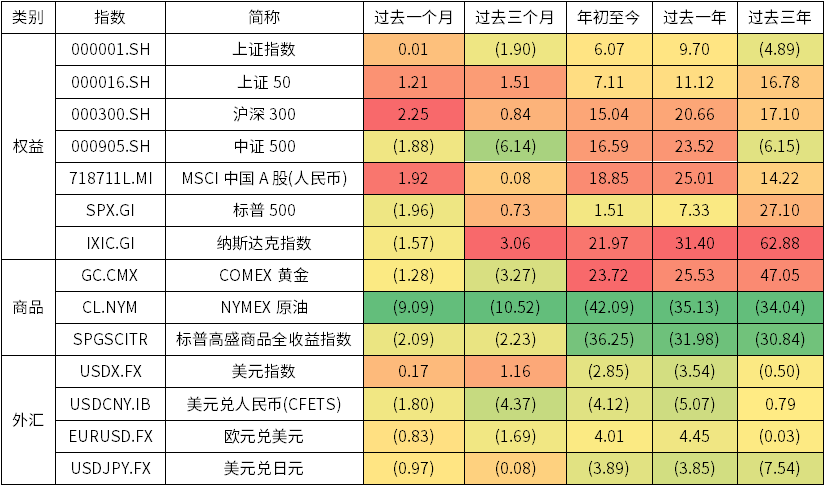

7月份以来,美国进入大选期,市场避险情绪提升,同时海外疫情出现反复,标普500指数和MSCI中国A股指数基本持平,黄金、原油以及GSCI大宗商品指数均收跌,美元相对人民币走弱。

全球主要资产表现(%)

数据来源:Wind,截至2020年10月31日,负值以括号列示。

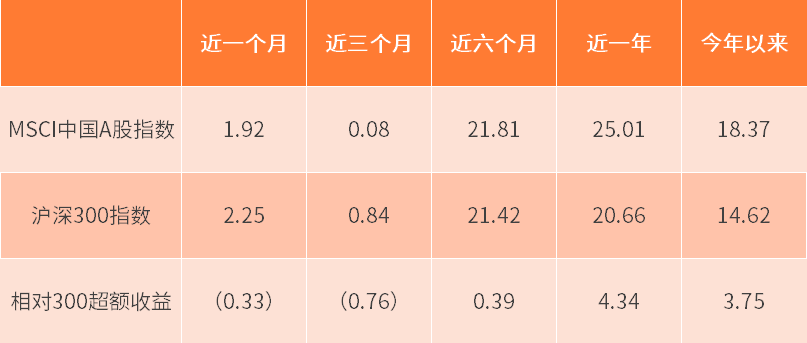

截至10月末,MSCI中国A股指数近一年仍跑赢沪深300超过4%。

MSCI中国A股指数相对

沪深300指数的表现(%)

数据来源:Wind,截至2020年10月31日。

今年以来MSCI中国A股指数

相对沪深300指数的表现

数据来源:Wind,2020年1月1日-2020年10月31日。

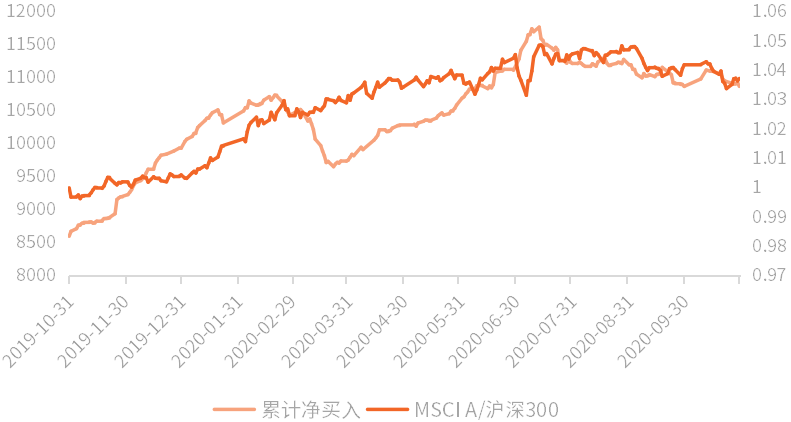

历史上,由于外资持有A股比例较低,MSCI纳入A股指数进程直到2018年才形成规模,所以前期MSCI中国A股指数没有相对沪深300指数的显著优势。从2019年开始,外资成为国内市场举足轻重的机构投资者,其边际增量资金很大程度影响A股。自2019年底,MSCI中国A股指数相对沪深300指数持续产生超额收益,经历2020年7月,市场风格短期由成长转向价值,以及随后美国进入大选期,市场避险需求提升,风格向偏价值类板块切换,随着北上资金的震荡流出,MSCI中国A股指数相对沪深300指数的超额收益出现一定程度的回撤。

北上资金累计净买入额(亿元)

及MSCI中国A股指数/

沪深300指数相对收益

数据来源:Wind,2019年10月底-2020年10月底。

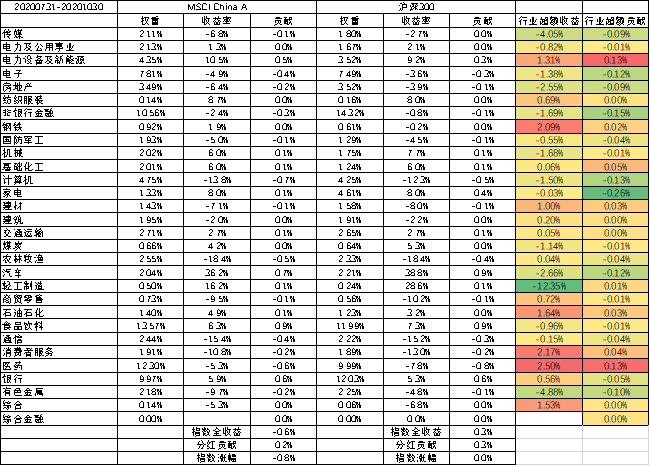

从行业来看,家电、非银金融是MSCI中国A股指数近期跑输沪深300指数的原因,整体来看,北上资金在减持券商股和家电。券商板块近期在注册制和“十四五”规划下的利好因素充分释放,而在“双十一”的催化下,家电订单需求旺盛,这是近期沪深300指数跑赢的主要来源。

MSCI中国A股指数相对

沪深300指数超额收益来源分解

数据来源:Wind,2020年7月底-2020年10月底。

具体来看北上资金在行业上的流动,发现北上资金在食品饮料板块有显著的流出,在医药、电力设备及新能源、计算机、电子等板块持续性流入并超配,这些板块也是MSCI超配的领域。

北上资金累计

净买入金额(元) – 按行业

数据来源:Wind,2016年6月底-2020年10月底。

北上资金日均

净买入额(元) - 按行业

数据来源:Wind,统计区间为今年以来至2020年10月31日。

近期随着美国大选结果逐步明朗,市场不确定性的下降,全球资本市场风险偏好有望获得回升,带动北上资金回补A股,同时A股风险偏好也有望出现短期修复。情绪的复苏或带来融资余额的回升,并伴随北上资金的流入。

从目前看来,选举大概率已尘埃落定。如拜登最终成功当选,预计拜登政府和民主党初期将优先解决紧迫的国内问题,例如当前的疫情、高失业率和财政政策相关问题。在拜登担任总统期间,或出现更高的财政支出,以及通过一项庞大的新冠抗疫救助计划。另一层面,市场普遍认为,虽然拜登政府对中国的政策大概率不会转向,但方式大概率会更加温和,也更加透明,不确定性的降低、更可预期的外交政策有助于市场风险偏好的修复,并进一步加强中国资产的优势。

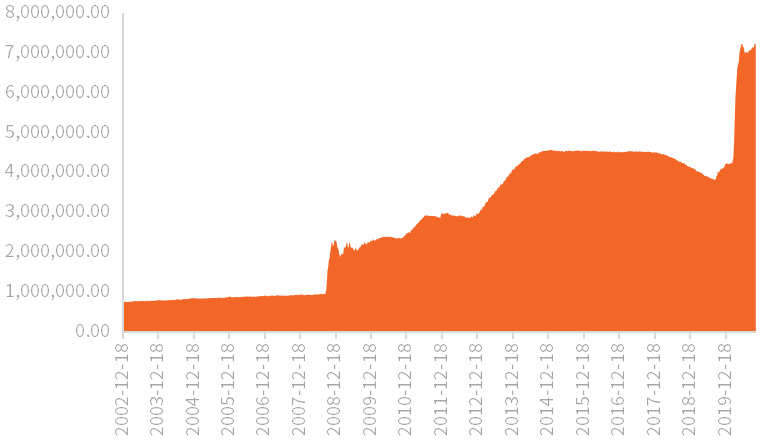

美联储资产负债表(百万美元)

数据来源:Wind,2002年12月18日-2020年10月31日。

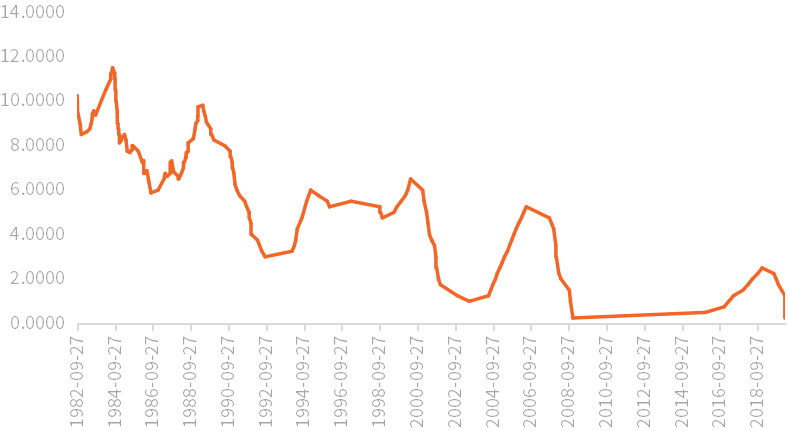

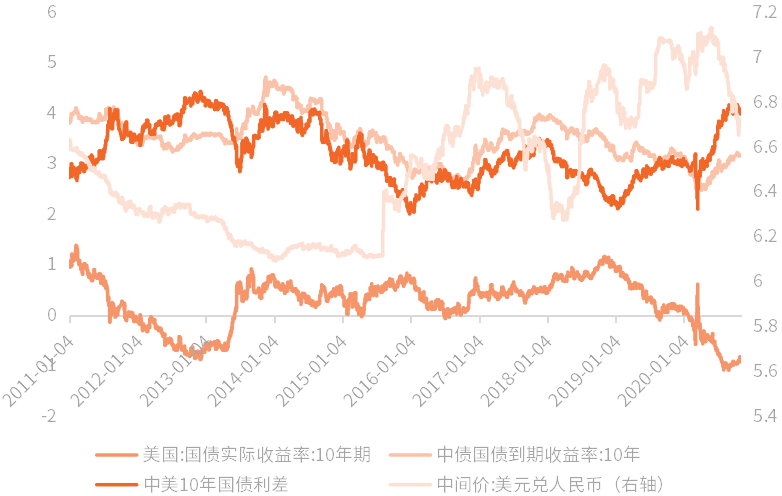

从资金层面看,外资有望继续流入A股。美国疫情的第三波影响,使得美国经济走弱、财政赤字不断增长,因此美联储难以加息应对通胀,目前市场预期美联储的零利率政策可能会维持到2023年;另一方面中美利差走阔,美元需求降低,导致美元相对人民币走弱,这两点将推动资金流入国内。

美国联邦基金目标利率

数据来源:Wind,1982年9月27日-2020年10月31日。

同时,伴随着人民币升值预期的加强,境外资金配置人民币资产的需求会进一步提升,按照历史来看,这部分资金偏向于配置国内成长风格股票。

中美利差和人民币汇率

数据来源:Wind,2011年1月4日-2020年10月31日。

如何把握外资进一步流入、全球资金加配A股的大趋势?上投摩根MSCI中国A股ETF联接基金,以被动式指数化投资,紧密跟踪MSCI中国A股指数,追求跟踪偏离度和跟踪误差最小化,值得关注。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。