2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:华宝财富魔方

分析师:杨宇 (执业证书编号 S0890515060001)

分析师:王震 (执业证书编号 S0890517100001)

事件:

2020年8月11日,央行公布2020年7月份金融数据:

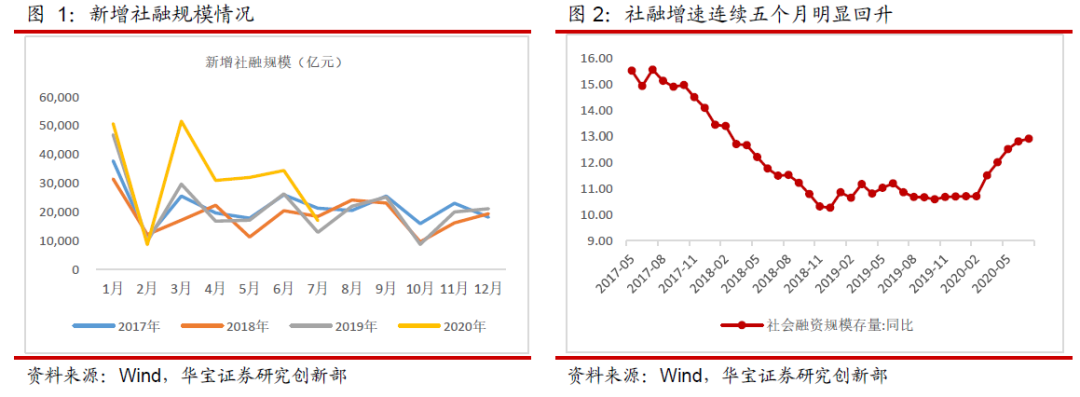

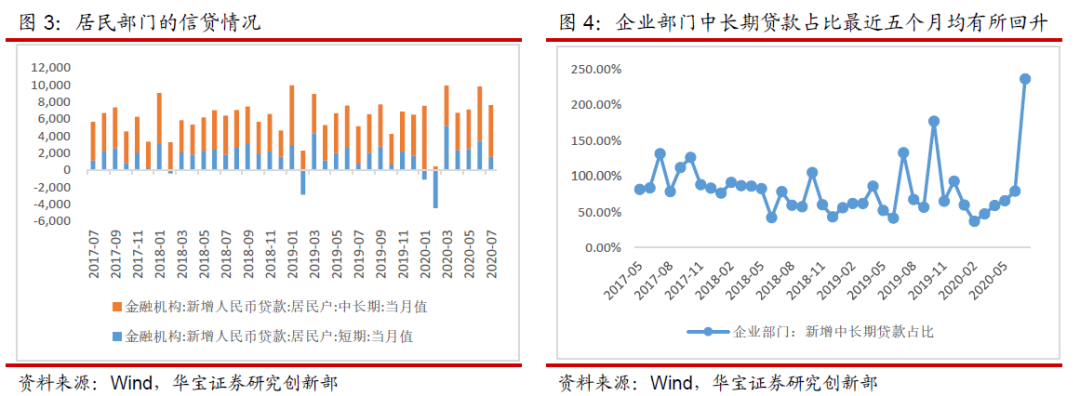

7月份,新增社融规模1.69万亿元,同比多增4028万亿元。7月末,社融存量同比增长12.9%,较上月回升0.1个百分点。

7月份,新增人民币贷款9927万亿元,同比少增673亿元。

7月末,M2同比10.7%,较6月份回落0.4个百分点;M1同比6.9%,增速较6月份回升0.4个百分点。

对此,我们的点评如下:

1. 社融和信贷总量弱于预期,非常规性宽松退出的影响逐步显现

7月份新增社融1.69万亿,相较于前几个月单月3万亿以上的规模,出现了明显的下降,回到了正常年份的平均水平附近(2017-2019年7月份新增社融规模均值为1.75万亿),同比多增4028万亿。7月份数据社融数据从高位回落,主要受疫情期间非常规性货币政策工具逐步退出的影响。

7月10,央行的新闻发布会上表示,今年疫情以来我国货币政策有两个主线,第一个主线就是正常的货币政策逆周期调节,通过总量、价格、结构工具来提供对实体经济的支持,使货币信贷能够为经济复苏提供足够的支持。第二个是针对疫情出台的一些特殊的、阶段性的货币政策工具。随着国内疫情的平息和经济的逐步好转,非正常的货币政策工具也开始逐步退出。反应在7月份社融数据上,新增人民币贷款、未贴现银行承兑汇票和企业债券融资均出现明显的下降。

社融同比数据方面,主要贡献来自:新增人民币贷款同比多增2114亿元,未贴现银行承兑汇票同比少减3432亿元,新增委托贷款同比少减835亿元,非金融企业境内股票融资同比多增622亿元。主要的拖累项:政府债券受为特别国债发行让路,地方政府债券发行延后的影响同比少增968亿元;企业债券主要受到债券市场收益率上行的影响同比少增561亿元;新增信托贷款同比多减691亿元。

总体来看,此次社融不及预期,更多地反应的是非常规性货币政策工具逐步退出,常规性的货币政策工具并没有收紧。

2. 信贷总量虽弱,但是结构上仍比较健康

虽然7月份信贷总量偏弱,但是结构上仍比较健康。具体来看:

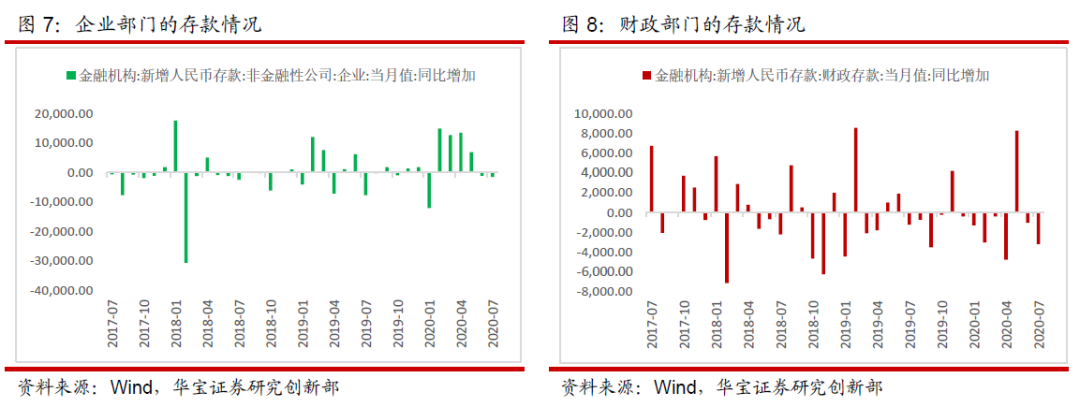

非金融性公司信贷方面,7月份新增中长期贷款5968亿元,处于过去四个月次高水平,同比多增2290亿元,同比来看,公司中长期贷款多增规模最大,意味着公司信贷需求仍然不弱。而短期贷款和票据融资则分别减少2421亿元和1021亿元,同比分别减少2305亿元和226亿元,企业短贷和票据融资收缩幅度超过去年同期,可能与打击资金空转、信贷额度约束等有关。

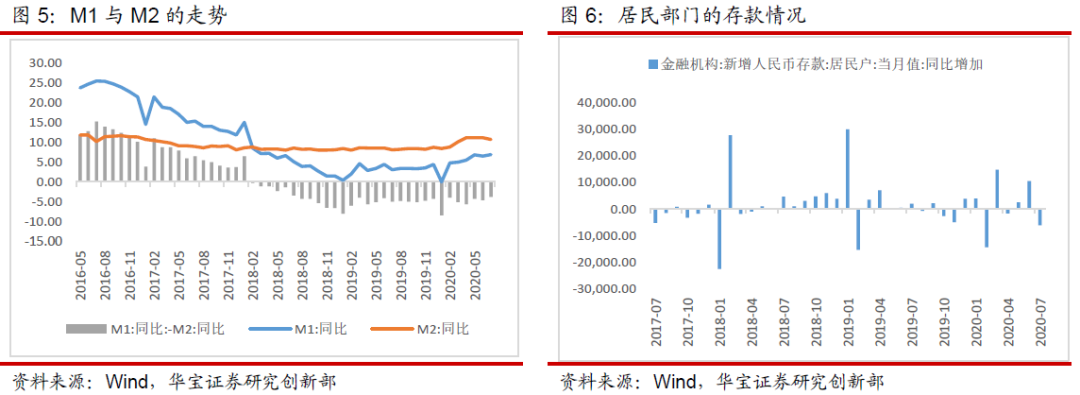

居民信贷方面,7月新增居民贷款7578亿元,同比多增2466亿元,其中新增短期贷款1510亿元,同比多增815亿元;新增中长期贷款6067亿元,同比多增1650亿元。居民端的回暖主要和经济逐步重启后,带动消费和楼市回暖,从而信贷需求有所改善有关。

整体来看,7月信贷数据要低于市场预期,企业短贷和票据融资规模进一步压降,但疫情管制解除、房地产销售回暖支撑下,居民端信贷投放继续回暖,同时企业中长期贷款也不弱,整体信贷结构有所改善。

3. M2增速受信贷投放放缓影响小幅下降,M1增速回升明显

7月末,M2同比10.7%,增速较6月末回落0.4个百分点,是今年以来的第一次回落;M1同比6.9%,较上月回升0.4个百分点;M1与M2的剪刀差趋于收窄。

M1的明显回升,一方面与7月份房地产销量火热带动居民存款向企业存款迁徙有关;另一方面也反映了随着国内经济的逐步恢复,投资落地和需求修复加快,货币活性提升。M2增速小幅下降主要由于信贷投放有所放缓所致。当前国内的经济仍处于持续修复阶段,随着下半年财政支出和基建投资的加快,这种趋势仍可能会延续。

居民存款出现明显下降,而非银存款出现明显回升,居民资金入市明显。7月份居民存款减少7195亿元,而去年同期数据则为减少1032亿元;与之形成对比的是,7月非银行金融机构存款增加1.8万亿,高于去年同期1.34万亿增量。7月股市出现快速上涨,赚钱效应明显,吸引居民投资基金、理财等金融产品,导致居民存款减少、非银行金融机构存款增加。

4. 总结:金融数据受刺激政策退出影响总量偏弱,但结构健康

总体来看,7月金融数据总量上弱于市场预期,但结构上仍比较健康。新增信贷的同比少增主要受疫情期间的刺激措施逐步退出影响,居民、企业中长期贷款和居民短期贷款同比多增反映消费和投资意愿并不弱。7月金融数据的回落尚不足以证伪经济复苏预期,但经济复苏斜率放缓的逻辑再次得到印证,下半年货币政策宽松暂缓,宽信用力度边际减弱、经济复苏斜率放缓将成为大概率事件。

扫二维码 3分钟在线开户 佣金低福利多

扫二维码 3分钟在线开户 佣金低福利多

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。