2020年已经过去了三分之二,从年初开始就打得如火如荼的房企收并购大戏,也愈演愈烈。

先是2019年成为收并购黑马的世茂集团,在2020年初,宣布以最大股东的身份操盘收购福晟集团的87个项目,打开了收并购市场“大鱼吃大鱼”的新局面。

接着,不甘落后的恒大、万科、融创,在今年第一季度分别完成了16宗、11宗、11宗的收并购,推动了收并购市场的持续加速。

到了年中,“接盘侠”奥园也重拳出击,将江西金投九江、景德镇、南昌等赣北区域的项目,以及京汉股份收入囊中。

这些房企积极收并购的讯息都从侧面反映出,2020年剩下的时间里,将迎来收并购的巨浪,房企是选择乘风破浪还是随遇而安,亦或许是成为浪潮下的牺牲者,我们可以从往年和目前的发展,以及未来趋势的分析中,窥探一二。

2020年,受疫情和不断革新的政策影响,地产行业进一步加剧了两极分化,马太效应越发明显。

霄壤之别的规模差异,让房企在疫情和政策的双重冲击下,面临不同的抉择。

对于中小型房企而言,如何保命才是眼下的头等大事。而对于规模大、债务机构稳健的千亿房企来说,这或许是进一步提高市场占有率的好时机。

因此,2020下半年,或将迎来新一轮房地产收并购的大浪潮。

且2019年伊始,收并购的大浪潮就初显端倪,2020上半年更是发展明显,预计“大鱼吃小鱼”或“大鱼吃大鱼”的局面,将在未来成为房地产行业的常态。

往年收并购发展回顾

回看2019年,房地产市场调控不断加码,致使招拍挂土地出让条件越来越高,收并购逐渐成为房企拿地的有效手段。

根据中国指数研究院方面统计,在融资严监管的大背景下,2019全年约有200家房企参与收并购。境内房地产公司作为买方完成的收并购事件约有333宗,涉及的交易金额约2960.6亿元,收并购交易金额小幅增长14.7%,交易宗数增加31.6%,其中百强房企收并购金额约占房企收并购总金额的78%。

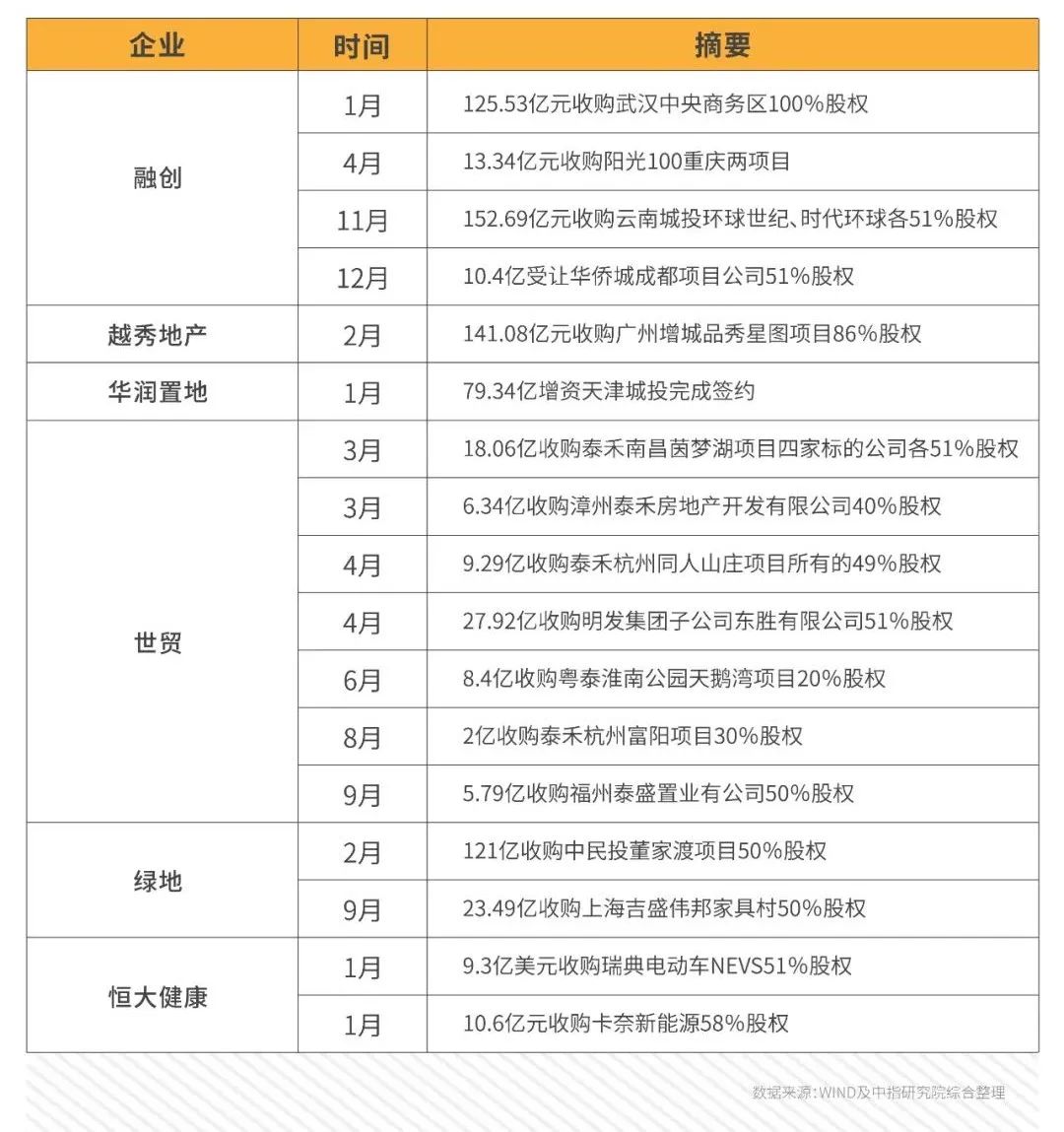

图:部分企业2019年收并购动态表

图:部分企业2019年收并购动态表从2016年第二季度开始,房企收并购交易金额和频次就呈上升趋势,并在2017年第三季度达到峰值。2017年第三季度交易金额约1726.5亿元,此后逐渐回落至2018年底,直到2019年第一季度交易金额再次出现上涨,且由于第二季度受融资松动利好,推动了收并购市场的火爆,交易宗数高达102宗。

2019年这波收并购浪潮,恰逢房市深度调整的窗口期,在土拍成本高和土地调控限价的双重夹击下,激进扩张的房企难逃被吞没的命运,而大型国企央企和千亿房企的表现却很突出,收并购力度迅猛强势。

例如融创、世茂、华夏幸福等千亿房企,两年收并购交易金额均进入前15行列,融创更是连续三年位列房企收并购交易金额榜首。而华润置地、招商蛇口、中国中铁等大型国企央企受益于融资成本低等优势,积极补充优质资产。

2019年部分房企的收购表现:

2019年,融创、世茂等企业通过收并购加大全国化布局力度:

融创2019年延续了近几年的收并购步伐,先是大手笔收购了北京泛海国际和上海董家渡项目100%股权,强化其大城市深耕策略,拉开了2019地产圈的并购大戏帷幕,而后153亿收购云南城投资产包,加速西南地区文旅板块布局。

世茂作为老牌房地产企业,在规模增长停滞一段时间后,于2019年通过多起收并购方式补充了大量土地储备,收并购获取土地面积约占新增总面积67%,全年销售业绩也回到行业前十。

恒大、绿地等企业通过收并购完成战略调整,巩固多元化成果:

恒大2019年继续加大对新能源汽车领域的投资,先后收购了NEVS68%的股权、卡耐新能源58.07%的股权、新能源汽车轮毂电机公司70%股权等,不断完善其新能源汽车产业全价值链的战略布局。

绿地收购收购董家渡项目、上海吉盛伟邦家具村50%股权,强化现有物业升级改造,提升商业附加值。

......

平均每天发生两起收并购的2019年,用案例及数据证明了房企的基础生物链:大鱼吃小鱼,小鱼吃虾米。经营稳定的TOP级房企敢于在行业寒冬收并购中小房企资产,是出于保证规模发展的诉求,而被收并购的中小房企则是激进扩张规模下的断臂求生。

2020年,房企收并购仍持续演进,不仅是“大鱼吃小鱼”,“大鱼也会吃大鱼”的收并购新格局或将出现。

2020上半年收并购发展情况

与2019年有所不同的是,2020年房企融资的定调,是按照“授信集中度”原则进行的。

所谓“授信集中度”原则,就是以华润、绿地等为代表的央企国企和以万科、融创等为代表的千亿龙头房企,以上的两类房企可以获得更多的资本市场支持。这样的融资调整,必然会影响到房企收并购市场的格局。

据公开数据显示,2020年一季度TOP10房企完成的收并购项目情况如下:

图:2020年一季度TOP10房企收并购完成宗数

不出所料,受融资政策利好的影响,这些央企国企和千亿房企凭着颇具优势的融资成本与庞大规模,积极引领并推动着房企收并购的市场。而被收购的,自然就是“授信集中度”原则以外的,以及杠杆率偏高的房企。

而这些脱离原则之外的高负债房企,不得不卖地的主要原因有以下两点:

第一,这些房企手头上有些高成本的土地,不巧遇到房价限价,导致其不敢开发,但资金成本又高,实在耗不起,只好进行土地出让。

第二,部分房企或许是早年靠关系拿的地,当时的土地成本偏低,但现在开发的话土增税就会很高,赚不到多少利润,所以出卖土地也是权衡利弊后的最优选择。

但这些对国企央企来说就无所谓,毕竟它们的目标就是拼销售规模。

从这方面,也能看出国企央企重规模,轻利润的发展规划。毕竟国企央企还身背重要职能,要维护社会稳定发展,控制房企市场的正常运转。

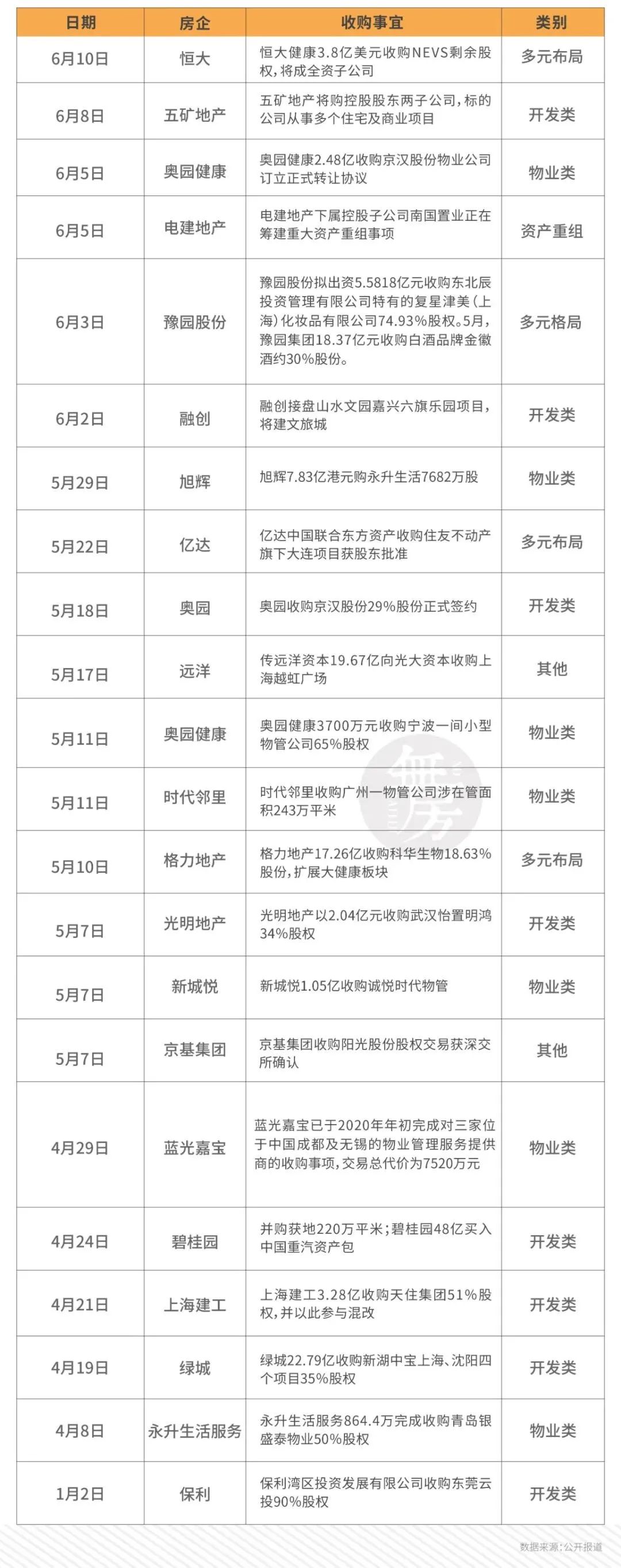

虽然年初的疫情让房产行业按下暂停键,但是因为龙头房企的带头作用,今年上半年又迎来了新一波的收并购热潮。

这厢中小民企为资金去化一筹莫展,考虑如何活下来,那厢头部和央企子弹充足急于狩猎。

据Wind数据显示,截止到6月10日,房地产行业今年实际完成的收并购案例约14起,涉及总额大约101.67亿元,另外,进行中的收并购案例大约37起,预计在接下来的时间里会逐步完成。

目前房地产行业的并购类型主要包括开发商获取项目、土地的开发类并购和物业企业类并购,也有出于多元布局考虑的战略并购。

具体来看,参与开发类并购的房企主要包括五矿地产、奥园、绿城、碧桂园、上海建工、保利、光明地产、融创等,从战略意图来看,这些房企收并购目的主要是为了快速扩充土储,加快规模扩张。

此外,在上半年的收并购热潮中,物业企业类的收并购很受欢迎。

2020年以来,奥园健康、旭辉、时代邻里、新城悦、蓝光嘉宝等企业均进行了物业方面的收并购,尤其是奥园健康,5月以3700万元收购宁波一间小型物管公司65%股权,随后6月以2.48亿收购京汉股份物业公司80%的股本,收购频次相对较多。

还有一种并购现象也比较活跃,那就是出于多元布局考虑的战略并购。

6月10日,恒大健康3.8亿美元收购NEVS,后者专注于电动智能汽车整车制造、电机电控、智慧充电、共享出行等领域,收购有助于巩固恒大在新能源产业的市场定位并受惠于新能源汽车市场的巨大潜力。

除了恒大,另一家进行多元业务并购的企业是格力地产。5月10日,格力地产17.26亿收购科华生物18.63%股份,后者是国内为数不多的能够在分子、生化及免疫等领域具备全自动、灵活通量检测系统解决方案和供应能力的公司。对于此次收购,格力地产表示,战略投资科华生物或将成为珠海国资支持粤港澳大湾区健康产业发展的里程碑事件。

通过这些房企的收并购规划可以发现,在跨界布局方面,房企选择的都是国家倡导和支持的领域。其中发展大健康产业、推广新能源汽车都是2020年两会重点提及的内容,可以说是实施扩大内需战略,推动经济发展方式加快转变的重要领域。

因此,懂得抓住机遇,迎合当局规划的房企,或许将成为2020年收并购浪潮中的大赢家。

房企收并购的未来趋势

收并购市场的繁荣,一定程度上也从侧面折射出房地产行业的艰难,尤其是对抗风险能力较弱的房企。因受此次疫情影响,再加上行业的资金链进一步承压,这些房企面临着巨大的生存危机。

与此同时,处于优势地位的TOP级房企频频释放收购信号,比如在今年业绩会上,世茂集团、旭辉控股、宝龙地产都提到正在洽谈收并购事宜,马太效应面临进一步升级。

预估未来房企收并购市场将呈现以下的3个主要特点:

第一,整体收并购规模将大幅度超过往年。

地产收并购规模受到金融支持政策、行业集中度、成本上行趋势等影响,过去几年,房企通过收并购加速全国化布局,走过并购数量和规模快速增长的阶段,目前基本处于相对稳定阶段。

但另一方面,随着调控政策的延续,真正的竞争分化才刚刚到来,大量的中小企业开始面临转型或被收并购的境地。突袭的疫情和高压的“三道红线”政策无疑是悬在行业头上的一把利剑,经营不善及资金链紧张的房企,终将变成房企大佬的盘中餐。

第二,下半年二线及热点三四线将有一轮机会。

面对疫情,央行及相关部门已经出台相关金融支持政策,一定程度上对保障经济和地产行业的平稳起到重要作用。

然而,行业的调控基调并未大幅转变,资金的供应端仍将继续分化,中小房企的融资相对困难,且预计下半年随着优质房企资金面的改善,新一轮的收并购浪潮或将达到高潮,部分二线及热点三四线城市的优质项目可以积极关注。

第三,收并购市场会被规模大、资金链轻松的房企瓜分。

2019年,除了融创保持大规模收并购之外,世茂、越秀、绿地、华润等也加入到收并购的行列。从资金充裕度来看,未来百强房企将成为收并购主力,集中度或将进一步向TOP30集中,尤其是国企央企等现金流充裕的企业将有更加积极的表现。

不过还是要提醒一下,虽然房企通过收并购可迅速扩大规模,抢占市场。但房企在收并购的同时,必须要充分考虑所收购资产的处置问题,不要能吃的下,却消化不了,反而影响了稳定发展,要明白“螳螂捕蝉,黄雀在后”。

综上所述,2020年的房地产行业集中度必将进一步提升,“大鱼吃小鱼”甚至是“大鱼吃大鱼”的现象或将逐渐增多。

小结:

由于房地产市场整体环境不景气,大量中小房企的退出孕育了一大波收并购整合的机会,行业收并购的浪潮一波接着一波。

对于房企而言,规模仍是企业持续发展的重要基石,没有土地储备就无法保证未来的规模增长,所以在2019年,收并购就成为房企补充土地储备的主要方式之一,也是房企实现战略调整和维持规模增长的有效路径。

2020年年初的疫情,致使很多经营不善的房企垮台,更是加速了收并购市场的发展,再加上“三道红线”政策的出台,下半年或将迎来收并购的高峰期。

在市场深度调整的阶段,房企收并购的加速,也会加速市场集中度的提升和市场格局的变化。“大鱼吃小鱼”乃至“大鱼吃大鱼”,将会成为房企在未来市场竞争的主要手段。

大浪淘尽,多少豪杰,兴亡过眼,谁主沉浮!

来源:無房(ID:xinwufang007)已获得授权,向原作者表示感谢。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。