牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

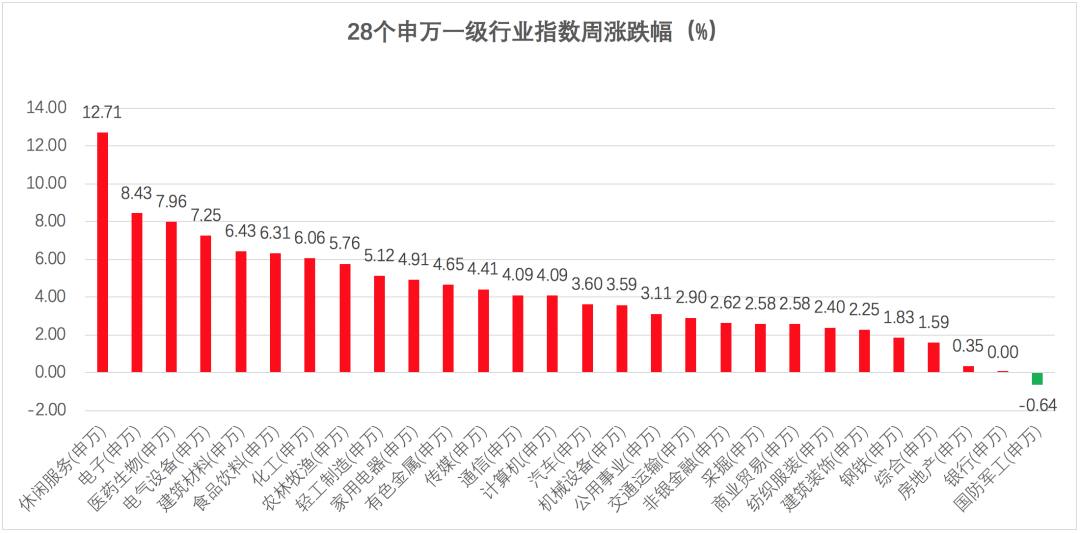

回顾上周,沪深300上涨4.20%,上证指数上涨3.54%,深证成指上涨5.43%,创业板指上涨6.38%。分行业来看,休闲服务(+12.71%)、电子板块(+8.43%)、医药生物板块(+7.96%)涨幅前三位;仅国防军工(-0.6%)下跌,其他申万一级行业指数均为正。(Wind,统计区间:2020/7/27-2020/8/2,申万一级行业指数)

(wind,统计区间:2020/7/27-2020/8/2)

重点板块分析

(wind,统计区间:2020/7/27-2020/8/2,申万一级行业分类)

建议考虑关注涵盖改革题材及区域发展优势的建材、化工和煤炭等周期板块,以及非银金融行业。

中欧基金观点

此前中央政治局会议定调下半年政策,在一定程度上缓解了市场对于刺激政策退出的担忧。由于全球地缘政治和政治因素扰动产业链,使得外向型产业在未来几个月可能受到更多事件冲击的影响。

货币宽松刺激对资金面的边际影响已减弱,在下半年较为“务实”的政策指引下,货币政策或难现进一步宽松。内循环为主的内需根基有望成为新一轮产业和发展政策的发力点。资金面方面,在个人投资者和场外资金入市的预期之下,股市资金面短期可能与货币政策脱节。

上述因素合力之下,A股短期上行难度加剧,但监管层呵护之下预计下行空间短期可能有限,A股短期震荡的时间可能会被拉长。但需注意短期积累的大量融资盘和美国大选前潜在的事件冲突或将导致A股本次震荡期波动性加大。

配置建议

在未来数月可能持续受到风险事件冲击的震荡期内,市场参与者的预期收益率可能被压低,导致领涨板块的持续性缩短,或热点与市场风险切换的速度加快。对于医药和食品饮料等成长性较为确定行业的“抱团”行为体现的是投资者偏谨慎的心态,这种心态在当前市场仍可能持续,但严重分化的A股估值制约了市场进一步上行的空间。板块间的估值收敛可能是重现上涨行情的前提。在A股估值严重分化的背景下,低估值板块的性价比逐渐凸显,可以关注低估板块的修复机会,建议考虑关注涵盖改革题材及区域发展优势的建材、化工和煤炭等周期板块,以及非银金融行业。

对于债市,综合判断,上周市场走势较为纠结,在前期急跌之后走出震荡行情。随着疫情结束后续经济仍存在较强的企稳复苏预期,仍需控制久期防范风险,重点关注财政政策的力度和社融走势。信用债方面依然建议防范尾部风险,同时做好信用挖掘,精挑个券。可以考虑重点关注转债的机会,把握打新机会。

求分享

求点赞

求在看

扫二维码 3分钟在线开户 佣金低福利多

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。