牛市第二阶段冲击波逐渐形成?大金融、军工等板块轮番发力,牛市呼声再起,你还不上车?点击立即开户,3分钟极速响应,专属通道福利多多!助你“赶潮牛市”!

科技创新引领经济发展离不开强大资本市场支持

科技强国,创新引领。设立科创板并试点注册制的资本市场改革顶层设计,是国家实施创新趋动发展战略、深化金融供给侧结构性改革的重要举措,将为证券基金行业高质量发展提供新动能、新活力和难得的历史机遇。2019年科创板的开设是我国资本市场发展的一个重要的里程碑,经过一年的时间,现在创业板也将很快推出注册制改革。可以期待,在注册制改革的引领和带动下,资本市场的生态会有显著的改善。抓住了注册制改革的方向,就抓住了推动市场发展的牛鼻子和资本市场改革发展的终极目标,就抓住了以先进的直接融资方式推动中国经济发展再上新台阶的关键。

科创板运行一年来,这块注册制改革的“试验田”,通过不断探索推出了众多重大制度创新,范围涵盖发行与上市制度、交易制度、再融资制度以及退出机制等多个层次,为科创公司高效上市融资、二级市场平稳运行、优质企业快速再融资以及创新资本的退出提供了有力的保障,也为创业板等其他板块的改革积累了宝贵经验。科创板运行一年来,期间共实现130家科创公司上市,对应首发募资2015.2亿元,明显高于同期主板/中小板/创业板的52/31/61家(对应首发募资1324.3/349.3/319.8亿元)。截至2020年7月17日,科创板总市值为2.9万亿元,已经是创业板的32.5%。可见,科创板已成为企业上市融资的重要渠道。在规模快速扩容的同时,科创板运行情况保持平稳,上市首日涨幅与传统A股开板涨幅接近。

科创新股投资是个好赛道

中国金融市场核心资产的大时代已经来临

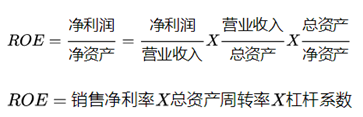

一个好生意的特点是具有高的ROE,且ROE长期稳定。对ROE计算公式进行杜邦分析法拆解可得:

根据销售净利率、总资产周转率和杠杆系数,可以区分为三种赚钱商业模式:

新股申购不预缴锁定资金,申购中签后才缴款,资金占用少。中签新股一般一周后就可上市交易,资金使用效率较高。且随着IPO加速、较好的新股上市涨幅,带动新股周转率和收益贡献提升,持续累积打新收益。

由于科创板新股网下配售比例远高于网上,且债券类基金、个人投资者不能参与科创板新股网下申购,网下配售向公募基金社保基金等A类投资者倾斜,带动公募固收+、权益基金产品积极参与科创板新股网下申购。

注册制改革后,上市标准更加多元化,并且允许符合条件的未盈利企业以及红筹企业上市,吸引了更多的优质企业通过创业板融资。同时随着注册制实施,发行审核效率提升,从而带动融资规模扩大。科创板创业板注册制改革后网下中签率大幅提高,在完善的市场化机制的保障以及优质科创公司的吸引下,投资者积极参与科创板投资并收获了可观的投资回报。科创板新股投资正成为一个好赛道,中国金融市场核心资产的大时代已经来临。

根据开源证券孙金钜、任浪、丁旺中小盘专题研究《“数说”科创板一周年成果》,科创板开市一年以来,分别为1亿产品规模的A/B/C类投资者创造累计打新收益率26.35%/25.01%/21.69%。高额的打新收益推动科创板网下询价的账户数由科创板刚开市时的2157个增加至5058个,打新市场机构参与度很高。二级市场投资方面,2019年底公募产品持有科创公司总市值为250亿元,占科创板流通市值的2.9%。2020年以来,已有5只科创主题3年封闭基金成立,另有4家基金公司的科创板封闭运作基金已上报证监会。预计随着科创板的逐渐成熟,公募参与度将继续提高。

另一方面,随着IPO扩容加速,目前上市股票近4000只,二级市场投资要从中“披荆斩棘”、选出长期表现优异少数标的难度较大。积极通过公募基金参与网下打新,在科创新股投资好赛道上“乘风破浪”成为更为稳健的选择。

长盛基金长期专注新股投资研究

具有核心投研能力和进化的风控体系

随着机构参与程度的大幅提高,科创板询价环节博弈程度越来越激烈,处于核心环节的报价入围难度显著增加。2020年以来,科创板网下有效报价申购比例(入围率)持续下降,由1月份的80.9%最低下滑至5月份的66.5%。入围获中率的差异导致有无核心投研和风控能力的不同机构参与打新业绩有明显分化。

新股投资收益的关键影响因素,包括IPO发行节奏、入围获中率、上市涨幅等,这些可以概括为系统性因素。由于新股网下申购包括备案、报价、申购、缴款、变现等诸多环节,整体链条涉及的风险点较多,在风控趋严背景下,这些影响新股投资收益的非系统性因素重要性持续上升。因此,新股投资需要选择长期专注新股投资研究、具有核心投研能力和进化的风控体系的公募基金公司。

长盛基金公司核心团队长期专注新股投资研究,具有核心投研能力和进化的风控体系。长盛基金公司对IPO政策规则保持紧密跟踪,不断梳理优化相关流程,进化风控体系。

2019年1月23日,中央深改委审议通过《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》。2019年1月28日,我们推出《见龙在田,利见科创——2019年打新组合策略研究分析报告》,坚定看好“科创板必须成功且肯定成功”。之后,根据市场发展变化,又持续推出多篇新股深度投资研究报告。

目前,长盛基金公司有超过50只基金组合产品参与打新,其中近40只基金组合产品参与科创板打新。基于WIND公开数据测算,科创板开板一年以来,长盛基金公司打新入围获中率基本稳定在约93%,处于行业内较高水平,在新股投资的好赛道上为基金持有人创造了较好的收益。

tips:*本文引用了开源证券孙金钜、任浪、丁旺中小盘专题研究《“数说”科创板一周年成果》部分内容,在此表示感谢!

杨衡,长盛战略新兴产业、盛崇、盛丰灵活配置型基金基金经理。中国科学院数学与系统科学研究院博士、博士后。2007年7月加入长盛基金公司,曾任固定收益研究员、社保组合组合经理助理、社保组合组合经理。

风险提示:本资料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,本基金的过往业绩并不预示其未来表现。基金管理人提醒投资者应认真阅读《基金合同》、《招募说明书》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

你点的每个赞,我都认真当成了喜欢

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。