回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

市场综述

本周市场出现明显调整,投资者将回调的原因归结为情绪降温、外部噪声以及部分交易因素(如中芯国际上市前后资金博弈等)。我们认为,本次调整是“疯牛”回归“结构牛”的一次修正。在估值快速扩张遇阻之后,投资者将更为关注景气与估值的匹配程度。中期来看,我们将坚持把握科技+消费(如5G应用、新能源车、医药等)景气度向上方向的投资机会。同时,随着经济修复与库存周期深化,顺周期中具备成长性的细分行业也具备配置性价比。短期来看,我们将重点依据中报等信息筛选景气度持续改善的方向。

我们对于市场调整的简要解读如下:

其一,调整的核心原因是短期估值扩张过快。低估值板块在月初修复后普遍回调,但消费与科技始终未有明显的调整。我们此前指出,市场风险偏好短期内快速提升不可持续,需要基本面跟上或政策以及其他不确定性解除。7月国内面临降水与洪涝(6月基建投资等已受到影响),外部疫情二次爆发开始影响复工(或导致出口修复放缓),指数中枢较6月大幅抬升难度较大。中期维度,“经济修复,政策环境相对友好”的组合下,股市仍将震荡上行。

其二,增量资金或仍旧以机构投资者为主(公募基金、陆股通、保险等)。市场调整后,前期涨幅较大的核心资产在估值消化后又将迎来配置良机。同时,剧烈的调整后,市场结构可能发生一定变化。市场对顺周期中,具备成长性的家电、建材、建筑、化工等各细分领域,关注度也将提升。

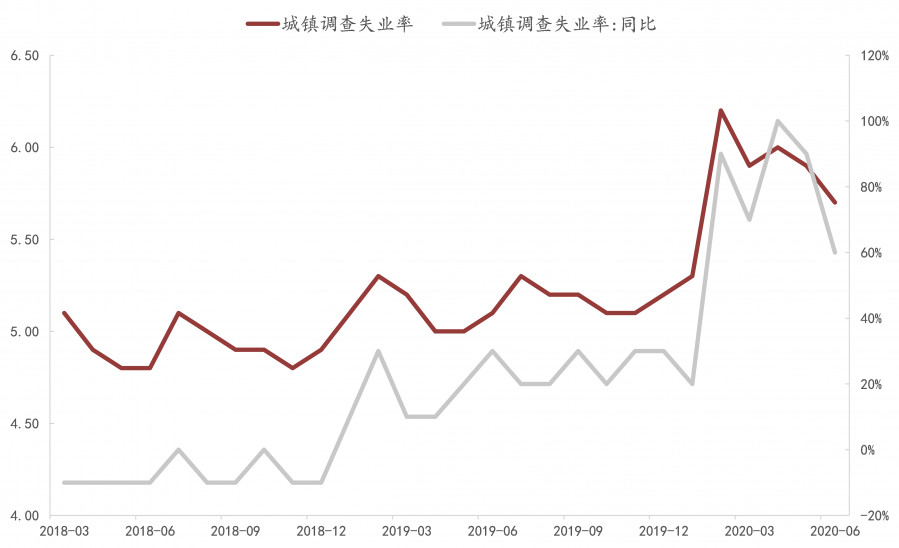

其三,部分投资者认为二季度GDP数据转正后政策可能收紧。我们此前已强调,全面宽松的必要性早已下降,这从近月以来政策利率未下调、监管发声中可以体现。但考虑到目前经济的非均衡修复特征,可选消费、制造业投资等均未恢复到疫情前水平,失业率也处于较高水平,政策可能更加注重结构性“直达”工具而非大幅收紧。

图:6月城镇调查失业率延续回落至5.7%,仍高于疫情前水平

图:近日新疆自治区新增本土确诊病例,国内疫情影响仍未完全消除

图:近日新疆自治区新增本土确诊病例,国内疫情影响仍未完全消除

数据来源:Wind,东海基金

风险提示:疫情形势超预期、美联储货币政策转向等。

权益类基金经理观点

本周美国疫情人数持续维持在日新增6万人以上的高位,值得注意的是,美国目前已有约11各州ICU病房使用率超过70%,而多数州的使用率在40%-70%之间,随着新增人数的快速增加,ICU病房等医疗资源或将次出现使用率快速上升的情况,美国医疗资源或将面临饱和度过高的问题,严重时甚至会出现挤兑事件的发生。随着时间的推移,新增人数持续创新高累积的风险或在持续加大,且有可能随时彻底爆发。因此我们当前对美国疫情和经济恢复情况保持谨慎的观点。

国内市场,本周出现了较大幅度的调整。市场有声音认为下跌主要是来自于资金博弈导致情绪波动,另外中芯国际上市首日交易额近500亿,对其他版块的抽水效应较为明显。而我们认为本次调整的根本原因在于市场在近期估值扩张过快,上涨幅度较大,短期风险偏好提升明显,而基本面和政策面尚存在一定的不确定性,暂时还不足以支撑市场短期整体走强,因此市场出现调整属于必然情况。目前来看,增量资金或仍旧以机构投资者为主(公募基金、陆股通、保险等)。经过这一轮调整,前期涨幅较大的核心资产在估值消化后又将迎来较好的配置机会。我们预计市场还是会从“疯牛”回归到“结构牛”,因此从中期来看,我们将坚持把握科技+消费(如5G相关硬件和应用、新能源车、医药等)景气度向上方向的投资机会。同时,随着经济修复与库存周期深化,顺周期中具备成长性的细分行业也具备配置性价比(建材、建筑、化工等)。

固收类基金经理观点

一、资金面分析

本周央行在公开市场开展了逆回购操作和MLF续作,公开市场净投放资金5300亿元。央行公告称7月15日开展了4000亿元MLF操作,此次MLF操作是对月内两次MLF到期和一次TMLF到期的续做,其中TMLF续做可继续滚动,总期限为3年。受税期等因素的影响,周内资金面阶段性收紧,中短端资金价格明显上行,其中短端隔夜和7天期利率分别较上周末上行18BP和13BP至2.40%和2.47%;中长端14天期和21天期利率分别较上周末上行16BP和下行7BP至2.53%和2.05%。

二、现券走势分析

受6月进出口同比增速由负转正、二季度GDP同比增速超预期回升、权益市场大幅回调、深圳市住建局等部门联合发布房地产调控新政等因素的影响,周内债券收益率企稳下行,中债综合全价总值指数较上周末上涨0.03%。利率债收益率曲线走势分化,国债表现好于国开债,隐含税率继续走阔;信用债收益率曲线有所陡峭化,中长端信用债收益率继续上行,信用利差变化不一,其中1年、3年、5年、7年和10年期的国债收益率分别收于2.23%、2.51%、2.70%、2.98%和2.95%,分别较上周末上行1BP、下行18BP、14BP、4BP和8BP;1年、3年、5年和7年期的AA+中期票据收益率分别收于3.14%、3.83%、4.24%和4.43%,分别较上周末下行5BP、上行5BP、1BP和6BP。

三、债市投资策略思考

周内长端国债收益率冲高后明显回落,但10年期国开债和国债之间的隐含税率继续上行2.8个百分点至14.29%,当前隐含税率已处于历史分位数50%附近,表明债市交投情绪依然较为谨慎。周内现券成交额6.29万亿元,较上周增加0.28万亿元;回购成交额15.15万亿元,较上周减少1.23万亿元。

从货币政策面来看,面对近期缴税走款的季节性扰动,周内央行在公开市场连续多日开展逆回购操作,同时提前缩量续作MLF,并维持操作利率不变,体现出了央行熨平市场资金利率波动的态度。虽然近期央行多次强调针对疫情出台的一些特殊的、阶段性的货币政策工具将适时退出,但这并不意味着货币政策宽松的方向将会改变,后期货币政策将进入正常化的宽松阶段。

从经济基本面来看,6月经济延续修复态势,生产端的修复好于需求端,工业生产的修复斜率有所放缓。当月工业增加值同比增速继续回升,增速略高于预期,但季调环比增速有所回落;当月社会消费品零售总额同比增速回升,但仍处于负区间且低于市场预期;当月固定资产投资同比增速继续改善,房地产和制造业投资同比增速均有所回升,但制造业投资同比增速仍处于负区间,且基建投资同比增速阶段性回落。

考虑到当前社会信用保持扩张态势,宽信用格局有望延续,下阶段国内经济有望继续修复,但修复的速度和幅度有待观察。预计后期债市将呈震荡格局,信用债的表现或将好于利率债。

投资名言

我坚持花很多时间,几乎每天,只是坐下来思考。这在美国商业环境中非常罕见。我阅读并且思考。因此,我比大多数商业人士阅读和思考得更多,也更少做出冲动性的决策。我这么做,是因为我喜欢这样的生活。

——沃伦巴菲特

数据截止时间:2020年7月17日

风险提示

本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。