【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:广发基金重金买地引发质疑 规模急剧膨胀带来操作隐忧

来源:红刊财经

2019年,广发基金公司的公募产品规模快速“膨胀”,营收和净利润相比上年同期出现大幅增长。然而在年初时,广发却将辛苦打拼一年获得的利润几尽花光用来买地,这一举动着实令人匪夷所思。

广发基金最新披露的2020年一季报显示,借助状元刘格菘效应,公司资产管理规模在一季度得到了迅速扩张, 一季度末,管理总规模突破6100亿大关,相比上一季度5034.72亿元增长千亿。从资产管理规模看,基金公司规模排名由从上一季度的第10位飙升至2020年一季度的第7位。

《红周刊》记者注意到,广发证券最新发布的年报披露,其控股子公司广发基金拟以不超过11.3亿元的价格购买康美药业全资子公司持有的广州市海珠区两块地(包括地上和地下建筑物及在建工程),截至本报告出具日,双方已经签署协议并在执行当中。

这就让人非常疑惑,作为一贯花钱谨慎的公募基金公司,这一次为何要慷慨解囊斥巨资去帮助当前名声并不太好的ST康美(维权)呢?

广发基金重金收购康美药业土地

1月18日,康美药业发布公告称,发行规模为24亿元的“15康美债”(回售日期为2020年1月31日)存在不能及时全额兑付的风险,公司正全力筹措资金。未曾想几天后便峰回路转,1月23日,康美药业公告称全资子公司康美健康产业投资有限公司拟向广发基金出售位于广州市海珠区琶洲的项目地块,出售价格不高于11.3亿元。2月3日,上市公司发布公告称,已筹措到11.3亿元,将用于债券回售本息兑付。

就公告内容猜测,上市公司所获得的11.3亿元应是广发基金购买土地所支付款项。广发基金的此举可谓是帮康美药业解了燃眉之急!然而,若对比广发证券年报中披露的广发基金财务数据,这笔买地款几乎花光了广发基金公司2019年的全年盈利。广发证券年报披露,旗下控股子公司广发基金2019年实现净利润11.86亿元。

对于子公司广发基金买地的行为,广发证券董秘在业绩说明会给出了解释:首先,随着员工人数增加办公场所面积持续增长,广发基金现有办公场地已较难满足未来长期且集中的办公场所需求,需要新增办公场所。其次,自建办公楼宇不仅能够取得自有物业的冠名权,提升广发基金社会形象及影响力,还能够提供集中的办公场所,增强员工归属感。再次,购买的交易标的位于广州市核心商务区,具有较好保值及增值空间。

话虽如此,可让人疑惑的是一贯花钱谨慎的公募基金为何这一次突然大方起来,在康美危机时刻慷慨解囊?

《红周刊》记者研究后发现,两家同处广州的公司实际上是“交情莫逆”的。Wind资讯显示,康美药业一度曾是广发基金的股东之一,2007年时其持有广发基金1200万股,持股比例达到10%,2014年8月12日时持有股份被稀释到9.46%。这部分股份是在去年被广发证券收购,按照出售价格计算,康美药业卖这部分股权可谓收获颇丰。如今康美药业卖地,获取的资金来源从广发证券变成了广发基金。

广发基金与康美的瓜葛还不止于此。很长一段时间内,广发基金旗下的两只指数型产品在重仓康美药业的前提下,却在相关财报中表示重仓股未出现被监管部门立案调查的情况。直到5月18日遭遇立案调查后,广发基金才发布旗下两只基金相关定期报告的更正公告,公告显示,广发中证全指医药卫生ETF及联接基金发布的2018年四季报、2018年年报及摘要等8份报告均将重仓股康美药业遭遇立案调查的事实遗漏而未披露。

规模急剧膨胀带来操作隐忧

看似荒谬的举动背后,广发基金规模的快速提升给了公司自信。Wind统计显示,广发基金全部的公募资产管理规模单季增长突破千亿,3月底突破6100亿大关。然而,在规模快速膨胀的同时,公司隐忧也逐渐显现。

首先看新发的主动权益类产品,2020年以来,广发基金就发行成立了高股息优享、科技先锋、价值优势、招泰、小盘成长等9只产品,这一数量在内地的公募中名列前茅。不可否认的是,公司此举借助了去年夺冠的状元效应,不仅是刘格菘受到热捧,且公司其他权益掌门也得以一道沾光。

以今年首募金额排名第一的广发价值优势为例,该基金3月2日成立时的首募规模达到了98.21亿元,但基金经理王明旭最新任职时间仅为1年零195天,公募实操经验相对并不丰富;同时,从他已经管理的两只基金重仓股风格来看,他基本属于“核心资产 科技股”的混搭方式,相比刘格菘风格并不鲜明,掌舵近百亿规模新品显然是一个巨大的挑战。Wind显示,该基金目前已暂停申购与赎回。

当然,广发权益规模快速增长的最大“功臣”还是源于刘格菘。一季报数据,一季度末刘格菘在管的产品规模已经达到了695.79亿,这一数值几乎等同于公募中排名第47位的安信基金的全部身家,而安信在全部140家公募中尚属前三分之一之列。

比较夸张的是,今年1月份成立的广发科技先锋,当时成立公告时显示的首募金额大约是79亿,但是根据基金的一季报,这只他掌舵的爆款在首季末规模已经暴增至248.38亿元,一举成为公司权益类规模最大的一只产品。

对此,济安金信基金分析师程颖表示:“旗下基金规模过大,基金经理在买入卖出时,对股价会造成冲击成本;不仅买入不易,想不影响价格集中卖出更是难上加难。同时,他旗下产品重仓股重合度较高,如其持有圣邦股份的基金汇总,3只进入该股前十大流通股股东行列,合计持股已经超过5%的举牌线,集中的持仓容易发生踩踏风险。”

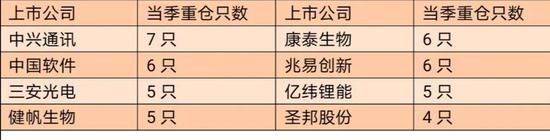

《红周刊》记者统计基金一季报也发现,或许源于产品数量迅速增加和规模急剧提升,相比去年四季度的场景,刘格菘重仓股“同质化”的特征更为明显。具体说来,不统计目前他参与管理的债基广发集嘉,在他当下所管理的7只权益类基金中:中兴通讯在7只产品中悉数上榜,中国软件、康泰生物、兆易创新也同时上榜了6只产品,其中康泰生物在5只产品中都被刘格菘列为头号重仓股。此外,三安光电、健帆生物、亿纬锂能五次上榜。

然而即便是状元,也有看走眼的时候,以刘格菘颇为青睐的康泰生物为例,该公司年报中的净利尚虽然同比增幅31%,但最新的一季报中,净利却同比大跌了97.57%。作为一只疫苗概念股,季报中给出业绩下滑的理由主要是疫情导致了各地暂停了疫苗注射和行权费用大增,但对比同为疫苗概念龙头的智飞生物,该股一季度净利同比尚有小幅增加。考虑到疫苗销售会有一定的提前量,因此公司的解释是有值得推敲的地方,而已经连续多季重仓该股的刘格菘,接下来是否会减仓康泰生物也将成为坊间的看点。

沪港深基金回避A股自酿苦果

虽然广发基金首季规模增长迅猛,权益类基金整体延续去年强势;但是不同子类产品中存在的问题同样随基金季报曝光,公司的沪港深基金就成为木桶的“最短板”。

首先看两只股基新机遇和新起点,两只基金目前均是暂停申赎的状态。从产品一季报的重仓股来看,两只基金几乎一边倒地重仓港股:其中新起点将去年四季报中的万科和三安光电剔出十大重仓股之列,首季选择了清一色的10只港股;新机遇也仅仅保留了新易盛一只A股,剩余九席均被港股占据。但从季报来看,这种重配港股的思路没有得到投资者的足够认同,它们季末相比季初的规模均呈现一定程度缩水。进一步从今年以来的业绩看,两只产品均乏善可陈,特别是新起点仅录得-4.24%的净值增长率,在同类414只基金中排在第368位。

继续看两只混基龙头混合和港股通优增,虽然仓位的水平要低于股基,但是一头沉式重配港股的情况没有差别。以沪港深龙头混合为例,截至最新收盘,该基金今年以来的净值增长率为-7.50%,在万得同类的995只基金中仅列955位;若拉长周期看年化收益的话,该基金最新的年化收益为-4.96%,同样在同类产品中排名靠后。

从重仓股的调仓轨迹看,在去年全年业绩不佳的基础上,基金经理还是将四季度的重仓股进行了大面积调换,但是收效甚微:上一季中的建行、友邦、人寿、财险等港股中的大金融概念本季消失,取而代之的是碧桂园、融创等内房股龙头和金山软件、中兴通讯等科技概念股;但即便新调入的碧桂园和金山软件年内涨幅超过30%,对基金组合的净值贡献仍然颇为有限,因为基金经理除去对腾讯持股接近10%之外,对其余重仓股的持仓均不到5%,再叠加仓位的因素,单只重仓股除非暴涨翻番,否则对组合净值的拉动贡献微乎其微。

问题随之而来,上述四只基金为何几乎对A股视而不见?从基金经理李耀柱和余昊公开的简历来看,两位似乎并非从海外归来的海归人士,并且两人还先后管理过A股基金广发中小盘精选,对于A股投资应该并不陌生。大致推断,或许两人还是想重点依靠港股投资来做好沪港深类产品业绩,只不过迄今事与愿违。“广发的QDII基金基本都是主投美国市场的,因此,或许其是想以沪港深类产品作为产品线的补充。”爱方财富总经理庄正如是判断。■

基金一季报披露的刘格菘所管产品部分重仓股

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。