4月22日,中邮基金公布旗下产品的季度报告,刚刚过去的一季度可以说在我们每个人的记忆中都是难以抹去的时光,我们也共同经历了市场的起起伏伏,那么在这个过程中,这个季度最受关注的三只产品,中邮新思路、中邮未来新蓝筹、中邮睿信增强债的基金经理是如何操作的,让我们通过季报窥见一二。

1、 中邮新思路

最新规模:11.99亿

承蒙投资者厚爱,中邮新思路规模在一季度从1.43亿大幅增长至11.99亿,我们将珍惜这份信任,力争更好的投资回报。

股票仓位:64.56%

中邮新思路追求绝对收益,严控回撤,自上而下基于宏观政策,分析市场的经济面,流动性、投资者风险偏好等绝对组合组合仓位。64.56%的仓位,相比上个季度的82.21%,有较为明显的下降,充分表明了基金经理操作的灵活以及追求绝对收益的决心。

一季度,中邮新思路10大重仓股名单,少了华天科技、锐科激光、创业慧康、长川科技、东方财富、海通证券及中国联通,新进了浪潮信息、启明星辰、太极股份、深南电路、中科曙光、新易盛以及康泰生物。而中邮新思路第一大重仓股4.17%的占比,践行了本基金分散投资、控制风险的投资理念。

最后我们看看基金经理国晓雯对于这个季度的运作分析

19年底基金经理最看好的方向是科技股。一方面,我国已经成为全球第二大经济体,在未来经济体量进一步提升的过程中,发展中的短板会越发明显,而科技正是其中之一。因此长期来看,提升科技领域的核心竞争力是我们在发展过程中需求完成的目标,而且非常迫切。另一方面,5G的建设正在全球开展,我们认为这将引发新的数字化革命。3G、4G时代的信息化停留在电子商务、游戏、娱乐、影视、社交等消费领域,而5G的到来将实现信息化在更大范围产业端的拓展。在3G、4G时代,全球的智能手机约30亿部,但5G的推广可以实现更多硬件的互联,根据预测,到2025年,包括可穿戴、汽车、智能家居、家电等在内的智能终端互联数量,可能是目前智能手机的20倍以上。因此,我们认为5G带来的社会、经济效益将会呈现几何倍数的增长。

中邮新思路基金在一季度主要配置了科技股,主要配置了通信、计算机、电子、传媒四大行业,主要方向包括5G、半导体、消费电子、医疗信息化、信创、网络游戏、三网融合等主题。

科技股的配置使产品1-2月获取了显著超额收益,3月海外疫情爆发,国际国内市场波动巨大,叠加国内A股科技板块前期涨幅巨大,估值较高,科技股回调明显。国内投资者对消费电子等海外需求占比比较大的行业呈现明显悲观的态度,相应板块也大幅回调。基金经理降低了产品的仓位,增配了部分地产、白酒等价值股以及受益于保增长政策的建筑建材类标的。

我们认为经过此轮科技股的大幅回调,很多科技股再度进入配置区间,待海外疫情缓解,国际和国内市场平稳后,科技股以及长期具备增长确定性高、估值低、股息率高的龙头价值股有望重新获得超额收益。

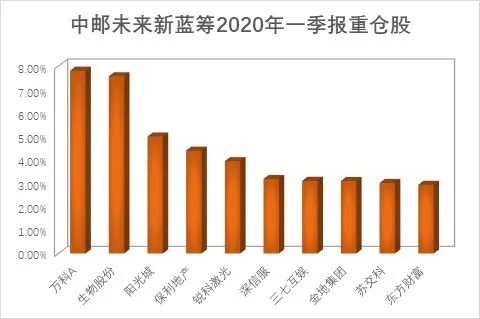

2、 中邮未来新蓝筹

基金经理杨欢表示,一季度市场在新冠疫情和海外流动性波动冲击下,市场波动较大,本基金在保持核心仓位稳定的基础上,灵活的调整优化投资组合,考虑到海外疫情扩散对需求冲击的不确定性,选择在行业景气度向上、需求以内需为主、受益于逆周期调控的版块进行增配。

中邮未来新蓝筹在一季度不变的较高的仓位,但持仓情况发生了较多的变化,重仓股中,曾经长期(自2018年四季报起)盘踞第一、第二的锐科激光、深信服让位于万科A和生物股份,创业慧康、华泰证券等不见踪影,新增加的保利地产、金地集团均为房地产行业,加上原先持有的万科A、阳光城,显示了对相关板块的看好,而这也再一次证实了基金经理结合市场风格完成仓位控制、行业比较和短期择时,分享业绩提升收益的操作风格。

3、 中邮睿信增强债

规模继去年4季度从1.45亿增长到4.41亿后,本季度一跃达到38.37亿。

而对于这样一只优秀的产品,还有投资者感到陌生,我们先来简单介绍一下,中邮睿信以风险较低、收益相对稳定的债券为主,不低于80%的仓位投资于固定收益资产,不高于20%的仓位投资于股票。债券方面坚持以配置中高评级、中短久期的债券为主,求稳优先;股票方面坚持优选行业景气度好,具备核心竞争力的企业为主,同时会针对宏观政策以及产业政策做仓位控制以及行业配置进行补充,谋求收益增厚。这就是目前市场最热的“固收+”产品!

实际操作中看中看,一季末该基金股票的仓位为15.14%,在目前充满不确定性的市场中可以说进可攻退可守。该基金股票操作同样由中邮未来新蓝筹基金经理杨欢担当,在一季度重仓股中,有6只与新蓝筹重合,而其他4只也都是杨欢过往重仓股的常客,股票操作风格与基金经理其他偏股类产品保持一致,但也会针对本基金面对较多中低风险投资者的特点,精选个股,控制回撤。

债券方面,基金经理吴昊表示,2020年一季度,突如其来的疫情打破了去年四季度开始的弱复苏情形。从节前到节后2.20日这段时间,疫情严重性的认知和断腕式的限制人口流动措施显而易见的打断了经济复苏的局面,但迅速得到控制的感染数字也修复了市场信心。利率债收益率在节后第一天大幅向下后,之后一段时间进入震荡区间,权益市场这边则反弹非常迅速,整体反弹和结构性行情都在,热度也比较高。但是后续疫情开始在全球快速蔓延。至今,各类资产则俨然进入危机模式,利率债跟随海外下行之后,剧烈的震荡。受此影响,A股外资大幅流出,市场明显下跌。大幅震荡。除此之外,沙特和俄罗斯在石油问题上产生激烈冲突,不限产加上需求大幅萎缩使得石油重挫至20美元附近,对全球产生通缩压力。国内疫情的影响在消退,市场普遍预期来看,收官之年政策层面对经济增速的要求不会明显放松,逆周期调节会明显加强,一季度增加了信用债、利率债的配置,并对转债仓位进行了适当控制。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。