跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

最近市场风格发生着一些变化,

风格切换和点位震荡也导致了部分基金出现波动

以致部分南粉发出了这样的疑问:我的基金还能持有吗?

对此,小南有三个“请不要”建议:

01

请不要单纯因“惧怕”而短期卖出

前段时间网上流传着一张“投资者心态图”,

说的是部分投资者因惧怕波动而频繁交易,

付出大量的时间和资金后,却往往适得其反,

最终账户飘绿,空留下一段“传奇”的回忆

巴菲特的老师,本杰明.格雷厄姆在《聪明的投资者》一书中将投资市场拟人化,提出了“市场先生”这一概念,以此来比喻市场每天的波动:

有这样一位市场先生,他每天来敲你的门,风雨无阻。

对你手中的东西提个买价,对他的提个卖价。这位先生是很情绪化的,他报的价有时很高,有时又低得离谱。

如果你不理他,不要紧,他也不生气,明天再来敲你的门,给你一个新的、同样情绪化的报价。

买卖的决定权完全在你,他只干两件事:报价,然后等你回答Yes或者No。

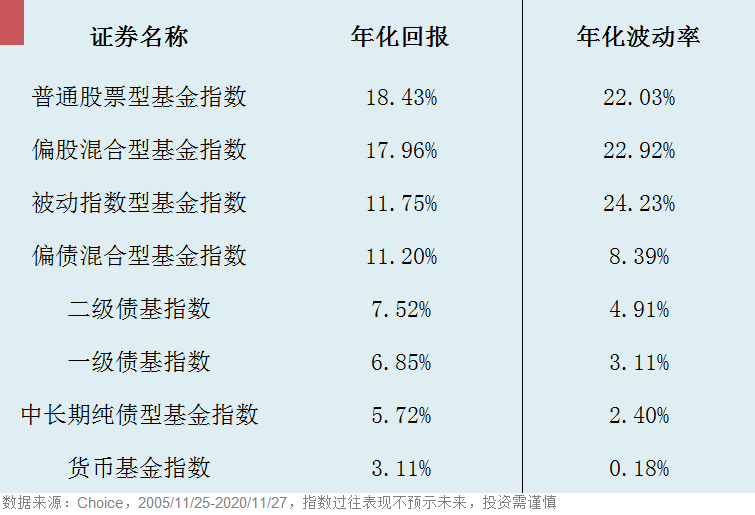

一般来说,想长期投资获得一只基金的回报,首先要承受着相应的波动,承受不住波动才是真正的风险。

从过去15年各大类基金的业绩表现看,货币基金、纯债基金、固收+基金、权益类基金的年化波动依次增大,如果能承受住波动,才有机会收获更丰厚的回报。

02

请不要让你的“野心”超出你的“能力”

问题来了,买基金前该做什么,才能尽量避免“能力配不上野心”的囧境呢?

我们可以把自己对基金的风险偏好和风险承受能力统称为风险容忍度。

前者是一种主观态度,与自己性格、年龄、认知水平、投资经历相关,比如性格乐观开朗、熟悉并有一定金融产品投资经历的人可能接受一笔投资亏损50%以上,而绝大多数心理上只能接受20%~30%的亏损。

通俗地理解,就是当这笔投资亏损在多少以内时,你不至于晚上睡不着。

后者则可以看作是一种客观的风险承受能力,自有资金的多寡、是否闲钱投资、收入水平等经济基础对其影响很大。比如一笔资金六个月后要用于房子首付,那么明显承受不住年化波动率20%左右的权益类基金带来的风险。

因此,当风险偏好<风险承受能力时,意味承受风险的能力配不上承受风险的野心。

03

请不要“浪费”风险承受能力

让风险容忍度配上自己的野心的同时,小南还发现另一个截然相反的问题:还有相当部分投资者在浪费自己的风险承受能力。

什么意思?

举个栗子:

某人年收入40万,手里有能放5年的闲钱100万,一年亏损20万(即年化波动可能在20%以上)其实是他能够接受的,但现实是投资时他却只考虑波动率在3%以下的纯债基金和货币基金。

相比之下,5年下来纯债基金年化回报是5%~6%,但以他的经济基础看风险承受能力,完全可以配置权益类基金争取的15%+年化回报。

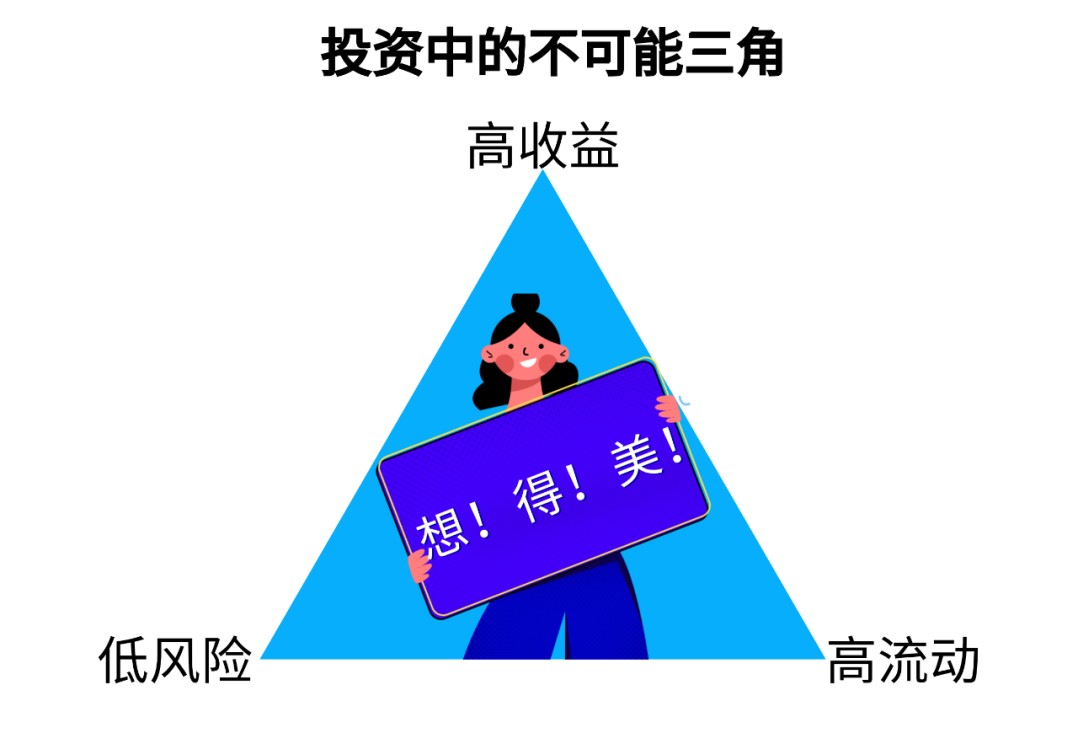

想起投资中的一个著名的现象:投资不可能三角。

高收益、低风险、高流动不可能同时存在,一般来说三者取其二是比较理想的策略。

如果我们投资目标是尽可能追求更高的收益,那么选择产品的方向有二,

一是通过提升自己的风险容忍度放弃一定的低风险需求,比如权益占比较大的开放式基金;

二是在资金允许的前提下放弃高流动性,比如选择定期开放式权益类基金等。

说了那么多,到了总结的时间了:

投资基金时,既不要高估短期的波动风险,也不要低估长期的收益。

#今日红包话题#

震荡期,你用哪些办法管住手?

欢迎留言跟小南互动~

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。