来源:韭菜说投资社区

我们整理了一些常见的股市指标并实现了自动可视化,本次增加了美股的相关估值指标。

数据截止日20200320,Wind

━━━━━

市场贵贱与否?

Wind全A的市盈率约16倍(上月18倍),在过去十年中,处于40.13%百分位(上月47.8%),也就是说从市盈率角度讲,市场整体处在十年中位数以下了。

提醒大家,看估值离不开区间,如果我们把区间调到07年以前,现在的估值百分位会快速下降到30%以下,但这没有意义。A股和中国经济再也回不到当年的增速了。

Wind全A的市净率约1.58倍(上月1.76倍),在过去十年中,处于10.86%百分位(上月21.5%,大幅度下降),也就是说从市净率角度讲,市场整体处于历史非常有价值的水平。

这主要是拜地板上的一堆银行大蓝筹股所赐。07年牛市在6-7倍,15年超过了3倍,而历史最低大概在1.4倍。目前已经非常接近14年中旬和18年底的水平,可以说对于银行、电力等重资产行业,现在已经是地板价,几乎跌无可跌。

━━━━━

市场价值几何

Wind全A的股息率约1.78(上月1.6%),在过去十年中,处于62.13%百分位(上月59.64%),也就是说从股息率角度讲,市场整体处在比较有价值的水平。

在2014年市场最低点,股息率最高也只有2.4%,什么时候突破2,才算具备深度价值。

股债利差的值约3.45(上期2.92),在过去十年中,平均值是2.49,也就是说从目前股票比债券的吸引力相对更强,比节后2月3日暴跌时还更具吸引力。这也由于近期国债收益率下的快。

FED股债利差模型是用万得全A市盈率的倒数-十年期国债收益率,突破4则进入深度价值区,反之亦然。该数值目前在3.45左右,开年大跌那天接近3.43。图中蓝色线为历史上在任意时点买入万得全A持有一年的收益率,可以发现和该模型的相关度极高。

AH股溢价率在130(上期125.82),也就是说同样的股票,目前A股比港股的整体价格贵30%左右。这个价差水平,已经接近近两年的高点,主要是最近港股跌的比较猛。

通常认为超过130,A股相较港股过贵。当然,这一切都是2014年之后的现象,在这之前,港股是比A股还贵的。昨天看杨东写给投资者的信,也非常看好大幅度折价的港股标的,从长期角度看,的确很有吸引力。

(全文可以在后台回复“杨东”)

股市市值/GDP就是传说中的巴菲特指标,他喜欢用这个指标来衡量市场价值。超过100%时代表高估,如果处在70~80%之间,则属于可以买入的价值区域(针对美股),美股在2000年互联网泡沫时超过180%,07年顶峰时也有130%。

在A股,这个指标在2015年顶峰时也曾突破100%,在2018年初股市高点时处在70%左右,18年低点时处在45%左右,14年历史大底曾跌破40%,而目前位于55%(上期61%),基本属于中性位置。

目前两市总市值54.6万亿,流通市值45万亿,比一个月前掉了很多。

━━━━━

市场情绪指标

衡量市场情绪最著名的是恐慌指数(VIX),它通常是根据期权的交易价格倒推出来的。中国也曾有一个中国波指,不过非常短命,发布没多久就被市场叫停了。

从下图可以看出,节后第一天该指数曾经狂涨,然后很快下降,但是最近一两周又再次飙升,甚至超过了节后第一天,恐慌情绪处在15股灾和熔断以来的最高点。VIX指数在2015年的波动,非常具有代表性,当时最高超过了50多。而在VIX指数低迷的时候,通常被认为是市场波动性降低,未来要选择方向的时候,懂期权的人这时候就可以构建组合套利。

公募基金发行仍旧火爆,颇有15年的影子。不过从数据上看,疯狂程度跟15年比还差一些。一方面很多基金都采取了限额的措施,另一个是只有头部基金公司火爆,经舆论宣传好像都很火爆似的。

突然有种2015既视感

不过之前一批新基金,最近都有点难受,跌破面值的已经不少。还记得三个星期前贴吧里骂基金经理不建仓的基民吗?

嫌基金经理建仓慢,基民在贴吧里骂疯了~亮点在最后

市场交易额已经连续多日突破万亿之后迅速回落,已经连续7个交易日低于万亿,昨天跌倒8000亿。换手率也同样跟随下降。

有趣的是,从公众号后台的粉丝增长数量和活跃度看,也对此有所印证。

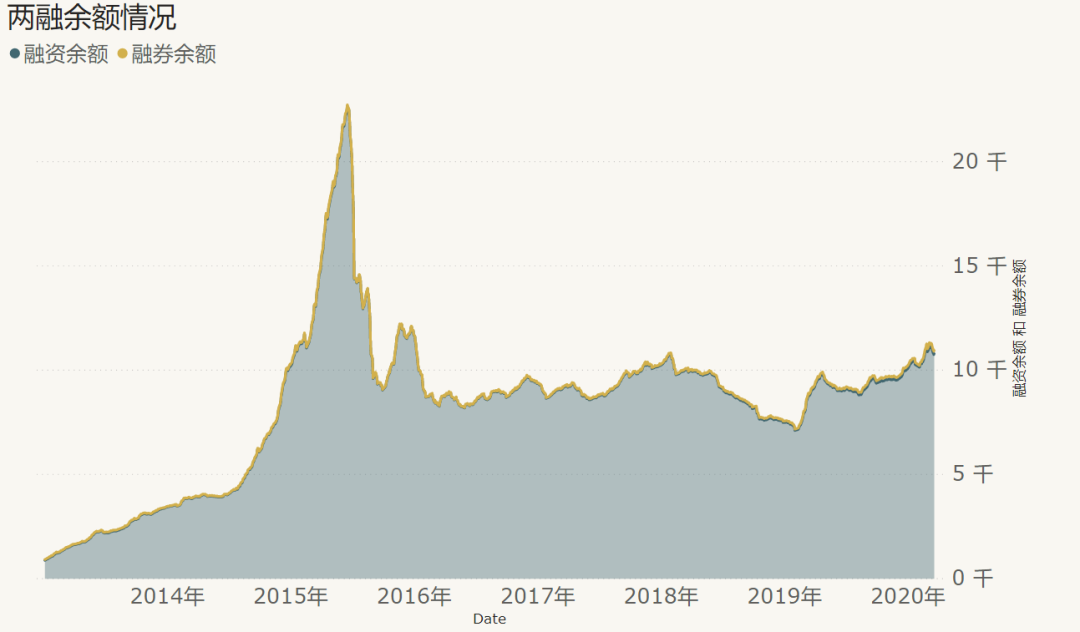

两融余额从2019年12月底突破1万亿后,一直在万亿上方徘徊,近期稍有回落但是并不明显。

最后看北上资金,累计买入额一直在快速上升,今年年初正式突破1万亿人民币。但是近期随着外围崩盘,资金撤出现象明显(避险情绪主导)。本次回撤是继2019年贸易战升级那次回撤之后的第二次明显回撤,但是相信不久以后就会重新补坑。毕竟目前中国是最安全的地方。

━━━━━

关于美股

以Wind的标普500指数十年市盈率数据看,这次股灾使其分位数从90%以上直接跌破落到28%,比2018年底还便宜,直接跌回到2013年的水平。

市盈率从24倍跌落到17倍;

市净率从3.6倍跌落到2.6倍;

股息率从1.7%升到2.4%,远高于十年期美债的0.88%。

标普500的FED模型,近期也创了新高,从一个月前的2.5直接飙升到5.02,整整翻了一倍。也和2013年的水平相当。

如果看美股的“巴菲特指标”,目前水平并不算特别低,和08年地产泡沫顶峰类似。不过现在的美股主要是科技股主导,他们的业务已经完全全球化,用美国GDP来作为分母可能有失偏颇。

下图是一个月前《经济学人》杂志的封面,5大科技巨头引领美股创新高。一个月过去,5大科技巨头已经跌去了1.3万亿美元,相当于蒸发了一个苹果的市值。

总体而言,A股和美股都不贵了,放在3-5年长期视角看,没什么可恐慌的。

短期嘛,病毒说了算。

如果你有什么好的指标,也可以发给我们看是否适合自动化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。