作者:李霞

1月6日,中梁控股(02772.HK)宣布2019年12月未经审计的营运数据。2019年全年中梁控股累计实现合约销售(连合营企业及联营公司的合约销售)金额1525亿元;合约销售面积约1485.1万平方米。

值得注意的是,截至2019年11月底,中梁控股实现合约销售金额约1305亿元,完成全年1300亿元的销售目标,成为2019年少数提前一个月完成全年目标的房企之一。即便如此,和以往相比,中梁控股销售业绩的增速正逐步放缓。

销售业绩增速放缓

中梁控股的崛起,堪称区域房企发展的典范。早在1993年,中梁控股的前身温州华成房地产开发有限公司于温州创立。2012-2013年恰逢温州房价下跌,中梁控股却逆势成长,一跃成为温州房企的龙头。2016年,中梁控股不满足于地方龙头,把总部搬到了上海,正式开启了全国化的扩张之路。彼时,业界称之为 “中梁速度”。2019年7月,中梁控股成功登陆香港资本市场。

从2015年的百亿销售到突破千亿门槛,中梁控股只用了三年时间。2016年-2018年,中梁控股实现合约销售金额分别为190亿元、649亿元、1015亿元,其在2017年、2018年的合约销售额增速分别为241.58%和56.39%。2019年全年中梁控股累计实现合约销售金额约1525亿元,同比增速为50.25%,尽管仍处于高增速,但增速有所放缓。

此外,“中梁速度”还体现在土地储备方面。土储及规模的迅速增长,主要与中梁控股的发展战略息息相关。中梁控股的业务布局主要以深耕三四线城市为主,得益于过去几年三四线城市的政策红利,中梁控股实现了迅速扩张。

2016-2017年,中梁控股在三四线城市攻城略地,其土地储备面积分别为766万平方米和1903万平方米,其中2017年同比增速为148.43%,一年之内土储翻了1倍多。

然而,随着三、四线居民杠杆率迅速上升,棚改货币化红利逐渐消失,中梁控股的增长或受制约。

为此,中梁控股跟随国家政策调整了战略,主要以“全结构”布局为指导方针。从2018年开始,中梁控股增加了二线及强三线城市买地的比重。在2019年8月的中期业绩会上,中梁控股CEO黄春雷称,在二线及强三线的拿地比例占到80%以上。截至2019年上半年,中梁控股的土地储备面积为4200万平方米,较2017年末翻了一倍。

数据显示,2019年前11月,中梁控股新增129块土地,投资总金额约711亿元,其中50%位于二线城市。由于中梁控股在2018年才开始布局二线城市,其布局并不完善,进而制约后期的规模增长。

与此同时,在2016-2019年上半年中梁控股的存货呈现上升趋势,分别为303.64亿元、636.83亿元、1030.78亿元和1199.40亿元。而2016-2019年上半年中梁控股的平均预收账款分别为118亿元、343.87亿元、736.87亿元和1048.33亿元。

图3显示,2016-2018年中梁控股反应存货去化压力的指标“存货/平均预收账款”分别为2.57、1.85、1.40,呈现逐年下降的趋势。2019年上半年该指标为1.92较年初有所上升。而反应去化能力的另一指标“营业收入/平均预收账款”在2016年-2019年上半年分别为0.25、0.41、0.41、0.37,说明中梁控股预收账款结转营收的速度开始变慢。

随着销售规模不断增长,中梁控股对管理架构也进行了调整。2019年8月中梁控股调整了企业内部结构,将此前的12个大区进行整合,最终成立了南方大区、北方大区、西部大区等7大区域。与之相应的人员结构也进行了调整。据悉,中梁控股之前一个区域集团的人数大约在200-300人左右,合并后每个区域公司总编制控制在150人左右,裁员约占总人数的20%。

据有关媒体报道,2019年11月,中梁控股再次进行人员精简。2019年11月30日开始,中梁控股内部OA系统中就开始连续公布了不少员工离职,或者被调整、下放到区域的消息,预计将至少有30%左右的员工会被优化或者调配下放。

盈利能力有待提高

数据显示,2016-2018年,中梁控股的营业收入从29.26亿元增至302.15亿元,年复合增长率达221.4%。2019年上半年实现营业收入205.57亿元,同比增长111.2%;归母净利润12.32亿元,同比增长88.4%。

不同于营收和净利润的双增,中梁控股2019年中期毛利率出现了下滑,由去年同期的27.3%降至24.5%。对于毛利率的下滑,中梁控股在2019年半年报中表示,主要是因为期内交付物业项目的土地成本相较于售价较高所致。值得注意的是,中梁控股近3年的毛利率均不超过25%,相对较低。可见中梁控股的盈利能力有待加强。

在费用管控方面,近3年中梁控股的期间费用率呈现逐年下降趋势。2016-2018年中梁控股的期间费用率分别为33.75%、12.36%和10.13%。2019年上半年中梁控股的期间费用率进一步优化,较年初下降18.66%至8.24%。

从杠杆水平来看,2016-2018年中梁控股调整后的资产负债率分别为97.78%、95.03%、90.69%,始终在90%以上。2019年上半年该指标为87.82%,较年初有所下降。此外,2019年上半年中梁控股的净负债率大幅下降,由期初的58.11%降至43.47%。

根据中梁控股2019年中报显示,中梁控股加权平均债务成本为10%,较2018年末的9.9%进一步提高。

在融资方面,自上市以来,中梁控股的融资渠道持续拓宽。2019年9月19日,中梁控股首次发行于2021年到期的3亿美元票据,利率11.5%,所得款项净额用以再融资在岸债务。从中梁控股的融资渠道来看,银行贷款145.6亿,其他借款142.2亿。其中,其他借款大量来源于信托通道。

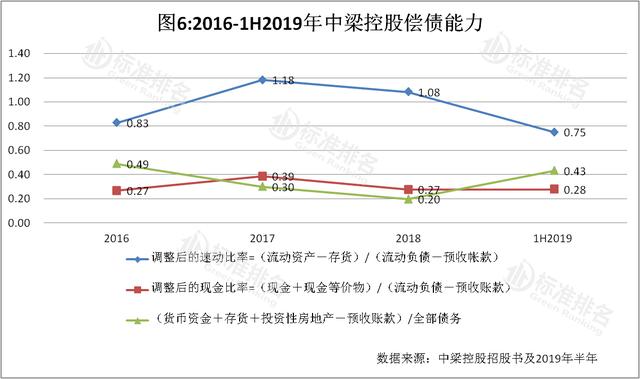

截至2019年6月30日,中梁控股在手现金为247.2亿元,期内短期负债144.67亿元,现金短债比为1.71,资金流动性充裕。2019年上半年调整后的速动比率为0.75,低于标准值“1”。同时,调整后的现金比率为0.28,短期偿债能力欠佳。

2016-1H2019年反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”分别为0.49、0.30、0.20和0.43,可见中梁控股的长期偿债能力较弱。

另据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50显示,中梁控股排名第31位,绿色信用指数65.8,绿色信用等级BB。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。