作者:廖海彬

5月6日,银城国际控股有限公司(01902.HK,下称“银城国际”)发布今年4月未经审核经营数据。公告显示,今年1-4月银城国际连同其合营企业及联营公司的总合约销售额约23.73亿元,同比下滑37.80%;总合约建筑面积约12.28万平方米,同比下滑53.68%。

早前,银城国际发布赴港上市后的首份年报,然而增收不增利,业绩表现并不理想。伴随着国家政策对房企融资端进一步收紧,银城国际面临着高成本、期限短的融资困境,这将会进一步制约其发展。

再次“失约”200亿

据悉,银城国际的历史可追溯至1993年,前身为国企南京银城房地产开发总公司。2002年,其房地产开发业务始于江苏南京,在2005年至2018年间将业务拓展至无锡、苏州、镇江、马鞍山、杭州、徐州以及合肥,后于2019年3月6日在港交所成功上市。

年报显示,银城国际专注于在长三角地区为全龄客户开发住宅物业,业务范围主要位于江苏省,尤其是南京地区,并坚持“立足南京,深耕长三角,辐射都市圈”的发展策略。

银城国际提供的住宅物业品种较为广泛,包括高层住宅、多层住宅及低密度住宅。针对不同的客户群体,共开发5个住宅物业产品系列,包括让长者客户享受轻松及健康生活方式的“颐系列”住宅、为年轻客户打造的“尚系列”住宅、为注重功能与便利性的中等收入家庭打造的“致系列”住宅、为追求舒适及品质的改善型客户打造的“中系列”住宅,以及为追求豪华家居和独特生活方式的中高收入家庭打造的“和系列”住宅。

结合其产品系列来看,银城国际主要为中高收入家庭开发及销售住宅物业,导致其销售均价相对较高。而在购房者中,普通刚需客群往往占比较高,使得银城国际的规模扩张也相对有限。

公司执行董事兼副总裁朱力曾表示,在现阶段的发展环境下,有的房企选择快速全国化,有的希望做“小而美”。多年来,银城国际在提高销售规模的同时,更重视产品多元和客户服务。

2018年5月,银城国际公布5年战略计划,表示公司将在2018年冲刺200亿元销售规模,未来四至五年站稳500亿元。不过,受制于粮草的不足,银城国际已连续两年未达200亿元目标。

图1显示,2018年及2019年银城国际的签约销售金额分别为95.45亿元、198.21亿元,同比增速分别为65.70%、107.66%;签约销售面积分别为50.16万平方米、112.91万平方米,同比增速分别为139.90%、125.10%。其中,2019年的销售额中,杭州、台州、徐州以及合肥是新贡献城市。

对比来看,销售面积增速均高于销售金额增速,说明近两年银城国际的销售均价逐年下滑。其于2017年至2019年销售均价分别为27555元/平方米、19029元/平方米和17555元/平方米。

总体来看,2017年至2019年间其合约销售额的复合年增长率为83.2%,增速较为迅猛,与200亿元仅差“临门一脚”。而对于今年的销售目标,公司执行董事兼总裁马保华透露,考虑疫情因素的影响,将去年年底制定的递增目标30%降为20%,预计在240亿元左右。

同时还表示大部分项目的销售安排在了下半年,所以疫情对银城国际的销售影响不大。不过,今年前4个月银城国际累计签约面积同比腰斩,从今年目标与近两年增速的对比来看,明显是主动放慢了规模扩张的步伐,这与其可售货值密切相关。

标准排名注意到,银城国际的销售主要集中在南京、无锡两地。数据显示,2017年至2019年该两地的合计贡献占比分别为100%、79.7%和71.9%。其中,去年位于南京的云台天境住宅项目录得合约销售44.56亿元、位于溧水区的荟见未来住宅项目开盘半年录得合约销售29.13亿元。

从以往的业绩表现可知,银城国际的收入增速不是很稳定,波动性较大。2016年其收入增速为19.71%,2017年收入高增长86.80%,2018年大幅回落至8.44%,2019年又高增长79.34%。

可见,银城国际的收入增长可能对部分项目存在较大的依赖性,也反映其项目分布的不合理性,项目的储备以及开发情况还不具备长期平衡收入增速的能力。未来仍需积极进入新城市,以对冲因城施策的调控风险,平衡公司整体营运风险,这样才能支撑自身对规模的诉求。

拿地规模缩小

年报显示,2019年银城国际在长三角地区收购10幅地块,同比减少5幅;总占地面积为78.72万平方米,同比下滑27.12%;估计总建筑面积为193.86万平方米,同比下滑31.97%;地价总额共86.91亿元,同比下滑仅4.90%。

拿地总额的降幅较小于拿地面积的降幅,这是一个危险信号,意味着去年银城国际拿地均价增长较大。在今轮的房地产调控周期中,中小型房企在资金压力较大的同时往往面临着融资难、融资贵的问题,所以成本费用的增加放大了银城国际盈利的不确定性。

其中,去年银城国际附属公司开发项目的拿地均价为4606元/平方米,同比增长35.35%;联营公司及合营企业开发项目的拿地均价为4251元/平方米,同比增长64.07%。总体来看,去年其拿地均价4483元/平方米,同比增长39.79%。

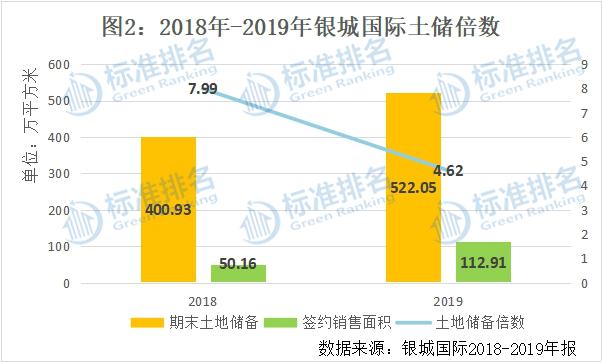

截至2019年12月31日,银城国际拥有位于9个城市的40个项目,其中28个项目由其开发及拥有,12个项目由合营企业及联营公司开发及拥有。总土地储备为522.05万平方米,其中应占总土地储备430.37万平方米,占比为82.44%。

在522.05万平方米的土地储备中,位于南京的土储最多,达到225.34万平方米,占比为43.16%;其次是位于杭州共83.98万平方米,占比为16.09%;第三的是位于无锡共58.54万平方米,占比为11.21%。

由此可见,该3个城市已经占到70.46%的土地储备,再结合具体销售情况来看,银城国际对极个别城市的依赖度较高。

由于拿地规模的缩小以及销售规模的大幅增加,银城国际的土地储备倍数有所下滑。如图2所示,去年其土储倍数为4.62,同比下滑42.18%。

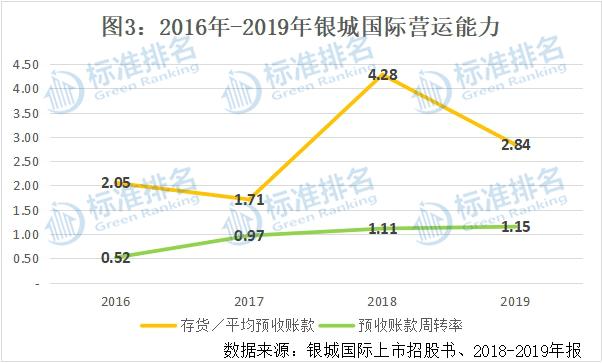

同样的,银城国际的存货去化压力也有所下滑。数据显示,截至去年12月末,其有存货223.95亿元,较2018年末增长14.72%;去年其平均预收账款为78.89亿元,同比增长73.11%。

图3显示,反映银城国际存货去化压力的指标“存货/平均预收账款”由2018年的4.28下滑33.64%至2019年的2.84,表明其存货去化压力有所减小。

此外,由于营业收入的增幅大于平均预收账款的增幅,银城国际的预收账款周转率由2016年的0.52持续增长至2019年的1.15。总体来看,去年银城国际的营运能力有所增强。

对于今年拿地计划,银城国际预计全年拿地全口径金额为250亿元,权益金额为100亿元。对比往年来看,今年其将更加依赖合作拿地,这对于未来规模的扩大会起到助推作用。

在调控政策的导向下,房企依靠较高的融资杠杆发展受到限制,整个行业已由高速增长时代逐步过渡至高质量增长时代。在此背景下,银城国际不追求全国化布局,而选择深耕长三角区域,逐渐扩大在南京、苏南、浙江、淮海以及安徽五大市场的影响力,无疑是明智的。不过,其在部分新进城市中土储较少,未来要加强“耕作”。

增收不增利

年报显示,去年银城国际实现营业收入90.92亿元,同比增长79.34%;净利润3.60亿元,同比下滑27.25%;归母净利润1.50亿元,同比大幅下滑66.03%,所获利润为近四年来最低水平。可见,银城国际的盈利能力堪忧。

增收不增利的主要原因是销售成本的大幅增加,进而导致毛利增长甚微。2019年,银城国际结转成本76.13亿元,同比增长高达111.47%;实现毛利14.79亿元,同比增长仅0.63%。

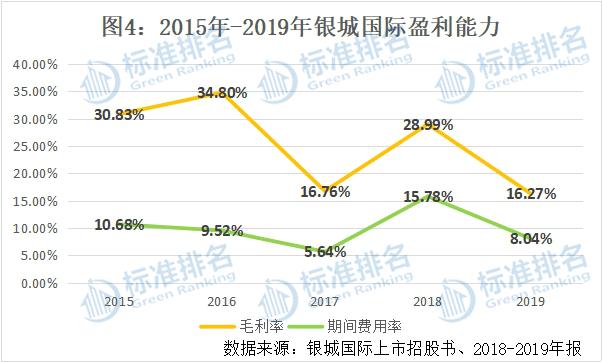

图4显示,去年银城国际的毛利率为16.27%,同比减少了12.72个百分点。此外,去年其期间费用率为8.04%,同比减少了7.74个百分点。

对于销售成本的增加,银城国际表示主要原因为2018年上半年公司收购持有东岳府及KinmaQ+社区的当时联营公司的额外权益,在收购后两间公司成为附属公司的同时,将收购溢价计入已开发项目成本。因此,在去年交付项目时收购溢价结转至销售成本导致有关成本增加。

而对于毛利率的下滑,其又表示主要由于云台天境项目销售的毛利减少,而当中确认的收益占住宅销售收益的42.2%。

对交付物业的公司持股比例总体上较2018年低,导致应占合营企业及联营公司的溢利减少,以及毛利率的下滑、销售费用的增加进而导致银城国际去年的净利润出现下滑。而归母净利润大幅下滑的同时,非控股权益应占利润却同比大幅增加297.21%至2.1亿元,占净利润的58.29%。

从2019年的收入组成来看,银城国际实现物业销售收入89.96亿元,同比增长77.54%,在总营收中占98.94%;租金收入约0.03亿元,同比增长6.16%,在总营收中占0.04%;项目管理收入及酒店经营收入为新增收入,共0.93亿元,在总营收中占1.02%。

总的来看,物业销售支撑着银城国际总营收的增长,后续应强化项目的出租收入,提高整体毛利率水平。

资金压力较大

盈利能力不佳,在拿地的同时更应防范资金面风险。据标准排名统计数据显示,在2015年至2019年末,银城国际的现金短债比分别为0.24、0.47、0.98、0.32和0.82,该值小于“1”表示手握现金并不能覆盖短期债务,可见其现金流压力常年较大。

截至2019年年末,银城国际的有息负债为105亿元,同比增长3.03%,增量规模有所控制主要是由于偿债数额大幅增加所致。现金流量表显示,去年银城国际通过银行及其他借款所得共80.85亿元,同比增长27.75%;偿还银行及其他借款共82.06亿元,同比增长246.21%。

而货币资金为40.31亿元,同比增长134.46%;权益总额为40.27亿元,同比增长67.07%。这使得银城国际的杠杆水平自2018年末达到峰值后有所控制。

图5显示,2015年至2019年末银城国际调整后的资产负债率分别为65.73%、77.70%、83.54%、88.11%和83.24%,其中去年下降了4.87个百分点。

相较于调整后的资产负债率,银城国际的净负债率变动幅度更大。2015年至2019年末其净负债率分别为113.51%、205.73%、218.99%、351.49%和160.64%,其中去年下降了190.85个百分点。不过,银城国际的杠杆水平仍处行业较高水平。

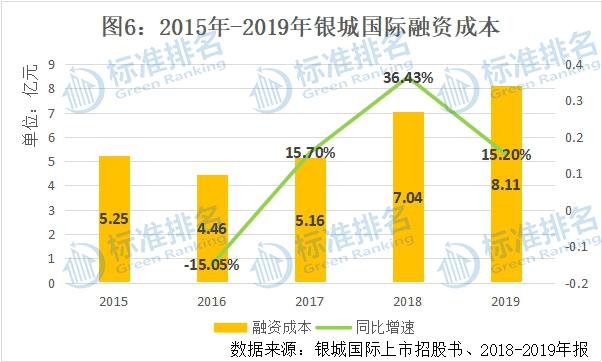

随着负债规模的扩大,银城国际的融资成本也在逐年增加。如图6所示,2016年至2019年其资本化及费用化融资成本分别为4.46亿元、5.16亿元、7.04亿元和8.11亿元,总体涨幅为81.84%。

2019年12月,银城国际成功首发1亿美元优先票据,进一步拓展境外融资平台,不过却面临着成本高、期限短的融资困境。据悉,该笔票据计息率为12.5%,于2020年12月21日到期,发行所得净额将用于若干现有债务的再融资及一般公司用途。

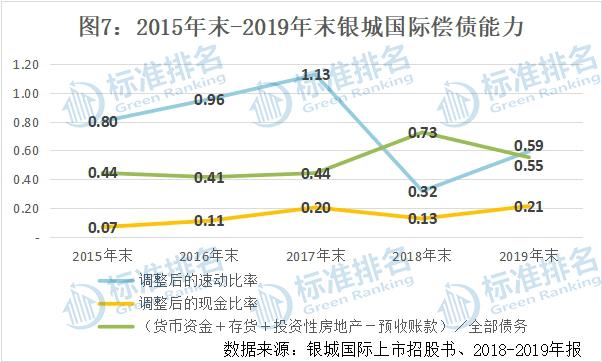

图7显示,截至2019年年末,银城国际调整后的速动比率为0.59,较2018年末增长84.38%;调整后的现金比率为0.21,较2018年末增长61.54%。可见,银城国际的短期偿债能力自2018年大幅减弱后有所增强。

相反的是,反映银城国际长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2018年末达到峰值(0.73)后下滑24.66%至2019年末的0.55,长期偿债能力有所减弱。

节能减排方面,为配合《国家应对气候变化规划(2014-2020年)》、《国家适应气候变化战略》等重要政策,银城国际仍需向大力减排和避免气候灾难的方向迈步。

据银城国际早前公布的2018年环境、社会及管治报告显示,其君颐东方及云台天境项目分别于2017年及2018年获得“全国健康建筑二星设计标识”。

此外,2018年银城国际的温室气体排放量为442公吨二氧化碳当量,温室气体排放强度为每平方米面积0.2公吨二氧化碳当量;在南京和无锡办公室的无害废弃物为16500千克,每名员工的产生量为40.2千克;总耗电量为570000千瓦时,强度为每平方米195.2千瓦时;总耗水量为2300立方米,强度为每平方米0.8立方米。

由于绿色发展乏力和部分财务指标不佳,银城国际也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。