绝对收益策略不是稳赚不赔的策略,在某些情况下是有亏损的可能的,但由于投资策略中包含用股指期货对冲市场风险的部分,因此这类基金的风险是显著低于偏股类基金的。为什么这类产品值得投资者关注?

一、绝对收益 Vs. 相对收益

绝对收益基金,顾名思义,是以追求绝对收益为目标的基金。与追求相对收益的基金相比,其主要特点是回撤相对较小,收益更为稳健。绝对收益基金在投资中注重安全性,追求的是“正”收益。无论市场是涨是跌,绝对收益基金的掌舵人都以获得“正”收益为目标,通过控制风险来保证基金收益为正值,宁愿少赚,也避免亏损。

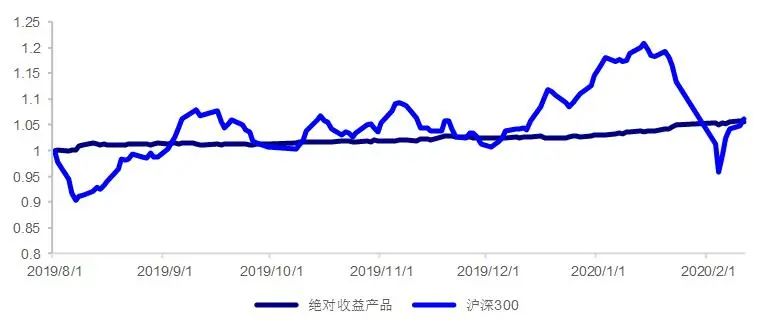

绝对收益基金的目标客户是不愿意承担较大风险、追求正回报的低风险投资者。选取Wind分类下的17只量化对冲型绝对收益基金,将它们过去6个月的平均收益与沪深300指数进行对比,结果见下图。从近半年的收益来看,绝对收益基金的收益率与沪深300指数接近,但波动却远小于沪深300指数。因此,面对风险较大的资本市场,绝对收益类基金能够比较有效地抵御波动,是不少稳健型投资者心仪的选择。

图1近半年量化对冲型产品与沪深300指数累计净值对比(2019.08-2020.02)

资料来源:Wind,海通证券(600837,股吧)研究所

二、绝对收益基金的优势

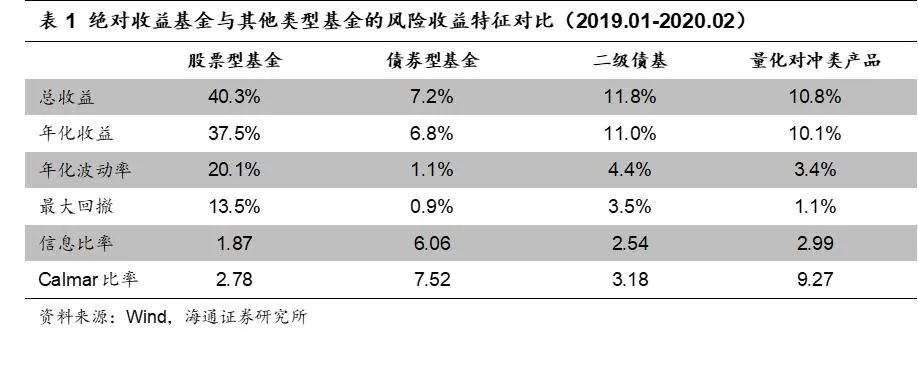

下表对比了2019年以来,绝对收益基金(Wind分类下的量化对冲型产品)与其他类型基金的风险收益特征。

1、 与股票型基金相比,绝对收益基金虽然年化收益率较低,但年化波动率和最大回撤均远小于股票型基金。因此,绝对收益基金在信息比率(衡量某一投资组合优于一个特定指数的风险调整超额报酬)和Calmar比率(描述的是收益和最大回撤之间的关系)上的优势十分突出。

2、 与债券型基金相比,绝对收益基金虽然在年化波动率和最大回撤上略有不及,但在年化收益率上具备较大优势。

3、 与二级债基相比,绝对收益基金年化收益与二级债基相差不大,但在年化波动率和最大回撤上同样具备优势,有更高的信息比率和Calmar比率。

综上所述,A股市场虽然长期收益为正,但同时也有回撤大、波动大等特征。债券类资产虽然波动较小,但收益弹性有限。并且,如果出现个券违约,债券基金也会发生严重的回撤。绝对收益策略产品的风险与收益介于权益和债券二者之间,对于回撤容忍度较低、有稳定回报要求的投资者是一种理想的配置工具。

读到这类,你一定会想,之前怎么没听说过这类基金呢?这类产品诞生于2014年,运作至今也有六年的时间了。产品的规模一直不大,机构投资者占比还很高,也就是说大部分都卖给专业的机构投资者了。这是由于这类产品的策略比较复杂,且多采用定期开放的模式运作(比如每3个月开放一次申购和赎回,不是每天都可以申赎的),因此基金公司并没有大力的向个人投资者进行宣传推广。下表是目前这类产品在2019年中报中披露的机构投资者持有比例和基金规模,标色的一行就是向大家推荐的中邮绝对收益策略基金,成立于2015年12月30日,机构持有比例58%,基金规模2.9亿。这只基金每3个月定期开放一次,下次将于2020年3月中旬开放申购。

三、中邮绝对收益策略基金的优势

如下图所示,相比其他三类产品,绝对收益策略基金在承担更低风险的同时获得了更好的收益。而中邮绝对收益策略基金相比同类基金年化收益更高,最大回撤更低。

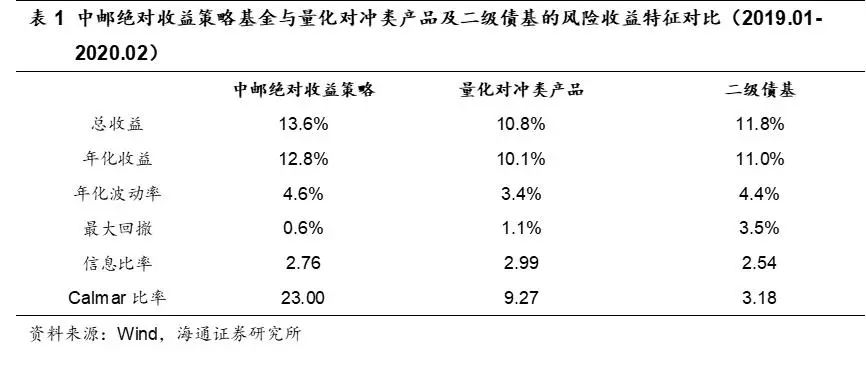

由下表可见,不论是与同类量化对冲产品,还是与二级债基对比,中邮绝对收益策略基金均体现出更优的风险收益特征。

1、与量化对冲类产品相比,中邮绝对收益策略基金年化收益率为12.8%,超过同类产品的平均值10.1%。最大回撤幅度仅为0.6%,低于同类产品的平均值1.1%。Calmar比率高达23,远超同类产品的平均值9.27。

2、与二级债基相比,中邮绝对收益策略基金在年化波动率相近的情况下,实现了更高的年化收益和更小的最大回撤,因而在信息比率和Calmar比率上均具备较大的优势。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。