来源:汇丰晋信基金

原标题:年初大涨后,为什么继续看好“春季行情”?

12月股市回顾

不确定性下降,市场以普涨收官

2019年12月份市场取得了不俗的表现,上证综指上涨6.2%,沪深300指数上涨7.0%,创业板指数上涨8.0%。

上涨主要是受益于外围环境的缓和以及国内经济数据的改善:双方就第一阶段贸易协议文本达成一致,大幅提升了市场的风险偏好;国内的经济数据也出现改善,PMI(采购经理人指数,Purchasing Managers Index)连续两个月在荣枯线以上,经济阶段性企稳。

行业表现也是普涨。

表1:12月A股主要指数表现

数据来源:Wind,汇丰晋信基金管理公司,2019年11月30日至12月31日

主要宏观数据简评

PMI:连续两个月在荣枯线以上

经济短期弱企稳

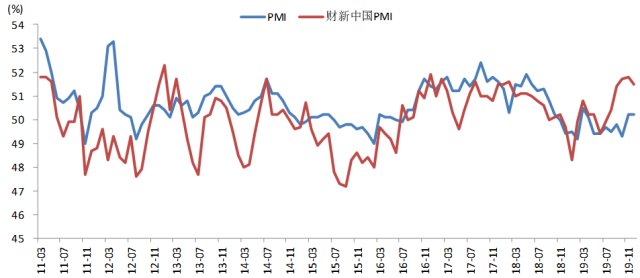

2019年12月PMI指数为50.2,连续两个月在50以上。走强的主要原因是生产和新出口订单支撑。这源于国内春节相对偏早、长三角地区暖冬、海外圣诞需求、外围环境缓和等。

结构上,生产端强于需求端。12月制造业PMI持平于前值50.2,继续好于预期,其中:生产指数较前值回升0.6个百分点,与高炉开工率、焦化企业开工率等生产类高频数据保持回升相互印证;新订单指数微降0.1个百分点,表明供需有所分化,不过12月新出口订单、进口指数分别为50.3、49.9,分别较前值反弹1.5、0.1个百分点,反映外需有所回暖

预计12月PPI(工业生产者出厂价格指数,Producer Price Index)同比继续反弹。另12月PMI出厂价格指数、原材料购进价格指数分别为49.2、51.8,较前值分别回升1.9、2.8个百分点,与12月铜、铁矿石、玻璃等价格环比回升趋势一致。

图一:12月中采制造业PMI继续维持在荣枯线以上

数据来源:Wind,截至2019年12月31日

数据来源:Wind,截至2019年12月31日准备金率下调0.5个百分点

释放约8000亿中期资金

2019年12月23日,总理在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施来降成本。

而后,2020年1月6日,央行下调金融机构存款准备金率0.5个百分点,释放长期资金约8000亿元。市场对于这次降准已经有了一定的预期,包括时间点上,也是预期元旦前后至春节前(春节现金需求增加、缴税高峰、专项债发行、回购到期量较大等因素造成1月份的流动性缺口较大)。

不过,降准不应该看作货币政策宽松的信号。目前货币供应要么依靠基础货币投放(央行扩表),要么提高货币乘数(降准),而近两年主要是靠降准来保证合理的货币供应(约8%)。我们测算2020年或降准3次(共约150基点)。

此次降准我们认为主要还是为了保证流动性和降成本,主要降低银行成本;而相较之下“降息”(指“MLF-LPR”机制)效果会更明显,对于资产价格的信号意义更强,我们倾向于认为至少2020年2季度之后才会看到。同时,短期经济下行压力减缓,大幅动用货币政策的必要性不高;其次,MLF(中期借贷便利,Medium-term Lending Facility)密集到期是2020年下半年,所以节奏上来看下半年降息的概率更高(同时也可以与海外宽松步调保持相对一致)。

股市展望

2020年春季行情可期

我们此前提到,决定接下来市场表现的变量主要是风险偏好,而风险偏好的主要影响因素包括2019年12月下旬的中央经济工作会议,以及12月中的外围风险事件的进展。

结果来看,国内外因素形成了共振的利好:国内中央经济工作会议强调经济高质量发展,外围风险事件取得阶段性进展。这使得2020年上半年经济阶段性企稳的概率进一步提升。

经历了2019年12月的上涨之后,我们认为2020年春季行情依然可期,原因在于:

行情持续性的核心在于经济基本面的支持,而经济阶段性企稳得到持续验证(12月份PMI连续两个月在荣枯线以上);

政策层面的支持,包括元旦的降准释放流动性,以及外围环境缓和,有助风险偏好的维持;

2019年12月上涨幅度有限(上证综指上涨6.2%),春季躁动依然有空间。考虑到市场的整体估值仍然较低,基于PB-ROE自下而上的选股依然可为,春季行情可期。

12月债市回顾

总体震荡,收益率曲线呈现陡峭化

2019年12月债市整体呈现震荡行情,长端利率在10个基点左右的区间震荡。12月上旬公布的CPI(消费者物价指数,Consumer Price Index)和PPI数据同时指向通胀维持以及复苏,推升债券收益率上行。月中,中国公布的工业增加值以及固定资产投资等宏观数据虽然多可以解读为企稳,但是由于市场资金面宽松超出预期,收益率出现下行。而之后公布的金融数据指向银行贷款回升以及外围环境缓和的消息,又致使收益率小幅反弹。

整体来看,2019全年收益率主要受到了外围因素、股市和通胀的影响,但是货币政策基调和经济数据维持波动偏弱的基本面并没有改变,同时长期来看这两点因素变化的可能性不大。这些仍然利好债市。

12 月央行通过逆回购投放资金6800亿,此外还加量续作MLF,整月资金净投放6765亿,并下调14天逆回购利率5基点。值得注意的是12月货币利率下行幅度较大,银行间质押式回购利率隔夜下降到2%以下,受此影响5年期以内利率下行幅度明显,收益率曲线陡峭化,并且带动信用债下行,但是信用利差变化不大。

二级市场方面,截至12月31日,1年期国债收于2.36%,较11月末下行28基点;10年期国债收于3.14%,较11月末下行3基点。1年期国开债收于2.5%,较11月末下行22基点;10年期国开债收于3.58%,较11 月末上行1基点。

债市展望

2020年基本面反转可能性较小

预计债市长期向好

在2019年10月债市收益率上行后,11-12月收益率整体维持震荡,波动幅度不大。12月底收益率小幅下行。对于2020年的债市,从经济基本面来看,制造业和房地产业很难有快速增长。市场上部分投资者对于基建的拉动作用有一定期待,但是从长期来看,基建无法改变经济基本面的长期趋势。短期来看,货币政策将持续有利于债市,但是通胀因素和春季扰动,可能对债市产生一定影响。

海外方面,受益于12月公布的良好就业和消费数据,美国十年国债收益率不断上行,美联储也如市场预期在12月维持利率不变。市场对于2020年美国经济复苏预期很弱,仅仅是认为衰退可能性较小。考虑到2020年1月份公布的ISM(Institute of Supply Management,供应管理协会)制造业PMI又创下新低,未来海外的货币宽松是否暂告段落,仍然具有不确定性,对国内债市很难产生负面影响。

在债券配置方面,虽然信用债收益率下行较多,但是仍然有望从长久期信用债的骑乘收益中获益。从国内以及全球的经济趋势来看,我们对于债市仍然保持长期乐观。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。