来源:交银施罗德

从去年开始,“固收+”火了!

目前,市场上“固收+”产品越来越多,也有越来越多的投资者购买“固收+”。虽然这类产品确实是不错的投资选择,但投资者也不可盲从,若有配置需求,还是需要理性分析、科学选择。

在投资“固收+”产品前,投资者需要明确自身的风险偏好和预期目标,能够承受的投资波动和回撤程度如何,希望获得一个怎样水平的投资收益。

如果投资者风险偏好非常低,完全不能忍受任何亏损,那么“固收+”或许并不合适,因为“固收+”虽相对稳健但不等于“保本”;而如果投资者风险偏好非常高,也希望获得较高的回报,那也需要斟酌一下,因为“固收+”的不是高风险回报型的产品。

所谓“固收+”其实更多是指一种投资策略,可以覆盖多种细分的基金品种。虽然都是以固收打底,但“+”的部分不同,风险收益特征也不同,建议投资者选择契合自己需求的品种。目前市场上主流观点认为,“固收+”产品大致分为以下三类:

一级债基:主投债券等固定资产,可投可转债。

二级债基:主投债券等固收资产,股票仓位不超过20%。

偏债混合:固收为主,权益为辅,股票仓位不统一,但变动范围大于二级债基。

以下为这三类“固收+”产品代表指数的收益、波动、回撤情况,可以作为投资者选择具体“固收+”品种的一个参考。

由于“固收+”涉及债券、股票等不同的资产类别,所有投资者也需要考虑产品管理人在各方面的投资实力,优选“固收”+管理经验丰富的管理人旗下的绩优产品。

目前,交银施罗德基金为投资者构建起相对完备的“固收+”产品线,近20只产品覆盖一级债基、二级债基、偏债混合、基金组合、FOF等不同类型,为投资者提供了丰富、优质的“固收+”布局选择。

一级债基:交银增利

2008年3月成立,以债券投资为主,适当参与可转债投资增厚回报,在近13年的投资运作过程中历经市场的考验。交银增利A近3年收益率达20.99%,同类排名20/139,获三年期五星基金评级。

二级债基:交银增利增强

2017年6月成立,在固收投资的基础上参与可转债、股票投资,中长期回报良好。近3年收益率38.88%,同类排名12/181,获三年期五星基金评级。

偏债FOF型:交银安享稳健(FOF)

2019年5月成立,是一只偏债的养老目标基金,适合既想投资“固收+”,又有养老投资需求的投资者。

交银安享稳健(FOF)在综合分析各类资产风险情况和组合风险承受水平的基础上,精选中长期超额收益明显并且注重回撤的优质基金加以配置,近1年、成立以来收益率达10.03%、14.00%。

基金业绩数据来源:基金定期报告;时间截至2020-12-31。基金的过往业绩并不预示基金未来表现,也不构成基金业绩表现的保证。基金有风险,投资须谨慎,详见基金法律文件。特有风险:基金名称中的“养老”并不代表收益保障或其他任何形式的收益承诺。本基金非保本产品,存在投资者承担亏损的可能性。基金份额持有人持有的每份基金份额最短持有期限为一年,在最短持有期限内该份基金份额不可赎回,自最短持有期限的下一工作日起(含该日)可赎回。因此,本基金存在投资本基金后一年内无法赎回的风险。

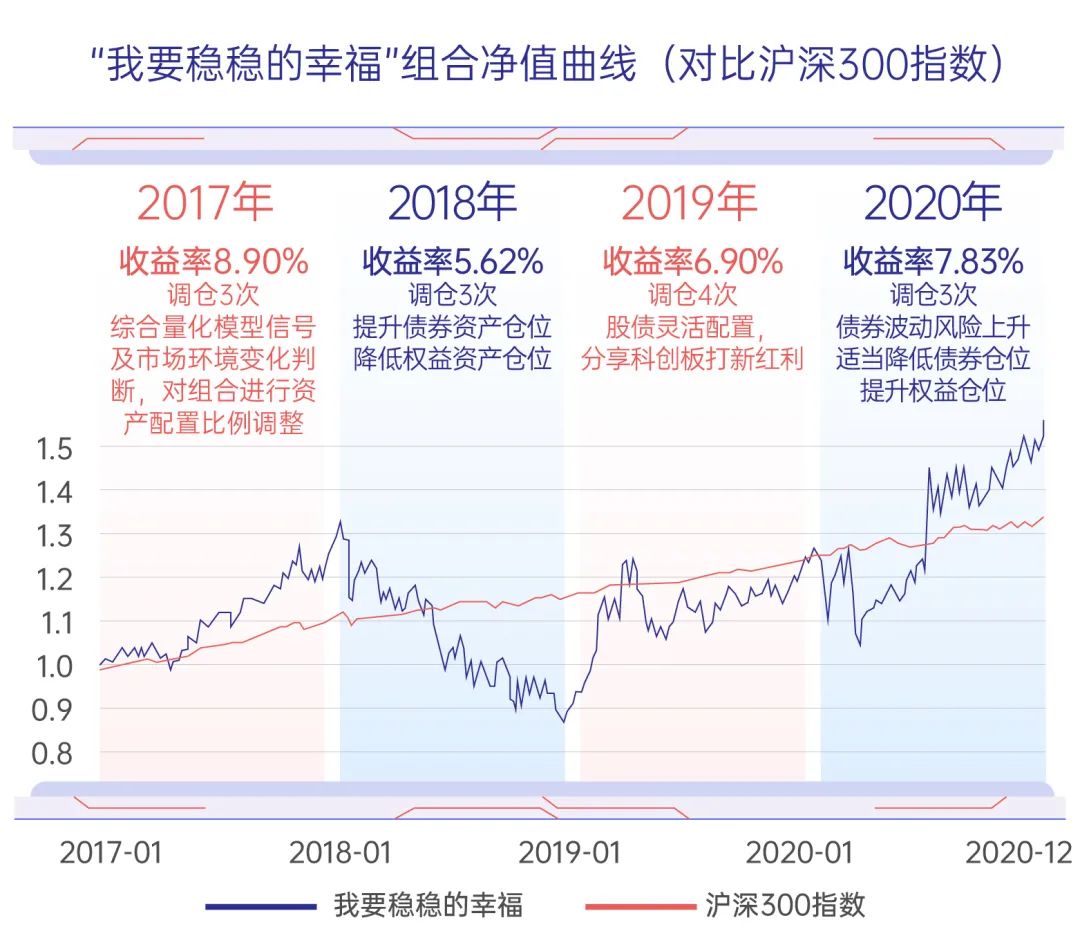

基金组合:我要稳稳的幸福

对于想获得一定回报,但不知道如何挑选基金、各基金间又该如何搭配的投资者?基金组合就可以帮助我们解决这一难题。

“我要稳稳的幸福(交通银行版)”基金组合自2017年1月模拟运作以来注重多元资产配置,以固收类基金为主,以权益类基金为辅,并严格控制投资风险,目前已实现总回报32.59%。

数据来源:交通银行,时间截至2020-12-31。“我要稳稳的幸福”组合是由销售机构向投资者提供的基金销售增值服务。符合销售机构相关要求的个人投资者可以根据销售机构所提供的组合的目标和定位以及自身的风险偏好自行选择是否跟投(即根据组合基金配置比例认购/申购组合内的一揽子基金)。投资者接受销售机构提供的组合服务不得被视为基金管理人向投资者提供了任何投资建议,基金管理人亦非该服务的法律关系当事人。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,组合及其所投资基金过往业绩并不预示其未来表现,基金管理人管理的基金的业绩并不构成组合业绩表现的保证。基金组合投资有风险,敬请投资人认真阅读组合所投基金的相关法律文件,了解组合所投基金的风险与收益特征,并关注组合的风险评级及特有风险,选择适合自身风险承受能力的投资品种进行投资。

交银鸿光一年混合

相较于之前的“固收”+产品,交银鸿光一年混合将重点发挥交银施罗德权益投资和波动控制的核心优势,凝聚固收、权益、多元资产配置三个团队的投资力量,在控制波动的前提下,追求长期稳定收益,更适合想要为收益“提鲜”的投资者。

基金特点:双总监合作模式、强强联手,稳健联动

术业有专攻,固收+产品需要对不同资产进行估值定价和配置,交银鸿光一年混合选择双基金经理管理模式,实现股债分仓。拟任基金经理是两位总监级别的优秀管理人:

增厚收益贡献者——跨境投资副总监陈俊华

基础收益守护者——固收投资(公募)总监于海颖

两人共同撬动公司优质的平台资源,在各自擅长领域发挥所长。

具备弹性的权益仓位范围设置,同时把握两地机遇。

股票投资比例为0%-40%,其中投资于港股通标的占股票资产比例的0-50%。

债券投资坚实筑底

各等级信用债配置比例设定明确,让债券组合的收益来源保持稳定。

一年持有期

每笔申购最短持有期一年,避免投资人频繁进出损失收益;维持投资规模相对稳定,利于基金经理投资布局。

投资者若有“固收+”布局计划,且希望在稳健投资的同时获得一定收益弹性,不妨关注一下这只新“基”。

交银增利A/业绩比较基准(中债企业债总指数)2015年9.60%/1.57%、2016年-1.72%/-7.89%、2017年-0.26%/-9.85%、2018年7.94%/2.35%、2019年6.90%/1.13%、2020年4.86%/-1.17%。

交银增利增强/业绩比较基准(中债综合全价指数)自2017年6月2日成立起至2017年年末收益率2.90%/-0.42%、2018年3.11%/4.79%、2019年14.70%/1.31%、2020年17.42% /-0.07%。

交银安享稳健FOF/业绩比较基准(中债综合全价指数收益率*80%+沪深300指数收益率*20%)自2019年5月30日成立起至2019年年末收益率3.61%/3.49%、2020年10.03%/5.32%。

(数据来源:基金定期报告,时间截至2020/12/31)。

风险提示:本资料仅为宣传用品,不作为任何法律文件。基金有风险,投资需谨慎。其他风险揭示见招募说明书风险揭示部分!

基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。本基金面临特定运作方式的风险:本基金每份基金份额的最短持有期限为一年,在最短持有期限内该份基金份额不可赎回,因此,对于基金份额持有人而言,存在投资本基金后一年内无法赎回的风险。

本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。投资人在投资本基金前,需全面认识本基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资本基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注本基金特有风险(本基金投资内地与香港股票市场交易互联互通机制允许买卖的规定范围内的香港联合交易所有限公司上市的股票,将可能承担港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。本基金并可投资资产支持证券、股指期货,并可能承担基金合同提前终止的风险),并选择适合自身风险承受能力的投资品种进行投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。