互联网第三方平台重塑基金行业:赢者通吃的排行榜效应

作者:上海交通大学上海高级金融学院(高金/SAIF) 洪玉蓉 鲁小萌 潘军

在购买基金时,投资者考虑的首要因素是什么?

上海交通大学上海高级金融学院(高金/SAIF)三位教授的一项最新研究显示,基金销售平台推出的排行榜对于投资者选择基金的决定起到了举足轻重的影响,更多的资金会倾向于购买榜单前列的基金,而随着基金代销平台市场规模的增加,这样的购买习惯也会直接影响到基金经理的市场操作,进而影响到整个中国基金行业的生态。

随着中国互联网平台的快速崛起和手机APP的大量应用,第三方平台已成为中国公募基金销售的主流渠道之一,且由于其巨大的引流效应,对基金行业及销售市场的传统生态造成很大冲击。金融产品的“消费者”通过手机App可轻而易举地选择几千种不同产品,而金融产品的“生产者”,即便是规模很小、不知名的基金,都有可能通过平台触及到整个客户群。

第三方互联网平台在技术上对效率的提升毋庸置疑。然而平台是否能够帮助投资者实现更合理有效的资产配置?平台的出现又会如何影响整个基金行业的生态?

高金两位年轻学者洪玉蓉、鲁小萌联合资深教授潘军,希望通过她们的研究来回答这个问题。她们选取了2008-2017十年间成立两年以上的股票、混合、债券三大类中的主动管理基金,分2008-2012年和2013-2017年两个时间段进行对比。研究显示,在第三方基金销售平台出现后,排在第三方平台业绩排行榜头部的基金呈现出“赢者通吃”的局面,这也导致了排名前10%的基金甘愿冒更多的风险以提高业绩排名,而基金公司内部的品牌联动效应也随之弱化。

自2012年2月证监会开始向第三方机构颁发基金销售牌照后,第三方平台的基金代销业务发展迅猛。据不完全统计,截止2018年,由第三方平台销售的基金已占整个基金销售量的三分之一,而此前市场份额占比最大的银行,占比由原来的六成下降到目前的三分之一。而且随着平台应用场景和技术的不断完善,这一比例还在呈现不断上升的趋势。

研究者表示,“对投资者来说,平台的出现打破了原有基金公司壁垒形成的信息割裂和偏向引导,从挑选一个基金公司的几十个产品到同时面对数千种不同公司的各个产品,选择范围确实拓宽了很多。但同时也正因为产品太过丰富,对缺乏专业投资经验的个人投资者来说,考量因子就更多集中到了平台默认使用的指标上。”

研究者考察了支付宝、微信理财通等诸多第三方平台,发现几乎无一例外均将业绩排行设置成为默认的基金排列方式,而投资者一般只浏览排行榜前几屏基金的习惯,导致业绩排名在前的基金在平台上受到的关注度远远高于排名靠后的基金。

“事实上,业绩只代表了基金过往的成绩,与未来的收益并不形成必然联系,而费率这种固有的成本支出却是直接关系到投资者最终可以拿到多少收益。根据我们的样本,一个典型的股票型/混合型基金的管理费约在1%-1.5%,申购费约为1%,标准差都在0.5%左右,但是很多投资者并不会去算这笔细账。”

这种业绩导向的排行榜会对基金行业产生哪些影响?平台的出现又将如何深层次影响整个基金行业的生态?根据高金教授的研究数据,影响主要体现在以下三个方面:

首先,第三方平台出现后,基金的资金流入体现出明显的追逐“排行榜”效应。列入业绩排行榜排名前10%的基金获得的资金流量比平台出现之前增加了三倍多。

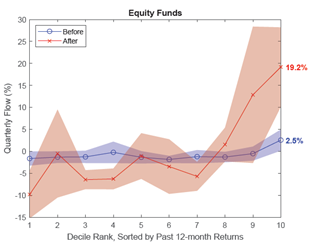

图1: 股票型基金按业绩排名分组,每组的资金流入率

图1: 股票型基金按业绩排名分组,每组的资金流入率每个季度t开始时,按照过往12个月业绩把股票型基金分为十组,第10组代表近12个月业绩最好的基金,计算每一组内的基金在季度t内的平均资金流入率。最后,把样本区间分为平台出现前(2008-2012)和平台出现后(2013-2017)两个时间段,分别计算这两个期间内每组的平均资金流入率。

图中曲线代表每组平均流入率,阴影部分代表95%的置信区间。

具体来说,他们将市场上的主动管理类股票基金根据前12个月的业绩表现分成十组,1为业绩最差,依次提升,10为业绩最好,以此统计每组基金每个季度末的资金流入情况。图中蓝色线表示平台出现之前(2008-2012年)基金的平均资金净流入率,红色线表示平台出现之后(2013-2017年)基金的平均资金净流入率。

可以看出,蓝色线非常平缓,只有第十组比其他组稍高,这说明2008-2012年间基金的业绩表现与资金流入没有明显关联,业绩排名前10%的股票基金有一定的资金净流入,但每个季度的平均资金流入率也只有2.5%。相反,红色线在9-10这个区间明显升高,说明2013-2017年间头部基金的业绩表现与资金流入有很大关联度,第三方平台出现后,其“排行榜效应”非常突出,业绩排名前10%的股票基金每个季度的平均资金流入率显著增加到了19.2%。

在混合型基金里同样也发现“排行榜效应”发生了明显的增强。

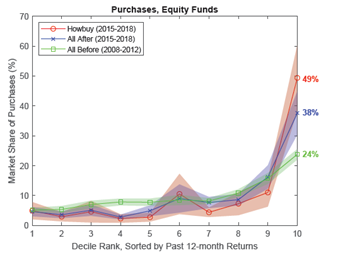

图2: 股票型基金按业绩排名分组,每组的申购额占当季度总申购额的比例

图2: 股票型基金按业绩排名分组,每组的申购额占当季度总申购额的比例每个季度t开始时,按照过往12个月业绩把股票基金分为十组(第10组代表近12个月业绩最好的基金),计算每一组内基金在季度t内的申购额所占的比例。图中的红线代表好买网上的结果,即每季度每组基金在好买网上的申购额占当季度好买网总申购额比例在2015-2018年当中的平均值。蓝线代表同期全市场上每组基金的申购额占当季度全市场总申购额平均比例。绿线代表全市场2008-2012年间的结果。阴影部分代表相应的95%的置信区间。

来自好买网的数据也支持了这一结论。在2015年到2018年间,平均来看,好买网上总申购额的49.37%集中在业绩最好的第十组基金,即排行榜头部的10%的股票基金占了将近50%的总申购额。同期,整个中国股票基金市场上,头部10%的股票基金占股票基金总申购额的37.61%。而在平台出现之前(2008-2012年),整个股票基金市场头部10%的股票基金仅占股票基金总申购额的23.79%。

其次,平台显著的排行榜效应也对基金的激励机制产生了影响,基金经理愿意冒更多风险来增加上榜的可能性。

基金收入的主要来源是管理费。因而基金一旦能进入排行榜头部,就能获得更多资金流量,从而增加管理费收入。为此,排名比较靠前的基金为了获取更多的资金流量,开始增加投资组合的波动性,争取挤入头部行列。数据发现,在第三方平台出现后,排名前10%的基金在上榜前的两个季度里的投资组合日回报波动率增加了约11个基点,而其他基金在同一阶段投资组合波动性没有明显变化。

她们举了一个简单的例子来说明其中的逻辑:“假设市场里一共有100家基金,其中基金A如果正常运营业绩排名会在第11名。这时,如果基金A主动增加自己投资组合的波动性,那么有一定的概率,A基金会排进前十,但也有一定的概率排名会跌至二十名。由于平台的出现主要影响头部流量,排名前十的基金会获得非常大的资金流入,而排名11和排名20的流量差别却并不明显。因此,在平台出现后,排名比较靠前的基金为了获取更多的流量,更有动力增加投资组合的波动性来争取进入头部。”

进一步将波动性分解为系统性风险和非系统性风险就可以发现。在第三方平台出现之前,基金更多是通过增强自己的选股或者选债的能力等非系统性风险来争取靠前的排名;而2012年以后,基金开始尝试用尽各种手段,即主动承担更多的系统性风险来提升排名。“虽然这方面的结果量级目前不是很大,但是这一现象的出现,一定程度上说明平台作为金融产品的重要销售渠道,其‘排行榜效应’可能会导致一些我们未曾预料的后果。”

第三,平台创造了公平竞争的环境,一定程度削弱了基金公司的品牌辐射和联动作用。

在传统的模式下,基金的资金流量很大程度要依赖所属基金公司的资源投入,正如滴滴出现之前,出租车司机需要严重依赖出租车公司一样。而第三方平台的兴起,使得所有公司的基金在同一个平台竞争,投资者更多是把每个基金跟整个市场上的其他基金作比较,所以基金公司内部的竞争排名变得不再那么重要,同时同一公司内各基金之间相互依赖、互相引流的效应减弱,基金公司培养“明星基金”的动力相应减弱。

数据显示,平台出现之前,业绩排名前10%的基金里,有38%来自前十大基金公司;而在平台出现之后,列入同一组别的基金仅有20%来自前十大基金公司。

平台效应正在影响我们经济、社会的方方面面,正如在其他行业发挥的作用一样,平台让更多的投资者以更低的成本、更便捷的模式参与金融市场。然而相对于其他产品,例如零售产品或出租车服务,金融产品因具有金融资本配置的特殊作用而显得尤为重要,而其独具的信息敏感性和流动性,也使得对金融产品的监管既困难又具有重要意义。

“风险和收益是权衡取舍金融产品的重要因素,从货币基金到P2P贷款,平台对不同风险和收益的产品起到的作用会有所不同,我们希望我们的研究成果能对平台在其他金融产品的应用方面起到借鉴意义。同时也希望无论是监管层还是平台企业本身,都能注意到互联网平台模式在技术之外,给经济、金融带来的影响,从而扬长避短。”作者表示。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。